MATRAH ARTIRIMI ( 7440 SAYILI KANUN KAPSAMINDA GELİR VERGİSİ MATRAH ARTIRIMI VE KDV VERGİ ARTIRIMI ÖRNEK UYGULAMA)

Benzer Kavramlar :

Gelir Vergisi Matrah artırımı nasıl yapılır

Kdv vergi artırımı nasıl yapılır

EK-5 Gelir Vergisi Mükelleflerinde Matrah Artırımı Bildirimi

EK-14 Yıl İçinde Tüm Dönemlere Ait Beyanname Veren Mükellefler için Kdv Artırım Bildirimi

Ek-17 İstisnalar Veya Tecil-Terkin Kapsamına Giren İşlemleri Bulunan Mükellefler İçin Kdv Artırım Bildirimi

7440 sayılı kanun kapsamında matrah artırımı

7440 sayılı kanun matrah artırımı

7440 kdv matrah artırımı

7440 sayılı kanun matrah artırımı nasıl yapılır

Sigortalı 6111 den tekrar faydalanabilir mi?

6111 sayılı kanunun 74. maddesi ile 4447 sayılı İşiszilik Sigortası Kanunu’na (…….) geçici 10. madde eklendi ve ilgili madde de ” prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait tutarı “nın işsizlik fonundan karşılanacağına dair hüküm eklenmiştir. 4447 / Geçici 10. madde de ” Bu maddeyle sağlanan destek unsurundan aynı sigortalı için bir kez yararlanılabilir. Sigortalı, destek süresini tamamlamadan işsiz kalması halinde, kalan süreden yeniden yararlanamaz. Ancak ikinci fıkranın (a) bendi kapsamına girenlerin, aynı bent kapsamında yeniden işe alınmaları ve (1) veya (2) numaralı alt bentlerde sayılan belge ve nitelikleri bu dönemde temin etmeleri halinde destekten yeniden yararlanabilirler. Bu durumda ilk yararlanma süresi, ikincisinden düşülür ve toplam yararlanma süresi en son yararlanılan destek için maddede öngörülen süreyi aşamaz. ” denilmektedir.

Benzer Konular :

SGK teşviklerinde yeniden faydalanılır mı

Sigorta teşviklerinde yeniden faydalanılır mı

Sigorta teşviki tekrar eder mi

Sigorta teşvik tekrarı

Sigortalının tekrar işe girmesinde sigorta teşviki

SSKlının tekrar işe girmesinde sigorta teşviki

SGKlının tekrar işe girmesinde sigorta teşviki

Sigorta teşvikinden tekrar faydalanılır mı

SGK teşvikinden tekrar faydalanılır mı

SGK işveren teşvikinden tekrar faydalanılır mı

E-DEFTER İŞLEMLERİ

E-Defter İşlemleri

E-Defter Saklama Kullanıcı Kılavuzu

E-Defter İl İlgili Yaşanan Sorunlar hakkında Gelir İdaresi Başkanlığına ait ” edefter@gelirler.gov.tr ” mail adresi üzerinden soru sorulup bilgi alınabilmektedir.

Benzer Sorular :

- Elektronik Defterler ve beratları ne zaman E-Defter uygulamasına yüklenmesi gerekir.

- Beratler ne zaman verilmelidir.

- Beratlar ne zaman gönderilir

- Beratlar yükleme zamanı

- Elektronik defterler ne zaman verilmelidir.

- Elektronik defterler ne zaman gönderilir

- Elektronik defter yükleme zamanı

- Berat gönderim dönemleri

- E-Defter gönderim dönemleri

Cevap/Kaynak : Kaynak Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.3.4 Bölümü

Benzer Sorular :

- Berat gönderim dönemi nasıl değiştirilir

- Berat gönderim zamanı ne zaman değiştirilir

- Berat dönem değişikliği

- Berat gönderim dönem değişikliği

- Berat yükleme dönem değişikliği

- Elektronik defterler gönderim zamanı ne zaman değiştirilir

- Elektronik defter dönem değişikliği

Cevap/Kaynak : Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.3.4 / 3 Bölümü

Benzer Sorular :

- e-Defter ve berat dosyaları kanuni sürelerinden önce sisteme yüklenebilir mi?

Cevap/Kaynak : Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.3.8 Bölümü

Benzer Sorular :

- Yıl içerisinde E-deftere geçilebilir mi

- Dönem için E-deftere geçilebilir mi

- Sene için E-deftere geçilebilir mi

- Cevap/Kaynak : Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.3.9 Bölümü

Benzer Sorular :

- Yıl içinde e-deftere geçenler kağıt defterlere kapanış tasdiki yaptırması gerekir mi?

- Hesap dönemi içinde e-deftere geçenler kağıt defterlere kapanış tasdiki yaptırması gerekir mi?

- Cevap/Kaynak : Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.3.9 Bölümü ( ..hesap dönemi veya takvim yılı içerisinde e-Defter tutmaya başlayanlar,

başladıkları tarihi izleyen bir aylık süre içerisinde eski defterlerine kapanış tasdiki yaptıracaklardır.)

Benzer Sorular :

- E-Defter dosyaları ve bunlara ait beratların ikincil kopyalarının e-defter sistemine yüklenmesinde süre

- İkincil kopyalar ne zaman yüklenir

- İkincil kopyalar ne zamana kadar yüklenir

- İkincil kopyaların yüklenmesinde tarih

- İkincil kopyaların yüklenmesi zaman

- Cevap/Kaynak : Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.4.1./ e Bölümü (…e-Defter ve berat dosyalarına ait ikincil kopyalarının bu fıkra uyarınca muhafazası için gerekli yükleme işlemlerinde bu Tebliğin (4.3.4) numaralı fıkrasında belirtilen süreler dikkate alınır.)

Benzer Sorular :

- E-Defterler nasıl saklanır

- E-Defterler nasıl muhafaza edilir

- Berat dosyaları saklama

- Berat saklama

- Berat dosyaları nasıl saklanır

- E-Defter berat dosyaları ikincil kopyalar nasıl saklanır

- E-Defter berat dosyaları ikincil kopyalar nasıl muhafaza edilir

- Elektronik defter nasıl saklanır

- Elektronik defter nasıl muhafaza edilir

- Elektronik defter nerede saklanır

- Elektronik defter nerede muhafaza edilir

- Cevap/Kaynak :

- Elektronik Defter Genel Tebliği (Sıra No: 1) – 4.4.1./ e Bölümü (…e-Defter ve berat dosyalarına ait ikincil kopyalarının bu fıkra uyarınca muhafazası için gerekli yükleme işlemlerinde bu Tebliğin (4.3.4) numaralı fıkrasında belirtilen süreler dikkate alınır.) ” e) e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının, gizliliği ve

güvenliği sağlanacak şekilde e-Defter saklama hizmeti yönünden teknik yeterliliğe sahip ve Başkanlıktan bu hususta izin alan özel entegratörlerin bilgi işlem sistemlerinde ya da

Başkanlığın bilgi işlem sistemlerinde 1/1/2020 tarihinden itibaren asgari 10 yıl süre ile muhafaza edilmesi zorunludur. e-Defter ve beratların teknik yeterliğe sahip ve Başkanlıktan

bu hususta saklama izni verilen özel entegratörlerin bilgi işlem sistemlerinde muhafaza usulü ile muhafaza edilmesi sürecinde e-Defter uygulamasına dâhil olan mükellefler ve

özel entegratörler tarafından uyulması gereken genel, gizlilik ve güvenliğe ilişkin usul ve esaslar, Başkanlık tarafından hazırlanarak edefter.gov.tr adresinde yayımlanan “e-Defter

Saklama Kılavuzu”nda açıklanır. e-Defter ve berat dosyalarına ait ikincil kopyalarının bu fıkra uyarınca muhafazası için gerekli yükleme işlemlerinde bu Tebliğin (4.3.4) numaralı

fıkrasında belirtilen süreler dikkate alınır. “

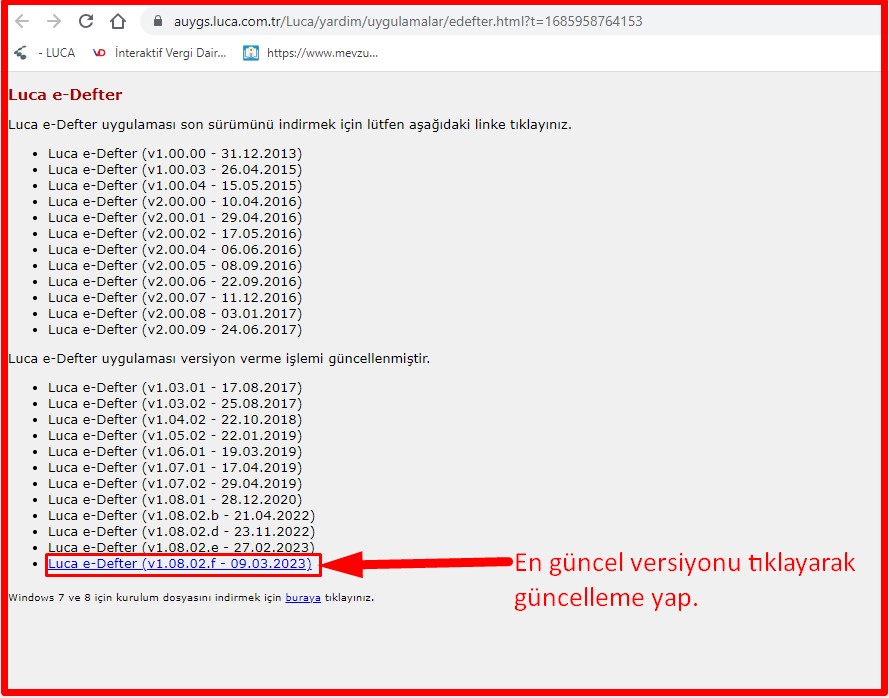

Luca E-Defter JNLP çalıştırılamadı hatası

Luca E-Defter Uygulamasından Defter Beratlarını Göndermek İstediğimiz de ” JNLP çalıştırılamadı ” hatası aldık. Aşağıda ki görsellerde ki işlemleri yaptığımızda sorun çözüldü.

![]()

KDV UYGULAMALARI AÇISINDAN DİPLOMATİK İSTİSNA KAPSAMINDA E-ARŞİV FATURA NASIL DÜZENLENİR? (TÜRMOB LUCA E-ENTEGRATÖRLÜK SİSTEMİNDEN)

* 3065 sayılı Kanunun (15/1) inci maddesi ile karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilciliklerine, konsolosluklarına ve bunların diplomatik haklara sahip mensuplarına yapılan teslim ve hizmetler ile uluslararası anlaşmalar gereğince vergi muafiyeti tanınan uluslararası kuruluşlara ve bunların mensuplarına yapılan teslim ve hizmetler vergiden istisna edilmiştir.

* İstisna kapsamına giren mal ve hizmetler Hazine ve Maliye Bakanlığı ile Dışişleri Bakanlığı tarafından müştereken belirlenmektedir.

* Temsilcilikler ve konsolosluklara, Dışişleri Bakanlığınca istisnadan faydalanacakları mal ve hizmetleri gösteren bir belge verilir. Karşılıklılık ilkesi çerçevesinde asgari harcama limitleri Dışişleri Bakanlığınca belirlenir ve bu miktar istisna belgesinde belirtilir.

*Bu belge diplomatik temsilcilik ve konsoloslukların resmi alımları için geçerlidir.

* Kapsama giren mal ve hizmetlerin satışına ilişkin olarak düzenlenen faturada KDV hesaplanmaz.

* Diplomatik temsilcilik veya konsolosluk adına düzenlenecek faturada, temsilcilik adı ve adresi ile istisna belgesinin tarih ve numarasına ve ayrıca temsilcilik adına alım yapanın bilgilerine (adı-soyadı, adresi, kimlik kartı numarası) yer verilir.

* Söz konusu belgede temsilcilik adına alım yapmaya yetkili olduğu belirtilenler dışındakilere istisna kapsamında satış yapılmaz.

Benzer Kavramlar :

İstisna faturası nasıl düzenlenir

İstisna kapsamında E-arşiv fatura nasıl düzenlenir

İstisna kapsamında E-arşiv fatura Türmob Luca E-Entegratörden nasıl düzenlenir

KDV İstisna faturası nasıl düzenlenir

KDV İstisna E-Arşiv Türmob Luca

Diplomatik İstisna KDV E-Arşiv Fatura Nasıl Düzenlenir

Diplomatik İstisna KDV Elektronik Fatura Nasıl Düzenlenir

KDV Diplomatik İstisna E-Arşiv Fatura Nasıl Düzenlenir

KDV Diplomatik İstisna Elektronik Fatura Nasıl Düzenlenir

Diplomatik istisna kapsamında e-arşiv fatura nasıl düzenlenir

Diplomatik istisna kapsamında elektronik fatura nasıl düzenlenir

İstanbul Ticaret Sicile Tescile Verilen İşlem Sonucunun Sorgulanması ve Ticaret Sicil Gazetesinin Satın Alınması İşlemi

Ticaret Kanunu mevzuatı gereği tescile tabi olan hususlar ile ilgili belgeler Ticaret Sicil Müdürlüklerine tescil için teslim edildikten sonra işlem yoğunluğuna göre tescil edilmeleri belir bir süre alabilmektedir. İstanbul için bu süre yaklaşık üç gündür.

Tescile verilen evrakların tescilinin sonucu ile ilgili bilgi Ticaret Sicile verilen evraklardan dilekçeye yazılı olan cep telefonuna kısa mesaj bilgisi olarak gelmektedir.

Tescil edilmeye mani bir durum var ise İstanbul Ticaret Odasının resmi internet sitesinde ki ana ekranda yer alana ” ONLİNE İŞLEMLER ” kısmı tıklandıktan sonra ” TESCİL BAŞVURU SONUCU SORGULAMA ” kısmından Ticaret Sicilin tescil bedeli için düzenlemiş olduğu tahakkukta ki ” Tahakkuk No ” numarası ile sorgulama yapılıp tescile mani durumun ne olduğu hususunda bilgi edinilebilir. Tescil edilmeyen evraklar ticaret sicil müdürlüğü tarafından firma yetkilisine iade edilir ve firma tarafından eksikler tamamlanıp tekrar Ticaret Sicile tescil için teslim edilir.

Tescil edilmiş ve Ticaret Sicil Gazetesinde yayınlanmış hususlar için Ticaret Sicil Gazeteleri ıslak imzalı veya elektronik imzalı şekli ile satın alınabilir. Elektronik imzalı sicil gazeteleri Ticaret Sicil Gazetesi sistemi üzerinden hemen elde edilir iken ıslak imzalı sicil gazetelerin kargolanması ve alıcıya ulaşması mesafeye göre zaman almaktadır.

Altta ki link İTO’nun resmi web sitesine aittir. Belge görüntülemem ve satın alma işlemleri için altta ki linki tıklayınız.

https://www.ito.org.tr/tr/hizmetler/ticaret-sicili-islem

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

7440 SAYILI KANUN – MADDE 9/5 – EK: 2/E

7440 SAYILI KANUN – MADDE 9/5 EK: 2/E

(DİLEKÇE KODU:564)

(7440 SAYILI KANUNUN YAYIMI TARİHİNDEN ÖNCE YAPTIKLARI MAHSUBEN ÖDEME TALEBİNDEN VAZGEÇENLER İÇİN)

Benzer Kavramlar :

Ek2

Ek2e

Yapılandırılan borçlar için Ek2 dilekçesi verilmesi

Mahsup için ek2e dilekçesi verilmesi

SGK Ulusal Adres Veritabanı hatası – SGK UAVT Hatası

Altta ki linki tıklayınız

https://ebildirge.sgk.gov.tr/WPEB/amp/loginldap

Aşağıda ki kullanıcı girişi alanlarına bilgi girişi yaptıktan sonra ” Giriş ” yazısını tıklayınız ve yeni açılan ekranda adres bilgi girişi yapıldığında sorun çözülecektir.

Serbest Meslek Erbabı, Muhasebe Sözleşmesinin Damga Vergisini, Yıllık Gelir Vergisi, Stopaj Gelir Vergisi, Katma Değer Vergisi, Geçici vergi Beyannamelerinin Damga Vergisini Gider Yazabilir mi?

Konu il ilgili Ankara Vergi Dairesi Başkanlığının 27/09/2010 tarihli B.07.1.GİB.4.06.16.01-2010-GVK-65-8-605 sayılı özelgesi bulunmaktadır. İlgili özelgede gerekli açıklamalar yapıldıktan sonra ” Bu hükümlere göre, mesleki faaliyet dolayısıyla müşterilerle yapılan sözleşmeler veya benzeri nedenlerle ödenen damga vergilerinin, mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen genel gider kapsamında değerlendirilerek serbest meslek kazancının tespitinde gider olarak indirilmesi mümkün bulunmaktadır. Öte yandan, mükellefiyete ilişkin verilen beyannameler için ödenen damga vergilerinin ise Gelir Vergisi Kanununun 68 inci maddesinde sayılan indirilecek giderler arasında yer almaması nedeniyle indirim konusu yapılması mümkün bulunmamaktadır.” denilmektedir.

Konu ile ilgili özelgeye altta ki linki tıklayarak ulaşabilirsiniz.

https://www.gib.gov.tr/node/90760

Benzer Kavramlar :

Damga vergisi gider yazılabilir mi?

Serbest meslek faaliyeti damga vergisi gider mi

Serbest meslek faaliyeti damga vergisi gider yazılabilir mi

Damga vergisi gider mi

193 sayılı Gelir Vergisi Kanununda Kazanç Türleri ve İndirilecek Gider Hususu

Ticari Kazanç – Madde 40 – İndirilecek Giderler

Ticari Kazanç – Madde 41 – Gider Kabul Edilmeyen Ödemeler

Ücretler – Madde 61 -Ücretin Tarifi

Serbest Meslek Kazancı – Madde 67 – Serbest Meslek Kazancının Tespiti

Serbest Meslek Kazancı – Madde 68 – Mesleki Giderler

- Ticari kazançlar;

2. Zirai kazançlar;

3. Ücretler;

4. Serbest meslek kazançları;

5. Gayrimenkul sermaye iratları;

6. Menkul sermaye iratları;

7. Kaynağı ne olursa olsun diğer her türlü kazanç ve iratlar.

TİCARET SİCİL İŞLEMLERİ AÇISINDAN ŞİRKET YETKİLİLERİNİN İMZA BEYANANMESİ İŞLEMLERİ

Şirketlere yetkili atanması işlemlerinde eski uygulamalarda imza beyannameleri noterde çıkarılmakta iken 01.03.2022 tarihinden itibaren uygulama değişmiştir.

Şirket temsilcisi atamalarında, yeni kimlik kartı çıkarmış olanlar 01.03.2022 tarihinden itibaren notere gitmeksizin mersis sistemi üzerinden yapılan yetki kabul işlemi ile imza bilgisi ticaret sicil tarafından İçişleri Bakanlığı sisteminden çekilmektedir.

Konu ile ilgili İstanbul Ticaret Odası tarafından yayınlanan bilgiye aşağıda ki linki tıklayarak ulaşabilirsiniz.

Benzer Kavramlar :

Şirket yönetimine atanan yetkili için imza beyannamesi nasıl çıkarılır

Yönetim kuruluna atanan üye için imza beyannamesi nasıl çıkarılır

Yönetim kurulu üye imza beyannamesi işlemleri

A.Ş. imza beyannamesi

A.Ş. yönetim kurulu başkanı imza beyannamesi

A.Ş. yönetim kurulu üyesi imza beyannamesi

Şirket müdürleri için şirket ünvanı adı altında imza beyannamesi

Şirket müdürleri için şirket unvanı adı altında imza beyannamesi

İmza beyannamesi A.Ş. nasıl çıkarılır

İmza beyannamesi A.Ş. nereden çıkarılır

Tescil talepnamesi A.Ş. nereden çıkarılır

Tescil talepnamesi A.Ş. nasıl çıkarılır

Şirket müdürü tescil talepnamesini noterden çıkarmak zorunda mı

Yönetim kurulu üyeleri tescil talepnamesini noterden çıkarmak zorunda mı

Şirket müdürü imza beyannamesini noterden çıkarmak zorunda mı

Yönetim kurulu üyeleri beyannamesini noterden çıkarmak zorunda mı

Defter Beyan ” Beyanname yapısı geçerli değildir: org.xml.sax.SAXParseException; cvc-maxLength-valid: Value ‘……………………………….. (İH)’ with length = ’63’ is not facet-valid with respect to maxLength ’60’ for type ‘unvan_type’.. Lütfen Beyanname Düzenleme Programı’nın doğru sürümünü kullandığınızdan emin olunuz. ” hatası

Defter Beyan sisteminden tahakkuk kesilmek istendiğinde aşağıda ki gibi hata mesajı ile karşılaşmanız durumunda hata mükellefin unvanın uzunluğundan kaynaklanmaktadır.

Mükellefin unvanında anlamlı kısaltma yaparak beyanname gönderilmek istendiğinde hata ile karşılaşılmayacaktır.

” Beyanname yapısı geçerli değildir: org.xml.sax.SAXParseException; cvc-maxLength-valid: Value ‘……………………………….. (İH)’ with length = ’63’ is not facet-valid with respect to maxLength ’60’ for type ‘unvan_type’.. Lütfen Beyanname Düzenleme Programı’nın doğru sürümünü kullandığınızdan emin olunuz. “ hatası

Benzer Kavramlar :

maksimum geçerli uzunluk değeri

Defter beyan sistemi hata

Defter beyan sisteminde hata

Defter beyan sisteminde sorun

Ehliyet Harç Bedeli Nasıl Ödenir?

Benzer Kavramlar :

Ehliyet bedeli nasıl ödenir

Ehliyet harç bedeli nasıl ödenir

Ehliyet banka

Ehliyet bedeli banka ödeme

Ehliyetin bankadan ödenmesi

Ehliyet harç bedelinin internet bankacılığından ödenmesi

Ehliyet ödemesi nasıl yapılır

Ehliyet tutarı ödeme

Ehliyet bedeli ödeme

Luca da ” ……….TC kimlik numaralı mükellef 01/2023-03/2023 döneminde ……………….. VD vergi dairesinde 0033 vergisinden mükellef değildir ” hatası

Luca Muhasebe Programında mükelleflerin gelir veya kurumlar vergisi mükellefiyetleri açısından doğru tanımlanması gerekmektedir. Gelir vergisi mükellefleri Kurumlar vergisi mükellefi olarak veya kurumlar vergisi mükellefleri gelir vergisi mükellefi olarak hatalı tanımlanır ise yukarıda ki hata alınmaktadır.

Hata nasıl giderilir.

Luca ” ORA-20008: Fiş oluşturulamadı. ……………………………….. adlı personelin Net Ödenecek Hesap Kodu tanımlı değildir. ” hatası

Luca Muhasebe Programında

Personel Entegrasyon Fişi Girişi yapılmak istendiğinde ” ORA-20008: Fiş oluşturulamadı. ……………………………….. adlı personelin Net Ödenecek Hesap Kodu tanımlı değildir. ” hatası ile karşılaşılır ise,

Entegrasyon Hesap Tanımları kısmında

”

İlgili sigortalı ile ilgili Personel Kartları kısmında ” Net Ödenecek Hesap Kodu ” tanımlanmalıdır. Tanımlama yapılmadığında hata vermektedir.

Hesap tanımlandığında hata mesajı vermeyecektir.

ASKERLİK HİZMET SÜRENİZİ NASIL ÖĞRENEBİLİRSİNİZ / ASKELİK DURUM BELGESİ SORGULAMA

Benzer Kavramlar :

Askerlik süresi nasıl öğrenilir

Askerlik durum belgesi

Askerliği yaptığına dair belge

Askerlik belgesi

Askere ne zaman gittim bilgisi

Nerede askerlik yaptım bilgisi

Askerlik sürelerini nasıl öğrenebilirim

Askerlik zamanı

Hangi tarihler arasında askerlik yaptım bilgisi

Askerlik yılları

Askerlik ne zaman başladı askerlik ne zaman bitti

Askerlik başlangıç ve bitiş tarihi

Askerlik süresini nereden öğrenebilirim

Askerlik süresi nereden öğrenilir

SGK İŞVEREN 4-A PRİM YAPILANDIRMASI NASIL YAPILIR? ( 7440 SAYILI KANUN KAPSAMINDA YAPILANDIRMA TALEBİ)

Benzer Kavramlar :

SGK işveren borcu nasıl yapılandırılır

SGK işveren borcu nasıl taksitlendirilir

Sigorta işveren borç yapılandırması

İşveren borçlarının yapılandırılması

İşveren borçlarının taksitlendirilmesi nasıl yapılır

SGK işveren borcum ne kadar

SGK işveren borcumu nasıl öğrenebilirim

İşveren sigorta borcu nasıl öğrenilir

SGK İşveren sigorta borç sorgulaması nasıl yapılır

Borçlarımı nasıl taksitlendirebilirim

Borçlarımı nasıl yapılandırabilirim

İşveren yapılandırması nasıl yapılır

Bağkur Prim Borç Yapılandırması Nasıl Yapılır? ( 7440 sayılı Kanun Kapsamında 4/b (bağkur) Prim Borç Yapılandırma Talebi)

Benzer Kavramlar :

Bağkur yapılandırması nasıl yapılır

Bağkur prim borç yapılandırması nasıl yapılır

Bağkur e-devlet prim yapılandırması nasıl yapılır

Bağkur sigorta prim yapılandırması nasıl yapılır

Bağkur sigorta prim borç yapılandırması nasıl yapılır

Yapılandırma bağkur e-devlet

Bağkur taksitlendirmesi nasıl yapılır

4b taksitlendirmesi nasıl yapılır

e-devlet 4b yapılandırma

e-devlet bağkur yapılandırma

Bağkur Yapılandırması E-Devlet Sisteminden Nasıl Yapılır?

Ödenmeyen SGK Primleri İçin Defter Beyan Sisteminde Nasıl Kayıt Yapılır? Ödenmeyen SGK Primlerinin Sonradan Ödenmesi Halinde Defter Beyan Sistemine Nasıl Kayıt Yapılır?

Ücretli personellerin sigorta prim giderleri ödenmiş olmaları kaydı ile gider yazılabilmektedir. Konu ile ilgili 174 seri no’lu Gelir Vergisi Genel Tebliğinin ” C _ SSK PRİMLERİNİN GELİR VE KURUMLAR VERGİSİ YÖNÜNDEN GİDER YAZILMASI ” bölümünde “…SSK priminin gider olarak dikkate alınabilmesi için, bu primlerin Sosyal Sigortalar Kurumuna fiilen ödenmiş olması gerekmektedir. Bu nedenle, sigorta primleri, dönemine ve ait olduğu yıla bakılmaksızın fiilen ödendiği tarihte gider yazılacaktır.” denilmektedir. SGK mevzuat uygulamaları açından ödenmese dahi ücretlilerin sigorta prim giderleri yasal defterlerde yer alması gerekmektedir. Diğer taraftan vergi uygulamaları açısından ödenmeyen sigorta prim giderleri gider olarak kabul edilmemektedir bu yüzden mali tablolara (Gelir Tablosu / İşletme Hesap Özeti) yansıtılamamaktadır.

Ödenmeyen Sigorta Primleri, Kanunen Kabul Edilmeyen gider olduğu için ilgili dönemde gider olarak Kar/Zarara etkisi olmamalıdır. Bu durum ile ilgili Defter Beyan sisteminde defteri tutulmakta olan mükellef için iki yöntem uygulanabilmektedir. Birinci yöntem ödenmeyen sigorta primleri kadar tutarlar İşçiye ait olan sigorta primleri Brüt Ücretten, işverene ait olan sigorta primleri ise ” İşsizlik İşveren Payı ” ve ” SGK İşveren Payı ” tutarlarından düşülüp aynı bedeller kanunen kabul edilmeyen gider olarak kayıtlara alına bilir. İkinci yöntem ise ödenmeyen işveren ve işçi sigorta primleri kadar tutarı gelire yazabiliriz.

Birinci Yöntemin Defter Beyan Kaydı ( Giderlerin Kayıtlardan Çıkarılıp K.K.E.G. Olarak Tekrar Kayda Alınması)

Belge Türü : Diğer

Alış Türü : Normal Alış

Gider Kayıt Türü : Gider Kabul Edilmeyen Ödemeler ( GVK Md. 41)

Gider Kayıt Alt Türü : Brüt Ücret, SGK İşveren Payı, İşsizlik İşveren Payı (ödenmeyen tutarlar için ayrı ayrı yazılır)

KDV’siz İşlem : Vardır

İkinci Yöntemin Defter Beyan Kaydı ( K.K.E.G. Kapsamında ki giderlerin toplamı kadar tutarın gelir olarak Defter Beyana kaydı)

Belge Türü : Diğer

Satış Türü : Diğer

Gelir Kayıt Türü : Diğer Hasılat

Gelir Kayıt Alt türü : Diğer

KDV’siz İşlem : Vardır

Zamanında Ödenmeyen Ücretli Sigorta Primlerinin sonradan ödenmesi halinde ödendiği yıl tekrar gider yazılması gerekmektedir. Bu durumda kayıt normal ücret gider kaydı gibi olacaktır.

Belge Türü : Diğer

Alış Türü : Normal Alış

Gider Kayıt Türü : Çalışan/Personel Bordro Giderleri

Gider Kayıt Alt Türü : Brüt Ücret, SGK İşveren Payı, İşsizlik İşveren Payı (ödenen tutarlar için ayrı ayrı yazılır)

KDV’siz İşlem : Vardır

Benzer Kavramlar :

Ödenmeyen SGK primlerinin kaydı nasıl olur

Ödenmeyen ssk primlerinin kaydı nasıl olur

Ödenmeyen sigorta primlerinin kaydı nasıl olur

Defter beyan ödenmeyen sigorta primi nasıl kayıt edilir

Defter beyan ödenmeyen sgk primi nasıl kayıt edilir

Defter beyan ödenmeyen ssk primi nasıl kayıt edilir

Döneminde ödenmeyen sigorta primlerinin kaydı nasıl yapılır

Döneminde ödenmeyen sigorta primlerinin kaydı defter beyana nasıl yapılır

Geçici vergi ödenmeyen sigorta primleri

Gelir vergi ödenmeyen sigorta primleri

kanunen kabul edilmeyen gider defter beyan

kkeg defter beyan

k.k.e.g. defter beyan

ödenmeyen sgk primi defter beyan

ödenmeyen sgk primi kayıt

Sanayi Sicil Belgesi Vize İşlemi İşlemi Nasıl Yapılır? ( Şahıs İşletmesi / Mikro İşletme )

https://sanayisicil.sanayi.gov.tr/

Sanayi ve Teknoloji Bakanlığı mevzuatı gereği sanayi işletmeleri / imalat işletmeleri sanayi sicil belgesi almak zorundadır.

Sanayi Sicil Belgelerinin temin edildikten sonra iki yıl ara ile vize yaptırılması gerekmektedir. Vize başvurusu sanayi sicil belgesinde yazılı olan Vize Dönemi Bitiş Tarihinde veya takip eden tarihlerde yapılabilmektedir. 2022 yılından itibaren vize işlemleri ücretli hale getirilmiştir. 2023 yılında vize bedeli 161,00 -TL dir.

SANAYİ SİCİL BELGESİNİN SANAYİ İŞLETMELERİNE SAĞLADIĞI FAYDALAR NELERDİR?

• İhraç kaydıyla mal teslimlerinde KDV Tecil-Terkin işleminden faydalanırlar.

• Elektrik faturalarını Sanayi Abonesi Tarifesinden öderler.

• Kamu İhale Kanununda yer alan yerli isteklilerin belirlenmesinde avantajlıdırlar.

• Dolaylı olarak iş imkanı sağlarlar.

• Kamu Kurum ve Kuruluşlarının sağladığı desteklerden yararlanırlar.

Benzer Kavramlar :

Sanayi sicil belgesi vize işlemi

İmalatçı belgesi vize işlemi

Şahıs firması vize başvurusu nasıl yapılır

Şahıs işletmesi vize başvurusu nasıl yapılır

Şahıs mükellef vize başvurusu nasıl yapılır

gerçek kişi vize başvurusu nasıl yapılır

gerçek kişi vize başvurusu nasıl yapılır

gerçek kişi vize başvurusu nasıl yapılır