Yasal Defterleri E-Defter Şeklinde Tutulmakta Olan Mükelleflerde Defter Berat Gönderme Dönem Değişikliği Ne Zaman Yapılmaktadır?

19/10/2019 tarihli 30923 sayılı resmi gazete de yayımlanan ” 3 Sıra No’lu Elektronik Defter Genel Tebliği (Sıra No: 1)’Nde Değişiklik Yapılmasına Dair Tebliğ ” in ” 4.3.4./3 ” bölümünde ” 3- Dileyen mükellefler, her hesap dönemine ilişkin ilk ayda (hesap dönemi içinde işe başlayanlarda işe başlanılan ayda), tercihlerini e-Defter uygulaması aracılığıyla elektronik ortamda bildirmeleri şartıyla, her bir geçici vergi döneminin aylarına ait e-Defter ve berat dosyalarını her ay için ayrı ayrı olmak üzere, ilgili olduğu geçici vergi dönemine ilişkin geçici vergi beyannamesinin verileceği ayın sonuna kadar (son dönem geçici vergi dönemine ilişkin ayların defter ve berat dosyalarının gelir vergisi mükelleflerinde gelir vergisi beyannamesinin verileceği ayın sonuna kadar, kurumlar vergisi mükelleflerinde ise kurumlar vergisi beyannamesinin verileceği ayın sonuna kadar) oluşturma, NES veya Mali Mühürle imzalama/onaylama ve berat dosyalarını e-Defter uygulamasına yükleyerek Başkanlıkça onaylı halini alma imkânından da yararlanabilirler. Tercihlerini bu bentte belirtilen süre içinde bildirmeyen mükellefler hakkında bu fıkranın 1 ve 2 numaralı bentlerinde belirtilen tarihler esas alınır. Ayrıca yapılan tercih, tercih bildirim süresi içinde yapılan değişiklikler hariç olmak üzere, müteakip hesap dönemlerine ait tüm aylar için geçerlidir. Tercihini geçici vergi dönemi bazında yapan mükelleflerden, defter ve berat dosyalarına ilişkin işlemlerini belirtilen sürede gerçekleştirmeyenler hakkında cezai müeyyidelerin tayininde her bir ay, ayrı ayrı dikkate alınır.” denilmektedir.

2022 yılında e-deftere tabi mükellef 2023 yılı için berat yükleme dönem değişikliğini 1 Ocak ile 31 Ocak tarihleri arasında yapabilmektedir.

Benzer kavramlar ve sorular :

E-defter berat dönem değişikliği ne zaman yapılabilir

E-defter berat beyan dönem değişikliği ne zaman yapılır

E-defter berat gönderme ay değişikliği ne zaman yapılır

E-defter berat gönderme dönem değişikliği ne zaman yapılır

Defter beratta dönem değişikliği ne zaman yapılır

Defter beratta dönem değişikliği hangi tarihte yapılır

Ticaret Sicile Tescil Edilen Bazı Hususlar Mükellefler Tarafından Ayrıca Vergi Dairesine Bildirimde Bulunmayacaktır.

18.01.2023 tarihli 32077 nolu Resmi Gazete de yayınlanan 546 sıra no’lu Vergi Usul Kanunu Genel Tebliği gereği ticaret sicile tescil edilen bazı hususların mükellefler tarafından ayrıca vergi dairesine bildirim zorunluluğu kaldırılmıştır. Tebliğin yürürlüğe giriş tarihi 01.02.2023 dür.

İlgili tebliğ de “

Ticaret siciline tescil edilen işlemler için bildirim zorunluluğunun kaldırılması

MADDE 3- (1) 19/12/2012 tarihli ve 4093 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Ticaret Sicili Yönetmeliği gereğince tescil zorunluluğu bulunan işlemlerden bu Tebliğ ekindeki tabloda (EK:1) yer alanlara ilişkin bilgiler Ticaret Bakanlığı tarafından elektronik ortamda Hazine ve Maliye Bakanlığına bildirildiğinden söz konusu işlemlere ilişkin bildirimler, mükellefler tarafından yapılan bildirim olarak kabul edilecektir. Bu kapsamda söz konusu işlemler için mükellefler tarafından ayrıca vergi dairesine bildirimde bulunulmasına gerek bulunmamaktadır.” ibaresi yer almaktadır.

![]()

![]()

Benzer Kavramlar :

Ticaret siciline kaydedilen hangi işlemlerin vergi dairesine bildirimine gerek yok

Ticaret sicil tescil vergi dairesi bildirim muafiyeti

Ticaret sicil kayıt vergi bildirim muafiyeti

Vergi dairesine bildirim zorunluluğu kaldırılan ticaret sicile tescil edilmiş işlemler

Ticaret sicil vergi dairesi tescil zorunluluğu muafiyeti

Ticaret sicil vergi dairesi tescil zorunluluğu istisnası

ELEKTRİK FATURASI GÖRÜNTÜLEME (ENERJİSA ELEKTRİK FATURASI GÖRÜNTÜLEME)

Aşağıda ki işlemleri takip ederek elektrik faturasını görüntüleyebilirsiniz.

ARACA UYGULANAN ELEKTRONİK HACİZ SORGULAMA (HAZİNE VE MALİYE BAKANLIĞININ BORCU OLAN MÜKELLEFLERİN ARAÇLARINA UYGULADIĞI ELEKTRONİK HACİZ SORGULAMA İŞLEMİ)

Hazine ve Maliye Bakanlığı vergi borcunu ödemeyen mükelleflerin varsa araçlarına veya banka hesaplarına elektronik haciz uygulaması yapabilmeketedir.

Aşağıda ki video Gelir İdaresi Başkanlığı sistemi üzerinden araca vergi dairesi tarafından konulan elektronik haciz sorgulaması ile ilgilidir.

Benzer Kavramlar :

Araca konulan haczin sorgulanması

Haciz sorgulaması nasıl yapılır

Ticari araca konulan haciz nasıl sorgulanır

Motorlu taşıt haciz sorgulama

Vergi borcu haciz sorgulama

Vergi dairesi haciz sorgulama

Haciz bilgisini nereden öğrenebilirim

Araca kim haciz koydu nereden öğrene bilirim

Haciz bilgisini nereden öğrene bilirim

Araç haciz bilgisi

Araç elektronik haciz sorgulama

elektronik haciz sorgulama nasıl yapılır

vergi dairesi araca haciz koyar mı

Fiyat Farkı Faturası Defter Beyan Sistemine Nasıl Kayıt Edilir?

Fiyat farkı faturaları bazen eksik düzenlenen faturanın tamamlanması için satıcı tarafından düzenlendiği gibi bazen de yüksek düzenlenen faturanın bedelini düşürmeye yönelik alıcı tarafından düzenlenebilmektedir. Fiyat farkı faturası mal alım satım işlemlerinde düzenlendiği gibi hizmet işlerinde de kullanılabilmektedir.

Senaryo 1) Alıcının düzenlediği fiyat farkı faturasının satıcı tarafından defter beyan sistemine kaydı

Senaryo 2) Alıcının düzenlemiş olduğu faturanın alıcı tarafından defter beyan sistemine kaydı

Senaryo 1)

Soru : Nakliye işi ile iştigal eden 2.sınıf gerçek usulde gelir vergisine tabi şahıs firması mükellef yapmış olduğu nakliye hizmeti karşılığında alıcı firmaya 1.000,00 -TL + KDV’lik fatura düzenledikten sonra alıcı firmanın talebi üzerine fiyatta 200 + KDV’lik indirim sağlanmıştır ve alıcı firma işi yapan nakliye firmasına 200 + KDV’lik Fiyat Farkı faturası düzenlemiş bulunmaktadır.

Fiyat farkı faturası nakliye işi yapan firmanın Defter Beyan Sisteminde ki yasal defterine nasıl işlenecektir?

Cevap : Cevap Gelir İdaresi Başkanlığının web sitesinde yer almaktadır. Bilgiye aşağıda ki adımları takip ederek ulaşabilirsiniz.

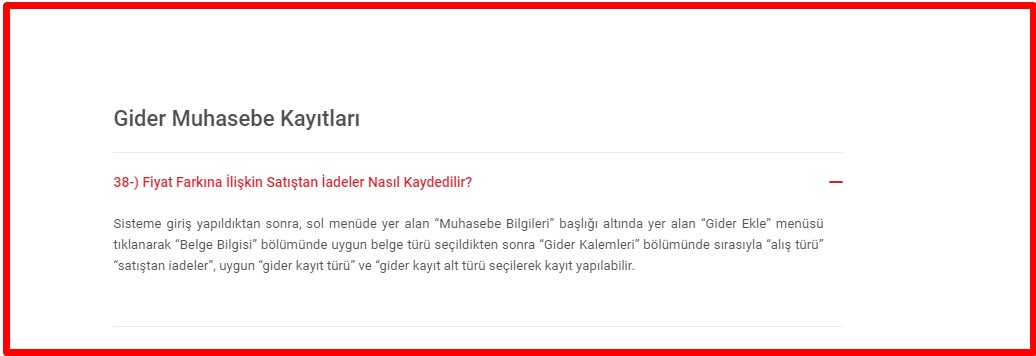

” Gider Muhasebe Kayıtları

38-) Fiyat Farkına İlişkin Satıştan İadeler Nasıl Kaydedilir?

Sisteme giriş yapıldıktan sonra, sol menüde yer alan “Muhasebe Bilgileri” başlığı altında yer alan “Gider Ekle” menüsü tıklanarak “Belge Bilgisi” bölümünde uygun belge türü seçildikten sonra “Gider Kalemleri” bölümünde sırasıyla “alış türü” “satıştan iadeler”, uygun “gider kayıt türü” ve “gider kayıt alt türü seçilerek kayıt yapılabilir. “

Senaryo 2) Fiyat Farkı Geliri Nasıl İşlenir.

” Gelir Muhasebe Kayıtları

23-) “İşletme Kazanç Defteri” ile “Serbest Meslek Kazanç Defteri”nde Fiyat Farkı Geliri Nasıl Kaydedilir?

Sisteme giriş yapıldıktan sonra, sol menüde yer alan “Muhasebe Bilgileri” başlığı altında yer alan “Gelir Ekle” menüsü tıklanarak “Belge Bilgisi” bölümünde uygun belge türü seçildikten sonra “Gelir Kalemleri” bölümünde sırasıyla “satış türü” “diğer işlemeler (KDV Beyannamesi)” “gelir kayıt türü” “hizmet satışı”,” mal satışı” veya “diğer hâsılat”, “gelir kayıt alt türünde “uygun tür” seçildikten sonra “diğer işlemler” kutucuğundan “550-Diğerleri” seçilerek kayıt yapılabilir. “Gelir Kayıt Alt Türü” kısmına “Fiyat Farkı Geliri” türü yazılarak “Yeni Ekle” butonuna basılır ve alt tür Sisteme eklenebilir. “

Benzer Kavramlar :

Hizmet işletmelerinde fiyat farkı faturası nasıl işlenir

Defter beyan sistemi fiyat farkı faturası kaydı

Defter beyan sistemine fiyat farkı faturası nasıl kayıt edilir

İşçilik faturaları fiyat farkı işlemleri

Hizmet işletmesi fiyat farkı defter kaydı

Fiyat farkı geliri nasıl işlenir

Fiyat farkı defter beyan sistemi

Fiyat farkı geliri defter beyan sistemi

Defter beyan sistemi fiyat farkı geliri nasıl işlenir

2023 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ

2023 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun 46 ncı maddesi ile 2/1/1990 tarihli ve 20390 sayılı Resmî Gazete’de yayımlanan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmelik hükümleri uyarınca hazırlanan ve 2023 yılında meslek mensuplarınca uygulanacak olan asgari ücret tarifesi 30 Aralık 2022 tarihli 32059 (2. Mükerrer) sayılı resmi gazetede yayınlanmıştır.

Ücret tarifesini görüntülemek için altta ki yazıyı tıklayınız.

2023 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

Benzer Kavramlar :

2023 Asgari ücret tarifesi

2023 Asgari ücret listesi

2023 Muhasebe ücret tarifesi

2023 Mali Müşavir ücret tarifesi

2023 muhasebe tarifesi

2023 muhasebe listesi

2023 mali müşavir ücret tarifesi

2023 mali müşavir ücret listesi

Noterler Tarafından Düzenlenen Taşınmaz Satış Sözleşmelerine Uygulanacak Usul Ve Esaslar Hakkında Yönetmelik

Benzer Kavramlar :

Noterden taşınmaz satışı

Noterden gayrimenkul satışı

Noterden daire satışı

Noterden dükkan satışı

Noterden arsa satışı

Noterden tarla satışı

ATIK YAĞLARIN YÖNETİMİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

Atık Yağların Yönetimi Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

MOTOR YAĞI DEĞİŞİM NOKTASI İZİN BELGESİ

Benzer Kavramlar :

Motor yağı değişim belgesi

Atık yağ değişim belgesi

Atık yağ değiştirme belgesi

Atık madeni yağ değişim belgesi

Atık madeni yağ değişim izin belgesi

Motor yağı değiştirme belgesi

Motor yağı değiştirme izin belgesi

Madeni yağ değişim belgesi

İhracat Faturalarında Vergi Numarası Kısmına Ne Yazılacak

İhracat faturalarının müşterinin vergi kimlik numarası kısmına ” 2222222222 ” on adet 2 rakamı yazılacaktır.

362 Sıra No’lu Vergi Usul Kanunu Genel Tebliğinin ” 3.1.5. Bildirim formlarına belirlenen haddi aşan ithalat ve ihracat işlemleri de yazılacaktır. Ba bildirim formunun doldurulmasında, Türkiye’de mükellef olmayanlardan yapılan alımlar için satıcının vergi kimlik numarası “1111111111” olarak kodlanacaktır. Bs bildirim formunun doldurulmasında ise, Türkiye’de mükellef olmayanlara yapılan satışlar için alıcının vergi kimlik numarası “2222222222” olarak kodlanacaktır. ” denilmektedir.

Anonim Şirketlerde Sermaye Artırım Yetkisi Kimdedir?

Ticaret Sicil Yönetmeliği

” Madde 72 – ÜÇÜNCÜ AYIRIM

Özel Sözleşme Değişiklikleri

I- Sermaye artırımı

Başvuru

MADDE 72- (1) Anonim şirketlerde, sermaye artırımının tescili; esas sermaye sisteminde genel kurul, kayıtlı sermaye sisteminde ise sermaye artırım işlemlerinin tamamlandığına ilişkin yönetim kurulu kararının alınmasını izleyen otuz gün içinde yönetim kurulu tarafından şirket merkezinin bulunduğu yer müdürlüğünden istenir. (2) Sermaye artırımının, genel kurul veya yönetim kurulu kararı tarihinden itibaren üç

ay içinde tescil edilemediği takdirde, genel kurul ya da yönetim kurulu kararı ve alınmışsa izin geçersiz hale gelir ve bu hususu doğrulayan müdürlüğün yazısının ilgili bankaya verilmesi üzerine, bedeller banka tarafından sahiplerine geri verilir. (3) Sermaye artırımının tescilinden önce yönetim kurulunun yeni pay alma hakkının kullanılması esaslarının belirlenmesine ilişkin kararının ve sermayenin halka arz edilmesi halinde

Sermaye Piyasası Kurulu tarafından onaylanmış izahnamenin tescili için müdürlüğe başvurulması gerekir.

Benzer Kavramlar :

Anonim şirket sermaye artırım yetkisi

Anonim şirket sermaye arttırım yetkisi

Anonim şirkette sermayeyi kim arttırabilir

Anonim şirket sermaye artırımı nasıl yapılır

Anonim şirket sermaye arttırımı nasıl yapılır

SİGORTALI İŞE GİRİŞ BİLDİRGESİ GÖRÜNTÜLEME / SİGORTALI İŞTEN AYRILIŞ BİLDİRGESİ GÖRÜNTÜLEME

Aşağıda ki link üzerinden E-Devlet sistemine giriş yapılıp işe giriş ve işten ayrılış bildirgeleri görüntülenebilmektedir.

E-Devlet sistemine giriş yapıldıktan sonra ana ekranda ki arama çubuğuna ” işe giriş ” yazılıp arama yapıldığında ekranda açılan listede ” 4A İşe Giriş Çıkış Bildirgesi (Sosyal Güvenlik Kurumu) ” yazısı tıklanarak işleme devam edilecektir.

Benzer Kavramlar :

SSK giriş görüntüleme

SGK giriş görüntüleme

SGK İşe giriş görüntüleme

SGK İşe giriş bildirgesi görüntüleme

SGK sigortalı giriş belgesi görüntüleme

SSK çıkış görüntüleme

SGK çıkış görüntüleme

SGK İşe çıkış görüntüleme

SGK İşe çıkış bildirgesi görüntüleme

SGK işten ayrılış bildirgesi görüntüleme

SGK sigortalı çıkış belgesi görüntüleme

Ssk giriş görüntüleme

Ssk İşe giriş görüntüleme

Ssk İşe giriş bildirgesi görüntüleme

Ssk sigortalı giriş belgesi görüntüleme

SSK çıkış görüntüleme

Ssk çıkış görüntüleme

Ssk İşe çıkış görüntüleme

Ssk İşe çıkış bildirgesi görüntüleme

Ssk işten ayrılış bildirgesi görüntüleme

Ssk sigortalı çıkış belgesi görüntüleme

Anonim Şirket Kuruluş İşlemleri (Anonim Şirket Ana Sözleşmesinin Mersis Sisteminde Oluşturulması)

Benzer Kavramlar :

Anonim kuruluş işlemleri

Anonim nasıl kurulur

Tek kişilik anonim şirket kuruluşu

Şirket kuruluşu mersis işlemleri

Şirket kuruluşu için randevu alınması

Şirket kuruluşunda ana sözleşme oluşturulması

Şirket ana sözleşmesi nasıl hazırlanır

MERSİS ana sözleşme hazırlanması

Şirket kuruluşunda dikkat edilmesi gereken hususlar

SGK MEVZUATI ÖNEMLİ

İşveren İşlemleri Genelgesi 2020-20

https://kms.kaysis.gov.tr/Home/Kurum/22620739

Benzer Kavramlar :

SGK mevzuatı Kaysis

Prime Esas Kazançların Alt Ve Üst Sınırları İle Bazı İşlemlere Esas Tutarlar Hakkında 05/01/2022 Tarihli Ve 2023/3 Sayılı Genelge

2023 Yılında SGK işlemlerine dayanak olacak

Benzer Kavramlar :

Günlük Asgari ücret 333,60 -TL

Aylık kazanç alt sınırı : 10.008,00 TL (aylık asgari ücret alt sınırı)

Aylık kazanç üst sınırı : 75.060,00 TL (aylık ücret üst sınırı)

SGK mevzuat bilgisi

SGK önemli notlar

SGK hadler

Yemek Kartlarının Gider Olarak Kullanılması

İşverenlerin çalışanlara verdikleri yemekler için ödeme aracı olarak kullanılan yemek kartları, yemek çekleri gibi ödeme araçları ile yapılan ödemeler ve belge düzeni ile ilgili açıklamalar 382 sıra nolu Vergi Usul Kanunu Genel Tebliğinde yapılmıştır.

Özelgeler :

Yemek kartı ve yemek çeklerinin belgelendirilmesi.

Bedeli yemek kartı kullanılarak yapılan ödemelerde belge düzeni.

Benzer Kavramlar :

Tiket yemek kart giderinin kullanımı

Multinet yemek kart giderinin kullanımı

Sodexo yemek kart giderinin kullanımı

Özel kartların yemek ödeme işlerinde kullanımı

Çalışanların yemek bedellerinin kart ile yapılması

Çalışanların yemek bedellerinin yemek kartı ile yapılması

Sigortalıların yemek bedellerinin kart ile yapılması

Sigortalıların yemek bedellerinin yemek kartı ile yapılması

İşçilerin yemek bedellerinin kart ile yapılması

İşçilerin yemek bedellerinin yemek kartı ile yapılması

Hazır yemek kartları

Yemek kart bedellerinin KDV si indirim konusu yapılır mı?

Yemek kart gideri kdv indirimi

Yemek kartının kdvsi indirilir mi?

Personele Verilen Yemek Gider Olarak Kullanılabilinir mi?

Serbest Meslek Kazancı Elde Eden Mükellefler Açısından Değerlendirme :

27/02/2003 tarihli B.07.0.GEL.0.42/4204-215 sayılı özelge : https://www.gib.gov.tr/node/92186

” Bu hükümlere göre, ilgi yazınızda sözü edilen şahıs tarafından, işyerinde veya müştemilatında personele yemek verilmek suretiyle sağlanan menfaatlerin, Gelir Vergisi Kanununun 61 inci maddesine göre ücret olarak değerlendirilmesi, ancak sağlanan bu menfaatlerin aynı Kanunun 23/8 inci maddesi uyarınca gelir vergisinden istisna edilmesi gerekmektedir. Bu suretle sağlanan menfaat, mesleki kazancın tespitinde hasılattan gider olarak indirilebilecektir.

Söz konusu istisnanın uygulanması ve gider indirimi için işverenin işyerinde yemek hazırlatması şart olmayıp yemeğin hazır olarak lokanta veya diğer yemek şirketlerinden temin edilerek işyeri veya müştemilatında verilmesi de mümkündür.

Öte yandan, hizmet erbabına civar lokantalar veya yemek verme hizmeti sağlayan yerlerde yemek verilmesi halinde çalışılan günlere ait bir günlük yemek bedelinin 6.000.000 lirasının gelir vergisinden istisna edilmesi aşan kısmın ücret hükümlerine göre vergilendirilmesi gerekir. Ancak söz konusu istisnanın uygulanabilmesi için yemek bedelinin, yemek verme hizmetini sağlayan mükelleflere ödenmesi ve yemek bedeli faturasının işveren adına düzenlenmesi; ayrıca bu faturaya yemek yiyen hizmet erbabının adı ve soyadı ile yemek yediği gün sayısını belirten bir listenin eklenmesi şarttır.

Ayrıca, personele alınan hazır kartların, serbest meslek kazancının tespitinde gider olarak indirilmesi mümkün bulunmamaktadır.”

Usulsüzlük Dereceleri ve Cezaları

Usulsüzlük dereceleri ve cezalarının hadleri her yıl Aralık ayında Hazine ve Maliye Bakanlığı tarafından takip eden yılda uygulanmak üzere vergi usul kanunu tebliği ile ilan edilmektedir.

30.12.2022 tarihli 32059 (2. Mükerrer) sayılı resmi gazetede yayınlanan 544 sıra nolu Vergi Usul Kanunu Genel Tebliği yayınlanmış olup ilgili tebliğ ile 2023 yılında uygulanacak hadler belirlenmiştir.

İlgili tebliğ de 2023 yılı için Usulsüzlük Dereceleri ve Cezaları aşağıda ki tabloda ki gibidir.

Benzer Kavramlar :

Usulsüzlük cezaları

Usulsüzlük cezası kaç lira

Özel usulsüzlük cezaları

Özel usulsüzlük cezası kaç lira

SGK’dan Sağlıktan Faydalana biliyor muyum? Nasıl Öğrenebilirim?

Sosyal Güvenlik Kurumundan sağlıktan faydalanıp faydalanamadığımızı kurumdan öğrenebileceğimiz gibi e-devlet sistemi üzerinden de öğrenebilmekteyiz.

E-devlete giriş yaptıktan sonra arama çubuğuna ” müstehak ” yazıldığında aşağıda ki görselde ki gibi ” SPAS Müstehaklık Sorgulama (Sağlık Provizyon Aktivasyon Sistemi) (Sosyal Güvenlik Kurumu) ” ibaresi ekranda görülecektir. Yazıyı maus ile tıklayarak devam edeceğiz.

Sağlıktan faydalanma yazımız

https://www.yevmiyemaddesi.com/wp-admin/post.php?post=1118&action=edit&classic-editor

Aşağıda ki görsel de görüldüğü kurum tarafından gerekçe belirtilerek ” provizyon verilememiştir. ” yazısı ekranda görülür ise belirli bir sebeple sağlıktan faydalanamıyorsunuz demektir.

Benzer Kavramlar :

Benzer Kavramlar :Sağlık provizyonum var mı?

Sağlıktan faydalana biliyor muyum?

Neden sağlıktan faydalanamıyorum?

sağlıktan faydalanıyor muyum?

SGK sağlık müstahak

SGK sağlıktan faylanma

Amortisman Yolu İle Giderleştirme Sınırı Kaç TL?

2023 Yılı İçin

Mükellefler (Basit Usul Mükellefler hariç) amortismana tabi giderlerini Hazine ve Maliye Bakanlığının belirlediği rakamın ve bu rakamın altında kalan harcamalarını amortismana tabi tutmayıp yasal defterlerine direkt gider yazabilirken belirlenen rakamın üzerinde ki değerleri Hazine ve Maliye Bakanlığının tebliğler ile belirlediği faydalı ömre göre yıllara bölerek gider yazabilmektedirler.

30.12.2022 tarihli 32059 (2. Mükerrer) sayılı resmi gazetede yayınlanan 544 sıra nolu Vergi Usul Kanunu Genel Tebliği ile amortisman sınırı KDV hariç 4.400,00 (Dörtbindörtyüz) –TL olarak belirlemiştir.

Hazine ve Maliye Bakanlığı Amortisman Listesi

544 sıra nolu Vergi Usul Kanunu Genel Tebliği

Benzer Kavramlar :

Amortisman sınırı kaç lira

Amortisman sınırı kaç TL

2023 yılı amortisman sınırı

kaç tl nin üzerinde ki demirbaşlardan amortisman ayrılır

kaç tl nin altından amortisman ayrılmaz

kaç liranın altından amortisman ayrılmaz

demirbaş direkt gider yazma sınırı kaç tl

demirbaşlarda amortisman sınırı

amortisman ayırma sınırı limiti nedir

amortisman ayırma limiti nedir

amortisman sınırı

Fatura Düzenleme Sınırı Kaç TL?

2023 Yılı İçin :

Yazar kasa kullanan veya Perakende satış fişi düzenleyen perakendeciler Hazine ve Maliye Bakanlığının belirlediği belir bir rakamın üzerinde yapacakları her satış için fatura düzenlemek zorundadır. 30.12.2022 tarihli 32059 (2. Mükerrer) sayılı resmi gazetede yayınlanan 544 sıra nolu Vergi Usul Kanunu Genel Tebliği ile fatura düzenleme sınırı KDV dahil 4.400,00 (Dörtbindörtyüz) -TL olarak belirlemiştir. Perakendeciler belirlenen rakamın üzerinde yapacakları her bir satış için perakende satış fişi veya yazar kasa fişi yerine fatura düzenlemek zorundadır.

https://www.resmigazete.gov.tr/eskiler/2022/12/20221230M2-15-1.pdf

Benzer Kavramlar :

Fatura kullanma zorunluluğu

Kaç liranın üzerinde ki işlemler için fatura düzenlenmesi gerekir

Kaç lirandan üzerinde ki işlemler için fatura düzenlenmesi gerekir

Fatura düzenleme sınır kaç tl

KDV dahil fatura düzenleme sınırı

Fiş kesme sınırı kaç tl

yazar kasadan fiş kesme sınırı kaç tl

perakende satış fişi kesme sınırı kaç tl

Kaç liranın üzerinde ki belgeler fatura olmak zorunda

Kaç liranın üzerinde ki fişler fatura olmak zorunda