ANONİM ŞİRKET GENEL KURUL TOPLANTI TUTANAĞI ÖRNEĞİ

28.11.2012 tarihli ve 28481 sayılı Resmi Gazete de yayımlanan ANONİM ŞİRKETLERİN GENEL KURUL TOPLANTILARININ USUL VE ESASLARI İLE BU TOPLANTILARDA BULUNACAK BAKANLIK TEMSİLCİLERİ HAKKINDA YÖNETMELİK’in ekinde yer alan EK-4 (Değişik:RG-9/10/2020-31269) kısmında TOPLANTI TUTANAĞI ÖRNEĞİ yer almaktadır.

İlgili madde metni aşağıda sunulmuştur.

EK- 4

(Değişik:RG-9/10/2020-31269)

TOPLANTI TUTANAĞI ÖRNEĞİ

………. Anonim Şirketinin ………. Tarihinde Yapılan ………. Genel Kurul Toplantı Tutanağı

…………… Anonim Şirketinin …….. yılına ait genel kurul toplantısı …….. tarihinde, saat ……. de, şirket merkez adresi olan …………… ……………. adresinde, /…………… Ticaret İl Müdürlüğü’nün …….. tarih ve ………. sayılı yazılarıyla görevlendirilen Bakanlık Temsilcisi ………’ın gözetiminde yapılmıştır.

Toplantıya ait çağrı; kanun ve esas sözleşmede öngörüldüğü gibi ve gündemi de ihtiva edecek şekilde, Türkiye Ticaret Sicili Gazetesinin ……. tarih ve ………. sayılı nüshasında ilân edilmek suretiyle ve ayrıca nama yazılı pay sahipleri ile önceden pay senedi tevdi ederek adresini bildiren hamiline yazılı pay sahiplerine taahhütlü mektupla, toplantı gün ve gündeminin bildirilmesi suretiyle süresi içinde yapılmıştır. Hazır bulunanlar listesinin tetkikinde, şirket paylarının …….toplam itibari değerinin; toplam itibari değeri ……… TL olan, ……payın temsilen, toplam itibari değeri……… TL olan …….payın asaleten olmak üzere toplantıda temsil edildiği ve böylece gerek Kanun gerekse esas sözleşmede öngörülen asgari toplantı nisabının mevcut olduğunun anlaşılması üzerine toplantı ……….. tarafından açılarak gündemin görüşülmesine geçilmiştir.

1 – Toplantı başkanlığına ………..’nın seçilmelerine oybirliğiyle/……….. olumsuz oya karşılık ……… oyla karar verildi.

2 – Yönetim kurulunun yıllık faaliyet raporu ve varsa denetçi tarafından verilen rapor okundu ve müzakere edildi.

3 – Bilânço ve kâr/zarar hesapları okundu ve müzakere edildi. Yapılan oylama sonucunda, bilânço ve kâr/zarar hesapları oybirliğiyle/….olumsuz oya karşılık …… oyla tasdik edildi.

Şirket kârından Kanun ve esas sözleşme gereği yapılması gereken miktarlar ayrıldıktan sonra kalan kısmın tamamının/bir bölümünün dağıtılmasına oybirliğiyle/…… olumsuz oya karşılık ……. oyla karar verildi.

Birinci kâr payının ……. tarihinde, dağıtımına karar verilen kârın ise ……… tarihinde dağıtılmasına oybirliğiyle/……. olumsuz oya karşılık ……. oyla karar verildi.

4 – Yapılan oylama sonucunda yönetim kurulu üyeleri oybirliğiyle/…… olumsuz oya karşılık ……. oyla ibra edildiler. Yapılan oylama sonucunda, varsa denetçi oybirliğiyle/…… olumsuz oya karşılık …… oyla ibra edildi.

5 – Yönetim kurulu üyelerine …….. TL, varsa denetçiye …….. TL aylık/yıllık ücret ödenmesine oybirliğiyle/……. olumsuz oya karşılık ….. oyla karar verildi.

6 – Şirketin yönetim kurulu üyeliklerine …… yıl süreyle görev yapmak üzere …….,……….., ………….’nın seçilmelerine oybirliğiyle/…….olumsuz oya karşılık………. oyla karar verildi.

Denetçiliğe …………..’nın seçilmesine oybirliğiyle/…….. olumsuz oya karşılık ……….oyla karar verildi.

7 – (Gündemde olmak kaydıyla görüşülüp karara bağlanan sair konular yazılır.)

Not: Tutanak Yönetmeliğin 26 ncı maddesinin birinci fıkrasında belirtildiği şekilde imzalanır.

Benzer Kavramlar :

A.Ş. toplantı tutanağı örneği

Anonim Şirket toplantı tutanağı örneği

ANONİM ŞİRKET GENEL KURULLARINDA VEKALETEN TEMSİL VE OY KULLANMA İŞLEMLERİ İÇİN DÜZENLENECEK VEKALET ÖRNEĞİ

28.11.2012 tarihli ve 28481 sayılı Resmi Gazete de yayımlanan ANONİM ŞİRKETLERİN GENEL KURUL TOPLANTILARININ USUL VE ESASLARI İLE BU TOPLANTILARDA BULUNACAK BAKANLIK TEMSİLCİLERİ HAKKINDA YÖNETMELİK’in ekinde yer alan EK-3 (Değişik:RG-9/10/2020-31269) kısmında VEKALETNAME ÖRNEĞİ yer almaktadır.

VEKALETNAME ÖRNEĞİ

VEKALETNAME

Sahibi olduğum …………TL toplam itibari değerde paya ilişkin olarak ……………… ……………… Anonim Şirketinin …………. tarihinde ……………………. adresinde saat ………. de yapılacak ………… yılına ait olağan/olağanüstü genel kurul toplantısında beni temsil etmeye ve gündemdeki maddelerin karara bağlanması için oy kullanmaya …………………’yı vekil tayin ettim.

VEKALETİ VEREN

Adı Soyadı/Unvanı

Tarih ve İmza

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=16800&MevzuatTur=7&MevzuatTertip=5

Benzer Kavramlar :

A.Ş. genel kurul vekalet örneği

A.Ş. genel kurul temsil vekalet örneği

A.Ş. genel kurul oy vekalet örneği

A.Ş. genel kurul oy kullanma vekalet örneği

anonim şirket genel kurul vekalet örneği

anonim şirket genel kurul temsil vekalet örneği

anonim şirket genel kurul oy vekalet örneği

anonim şirket genel kurul oy kullanma vekalet örneği

ANONİM ŞİRKET İÇ YÖNERGE ÖRNEĞİ

6102 sayılı Türk Ticaret Kanunu 419/2. maddesi gereği anonim şirketler de yönerim kurulu Ticaret Bakanlığının asgari unsurlarını belirlediği bir iç yönergeyi hazırlar ve genel kurula onaylattıktan sonra yürürlüğe koyar.

İlgili madde metni aşağıda sunumuştur.

” Anonim şirket yönetim kurulu, genel kurulun çalışma esas ve usullerine ilişkin kuralları içeren, Gümrük ve Ticaret Bakanlığı tarafından, asgari unsurları belirlenecek olan bir iç yönerge hazırlar ve genel kurulun onayından sonra yürürlüğe koyar. Bu iç yönerge tescil ve ilan edilir. “

28.11.2012 tarihli ve 28481 sayılı Resmi Gazete de yayımlanan ANONİM ŞİRKETLERİN GENEL KURUL TOPLANTILARININ USUL VE ESASLARI İLE BU TOPLANTILARDA BULUNACAK BAKANLIK TEMSİLCİLERİ HAKKINDA YÖNETMELİK’in ekinde yer alan EK-5 Değişik:RG-9/10/2020-31269) kısmında İç Yönerge örneğine ulaşılabilmektedir.

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=16800&MevzuatTur=7&MevzuatTertip=5

Benzer Kavramlar :

A.Ş. İç Yönerge Örneği

Anonim Şirket İç Yönerge Örneği

Anonim Şirket Genel Kurulun İşleyişine Yönelik İç Yönerge Örneği

Özel Usulsüzlük Cezası Nasıl İndirimli Ödenir? Özel Usulsüzlük Cezasına VUK 376. Maddeye İstinaden İndirim Talebi Nasıl Yapılır? (3074-ÖUCZ)

Hazine ve Maliye Bakanlığının mükellef adına düzenlemiş oldukları Vergi Ziyaı, Usulsüzlük ve Özel Usulsüzlük cezalarına karşın mükellefler ödeme tutarının indirimi ile ilgili uzlaşma talebinde bulunabilecekleri gibi Vergi Usul Kanunu 376. maddesine istinaden indirim de talep edebilmektedirler.

Bilanço usulüne göre defter tutmakta olan şahıs mükellefimize 01.08.2024 tarihi itibariyle 11.800 -TL 3074-ÖUCZ (Özel Usulsüzlük Cezası) düzenlenmiş ve VERGİ / CEZA İHBARNAMESİ Dijital Vergi Daire sistemi üzerinden E-Tebligat ile mükellefimize tebliğ edilmiştir.

Tebliğ edilen vergi cezasının indirimli ödenmesi ile ilgili olarak mükellefimiz VUK 376. maddeden faydalanmak istemiştir.

213 sayılı Vergi Usul Kanunun 376. maddesi ” Vergi Ziyaı, Usulsüzlük ve Özel Usulsüzlük Cezalarında İndirme ” başlığını taşımakta olup ilgili madde metni aşağıda sunulmuştur.

” (7194 sayılı kanunun 26 ncı maddesiyle değişen fıkra; Yürürlük: 07.12.2019)Mükellef veya vergi sorumlusu;

1. İkmalen, resen veya idarece tarh edilen vergiyi veya vergi farkını ve vergi ziyaı, usulsüzlük ve özel usulsüzlük cezalarının yarısını ihbarnamelerin tebliğ tarihinden itibaren otuz gün içinde ilgili vergi dairesine başvurarak vadesinde veya 6183 sayılı Kanunda belirtilen türden teminat göstererek vadenin bitmesinden itibaren üç ay içinde ödeyeceğini bildirirse kesilen cezanın yarısı,

2. (7524 sayılı Kanunun 14 üncü maddesiyle yürürlükten kaldırılan bent Yürürlük; 02.08.2024) (****)

indirilir.(**)

Mükellef veya vergi sorumlusu ödeyeceğini bildirdiği vergi ve vergi cezasını yukarıda yazılı süre içinde ödemez veya dava konusu yaparsa bu madde hükmünden faydalandırılmaz.

Yukarıdaki hükümler vergi aslına tabi olmaksızın kesilen usulsüzlük cezaları hakkında da uygulanır.” denilmektedir.

213 sayılı Vergi Usul Kanunun Ek Madde 1 de ” Uzlaşmaya konu edilebilecek usulsüzlük ve özel usulsüzlük cezalarının tespitinde cezayı gerektiren fiil bazında kesilecek toplam ceza tutarı dikkate alınır ve 5.000(556 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2024’den itibaren 23.000 ve altı) Türk lirasını aşmayan usulsüzlük ve özel usulsüzlük cezaları için Kanunun 376 ncı maddesindeki indirim oranı %50 artırımlı olarak uygulanır.” ibaresi yeralmakta olduğundan 30 gün içinde 376. madde kapsamında indirim talep edilmesi durumunda ceza da indirim ( % 50 ) + ( % 25 ) = % 75 olarak uygulanacaktır.

11.800 -TL 3074-ÖUCZ (Özel Usulsüzlük Cezası)

% 75 – İndirim Oranı

( 11.800 x 75 ) / 100) = 8.850 -TL İndirim Tutarı

11.800 – 8.850 = 2.950 Ödenecek İndirim Sonrası Ödenecek Tutar.

Kesilen cezalara karşı indirim talebi bizzat ilgili vergi dairelerine giderek talep edilebilineceği gibi Gelir İdaresi Başkanlığının Dijitla Vergi Dairesi sistemi üzerinden de kolaylıkl yapıbilmektedir.

DİJİTAL VERGİ DAİRESİ SİSTEMİ ÜZERİNDEN İNDİRİM TALEBİNİN NASIL YAPILACAĞININ GÖRSELLİ ANLATIMI

Vergi Cezalarında İndirim Uygulaması Broşürü

Vergi Uyuşmazlıklarının İdare İle Çözümünde Tarhiyat Sonrası Uzlaşma Broşürü

Benzer Kavramlar :

376 İndimli vergi ödeme

376 cezada indirim talebi nasıl yapılır

Vergi indirimi nasıl talep edilir.

376 talebi nasıl yapılır

Cezada indirim nasıl yapılır

376 Vergi cezalarında indirim 376

Özel usulsüzlük cezası indirim talebi

Cezalarda indirim

Vergi cezalarında indirim

Özel usulsüzlük cezasında indirim talebi 376

376 Özel usulsüzlük cezası indirim talebi

376. maddeye istinaden indirim hangi oran üzerinden yapılmaktadır.

İndirimli vergi hangi oran üzerinden yapılmaktadır.

376. madde vergi indirimi oranı

376. madde indirimi

376 madde indirimi

KDV 2 beyannamesinin süresinden sonra verilmesi

KDV 2 beyannamesinin zamanından sonra verilmesi

Usulsüzlük cezalarında indirim

2. derece usulsüzlük cezalarında indirim

2. derece usulsüzlük cezasında indirim

özel usulsüzlük cezalarında indirim

Şirket Ortağına Şirketin Borç Para Vermesi Halinde Faiz Uygulanması

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığının 06.09.2013 tarihli 39044742-KDV.24-1447 sayılı ve ” Örtülü Sermaye sayılan borçlanmalar üzerinden hesaplanan faizler ” konulu özelgesi mevcut olup altta ki linki tıklayarak özelgeye ulaşabilirsiniz.

https://www.gib.gov.tr/node/99710

https://www.gib.gov.tr/ortulu-sermaye

https://www.gib.gov.tr/node/96289

https://www.gib.gov.tr/node/99246

https://www.gib.gov.tr/node/97408

Benzer KOnu ve Kavramlar :

Örtülü Sermaye dağıtımı

Borç para verme işlerinde faiz uygulaması

Şirket borç para verme faiz

Bilanço Usulüne Göre Defteri Tutulan ve Esnaf Odasına Kayıtlı olan Mükellefin Araçları 500 Sermaye Hesabına Kayıt Edilip 500 Sermaye Hesabı İçin Enflasyon Düzeltmesi Yapılabilir mi?

Tekdüzen Hesap Planı açıklamalarında 500 Sermaye hesabının açıklamasında “ 500 SERMAYE İşletmeye tahsis edilen veya işletmelerin ana sözleşmelerinde yer alan ve Ticaret Siciline tescil edilmiş bulunan sermaye tutarı bu hesapta yer alır. Kayıtlı sermaye sistemine alınan ortaklıklarda çıkarılmış sermaye gösterilir. Kayıtlı sermaye tavanı ayrıca dipnotlarda belirtilir. ” denilmektedir. İlk bakışta 500 Sermaye hesabı sadece Ticaret Siciline sermayenin kayıt ettirilmesi halinde bu hesap kullanılabilirmiş anlamı çıksa da Enflasyon Düzeltmesi işlemleri ile ilgili yayımlanan 555 seri numaralı Vergi Usul Kanunu Tebliğinin ” Uygulanacak düzeltme katsayıları ” başlığını taşıyan 17. maddesinin ( c ) bendinde ” c) Şahıs işletmelerinde sermaye tescile tabi olmadığından, sermaye hesabında yer alan tutarın defter kayıt tarihinin, sonraki yıllarda ise dönem sonunda meydana gelen artış ve azalışlarda (oluşan kârın/zararın sermaye ile ilişkilendirilmesi gibi) hesap dönemi sonunun, dikkate alınması uygun bulunmuştur. ” denilmektedir.

Benzer Konu Soru ve Kavramlar :

Şahıs işletmelerinde 500 Sermaye hesabının enflasyon düzeltmesine tabi tutulması

Şahıs işletmelerinde sermaye hesabı

Gerçek kişi işletmelerinde 500 Sermaye hesabının enflasyon düzeltmesine tabi tutulması

Gerçek kişi işletmelerinde sermaye hesabı

4/a Kapsamında Çalışmakta iken Vefat Eden Babasında Yetim Aylığı Bağlanan ve Öğrenciliği Devam Eden Hak Sahibi Çocuk, Kendisi 4/a Kapsamında Çalışmaya Başlar ise Yetim Aylığı Kesilir mi?

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunun Geçici Madde 74 de ” GEÇİCİ MADDE 74- (Ek: 21/3/2018-7103/72 md.) Bu maddenin yürürlük tarihinden önce ilgili kanunlarına göre gelir veya aylık bağlanan hak sahibi çocuklardan 18 yaşını, lise ve dengi öğrenim görmesi halinde 20 yaşını, yükseköğrenim yapması halinde 25 yaşını doldurmayanların bu Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılmaları, ödenmekte olan gelir ve aylıkların kesilmesini gerektirmez. Bu maddenin yürürlük tarihinden önce çalışmaları nedeniyle ilgili kanunlarına göre gelir veya aylıkları kesilen ve bu Kanunun 34 üncü maddesinin birinci fıkrasının son cümlesinde

belirtilen şartları taşıyanlardan, gelir veya aylık bağlanması için yazılı istekte bulunanların gelir ve aylıkları, bu maddenin yürürlüğe girdiği tarihi takip eden aybaşından itibaren başlatılır ve bağlanan gelir ve aylıklar için geriye yönelik herhangi bir ödeme yapılmaz. ” denilmektedir.

27.08.2024 tarihi itibariyle Sosyal Günvelik Kurumunun uygulaması hak sabi çocuğun öğrenci olması ve öğrenciliğinin aktif devam etmesi şartlı ile 25 yaşını dolduruncaya kadar hak sahibi çocuk kendisi 5510 sayılı Kanun kapsamında 4/a sigortalı olsa bile babasından almakta olduğu yetim aylığı SGK tarafından kesilmez kendisine ödenmeye devam edilir.

Benzer Kavramlar :

Yetim aylığının kesilmesi

4/a kapsamında çalışılması yetim aylığını keser mi

4/a lı olmak yetim aylığının kesilmesine sebep midir

4/a olarak Sigortalı çalışma yetim aylığı olmaya mani midir.

Elektronik Defter ve Beratlarının Gelir İdaresi Başkanlığına Yükleme Süreleri

21.05.2024 tarihli sayılı 32552 sayılı Resmi Gazetede yayımlanan Elektronik Defter Genel Tebliği (Sıra No: 1)’Nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 4)’in 4. maddesi ile Elektronik Defter ve Berat Yükleme süreleri değiştirilmiştir.

Elektronik Defter ve Beratları aylık veya üç aylık yüklenebilmektedir.

” MADDE 4- Aynı Tebliğin 4.3.4 numaralı fıkrasının 1 numaralı bendinde yer alan “üçüncü ayın son gününe” ibaresi “dördüncü ayın 10 uncu günü sonuna”, 2 numaralı bendinde yer alan “ayın son gününe” ibaresi “ayı takip eden ayın 10 uncu günü sonuna”, 3 numaralı bendinde yer alan “ayın” ibareleri “ayı takip eden ayın 10 uncu günü”, “son dönem geçici vergi dönemine” ibaresi “hesap döneminin üçüncü geçici vergi dönemini takip eden üç ayına” şeklinde ve aynı bölümde yer alan tablo aşağıdaki şekilde değiştirilmiş ve ikinci paragrafının sonuna aşağıdaki cümle eklenmiştir.

“Özel hesap dönemini kullanan mükellefler, tabloda yer alan bilgileri, hesap dönemlerinin başlangıç ve bitiş aylarına uygun olarak dikkate alacaklardır.” “

Benzer Terimler ve Sorular :

Elektronik Defter gönderim süreleri

Elektronik Defter gönderim zamanları

Elektronik Defter Berat Gönderim süreleri

Elektronik Defter Berat Gönderim zamanları

Elektronik Berat yükleme süreleri

Elektronik Berat yükleme zamanı

Elektronik Defter yükleme süreleri

Elektronik Defter yükleme zamanı

Elektronik Defter yükleme zamanları

Elektronik Berat yükleme dönemleri

Elektronik Defter yükleme dönemleri

2024/12 SAYILI GENELGE

6183 SAYILI KANUN KAPSAMINDA KURUM ALACAKLARININ TAKİP İŞLEMLERİ

14.08.2024

İÇİNDEKİLER

BİRİNCİ BÖLÜM: KURUM ALACAKLARININ KORUNMASI

1. TEBLİĞ İŞLEMLERİ _________________________________________________________ 2

1.1.Tebliğ yapılacak kimseler _______________________________________________________ 2

1.1.1. Borçlulara, kanuni temsilcilere ve umumi vekillere tebliğ _________________________ 2

1.1.2. Veli, vasi ve kayyımlara tebliğ ______________________________________________ 3

1.1.3. Vasıtalı tebliğ____________________________________________________________ 3

1.1.4. Kamu kurum ve kuruluşlarına tebliğ __________________________________________ 3

1.1.5. Yabancı memlekette bulunanlara tebliğ________________________________________ 3

1.1.5.1. Yabancı memlekette bulunan Türk vatandaşlarına tebliğ _________________________ 3

1.1.5.2. Yabancı memlekette bulunan yabancı uyruklulara tebliğ _________________________ 3

1.1.5.3. İkili sözleşme imzalanan ülkelerdeki borçlulara yapılacak icra takibi _______________ 3

1.2.Tebliğ usulleri ________________________________________________________________ 4

1.2.1. Posta ile tebliğ ___________________________________________________________ 4

1.2.1.1. Bilinen adreslere tebliğ _______________________________________________ 4

1.2.1.2. Muhatabın adresinde bulunamaması veya bilinen işyeri adresinin olmaması _____ 5

1.2.1.3 Tebligatı almaktan imtina edilmesi ______________________________________ 5

1.2.1.4. Tebliğ alındısı ______________________________________________________ 5

1.2.2. İlanen tebliğ _____________________________________________________________ 6

1.2.2.1. Tebliğin ilanla yapılacağı haller ________________________________________ 6

1.2.2.2. İlanın içeriği ve kapsamı ______________________________________________ 6

1.2.2.3. İlanen tebliğin şekil şartları ____________________________________________ 6

1.2.2.4. İlanın sonuçları _____________________________________________________ 6

1.2.3. Memur vasıtasıyla tebliğ ___________________________________________________ 7

1.2.4. Elektronik ortamda tebliğ___________________________________________________ 7

2. SÜRELERİN HESAPLANMASI ________________________________________________ 8

3. TEMİNATA İLİŞKİN GENEL ESASLAR ________________________________________ 8

3.1.Teminat olarak kabul edilebilecek kıymetler ________________________________________ 8

3.2.Teminatın değerlendirilmesi ____________________________________________________ 8

4. ŞAHSÎ KEFALET____________________________________________________________ 10

5. İHTİYATİ HACİZ ___________________________________________________________ 10

5.1.İhtiyati haczin uygulanma nedenleri ______________________________________________ 11

5.2.İhtiyati haczin uygulanması ve dava konusu edilmesi ________________________________ 11

5.3.İhtiyati haczin kaldırılması _____________________________________________________ 11

6. KURUM ALACAKLARINDA RÜÇHAN HAKKI _________________________________ 12

7. İPTAL DAVASI AÇILMASI GEREKEN TASARRUFLAR_________________________ 13

7.1.Üçüncü şahısların hakları ve mecburiyetleri _______________________________________ 14

8. TASFİYEYE İLİŞKİN KORUNMA HÜKÜMLERİ _______________________________ 14

8.1.Tasfiyede görevliler___________________________________________________________ 14

8.2.Tasfiyede sorumluluk _________________________________________________________ 14

9. ŞAHIS ŞİRKETLERİNDE ORTAKLIĞIN FESHİNİ İSTEME ______________________ 15

10. LİMİTED VE ANONİM ŞİRKETLERDE ORTAKLARIN SORUMLULUĞU _________ 16

10.1. Limited şirket ortaklarının sorumluluğu ________________________________________ 16

10.1.1. Mülga 6762 sayılı Türk Ticaret Kanununa göre pay devrine ilişkin hükümler ______ 17

10.1.2. 6102 sayılı Türk Ticaret Kanununa göre pay devrine ilişkin hükümler ____________ 18

10.1.3. Limited şirket ortaklarının aynı zamanda müdür olması _______________________ 19

10.2. Anonim şirket ortaklarının sorumluluğu ________________________________________ 19

11. ÜST DÜZEY YÖNETİCİLERİN SORUMLULUĞU _______________________________ 19

12. ALT İŞVERENLERİN BORÇLARI _____________________________________________ 20

13. ÖLÜM DURUMUNDA YAPILACAK İŞLEMLER ________________________________ 21

13.1. Takip işlemlerinin geri bırakılması _____________________________________________ 21

13.2. Mirasçıların tespiti _________________________________________________________ 22

13.3. Borçlunun ölümü halinde takip işlemleri ________________________________________ 23

13.3.1. Mirasın kabulü halinde takip işlemleri _____________________________________ 23

13.3.2. Mirasın reddi halinde takip işlemleri ______________________________________ 24

13.3.3. Resmi defter tutulması halinde takip işlemleri ______________________________ 26

13.3.4. Resmi tasfiye durumunda takip işlemleri ___________________________________ 27

13.3.5. Devletin yasal mirasçı olması durumunda takip işlemleri ______________________ 27

13.3.6. Borçlunun ölümü halinde idari para cezalarının takip işlemleri __________________ 28

14. GECİKME ZAMMI ORANI ___________________________________________________ 28

15. İFLASIN AÇILMASINDAN SONRA GECİKME ZAMMI__________________________ 29

İKİNCİ BÖLÜM: MAHSUP VE TECİL

16. MAHSUP İŞLEMLERİ _______________________________________________________ 29

16.1. Mahsup sıralaması__________________________________________________________ 29

16.2. Rızaen yapılan ödemelerde mahsup ____________________________________________ 30

16.3. Cebri tahsilatta mahsup ______________________________________________________ 30

16.4. Tecilde mahsup ____________________________________________________________ 30

16.5. Tecil bozulduğunda mahsup __________________________________________________ 30

17. 6183 SAYILI KANUNUN 48 İNCİ MADDESİ KAPSAMINDA TECİL İŞLEMİ ________ 31

17.1. Başvuru __________________________________________________________________ 32

17.1.1. Niyabeten takipte tecil işlemi ____________________________________________ 32

17.1.2. Alt işvereni bulunan borçluların tecil talepleri _______________________________ 32

17.1.3. Tecil yapıldıktan sonra geriye doğru ortaya çıkan borçlar ______________________ 33

17.2. Çok zor durum incelemesi ve tecil süresi ________________________________________ 33

17.2.1. Borç türü bazında 500.000 TL’nin üzerinde borcu olanlar için çok zor durum tespiti 33

17.2.2. Borç türü bazında 500.000 TL ve altında borcu olanlar için çok zor durum tespiti ___ 34

17.2.3. Kamu kurum ve kuruluşları için çok zor durum tespiti _________________________ 35

17.2.4. Tüzel kişi üst düzey yöneticilerinin ve limited şirket ortaklarının sorumlu oldukları

borçları için çok zor durum tespiti _________________________________________ 35

17.2.5. 4/b sigortalılarının borçları için çok zor durum tespiti _________________________ 36

17.2.6. Tutarların güncellenmesi _______________________________________________ 36

17.2.7. Kurumun denetim yetkisi ve sorumluluk ___________________________________ 36

17.3. Tecil faizi ________________________________________________________________ 36

17.4. İlk taksitin ödenmesi ve tecilin başlaması________________________________________ 37

17.4.1. Tecil süresi ve kademeli tecil ____________________________________________ 37

17.5. Tecilde yetki tutarları ve tecil taleplerinin değerlendirilmesi ________________________ 37

17.5.1. Genel Müdürlüğe gönderilecek tecil talepleri _______________________________ 38

17.5.2. Tecil talebinin değerlendirilmesi ve karar alınması ___________________________ 38

17.5.3. Tecil işlemi bozulanların yeni tecil taleplerinin değerlendirilmesi________________ 39

17.5.4. Tecil talepleri uygun görülmeyen borçlular _________________________________ 39

17.6. Teminat __________________________________________________________________ 39

17.6.1. Taşınır ve taşınmaz malların teminat olarak alınması ve değer tespitlerinin yapılması 41

17.6.2. Tecil işlemlerinde şahsi kefalet gösterilmesi ________________________________ 42

17.7. Hacizlerin kaldırılması, teminat değişikliği ve teminatın iadesi _______________________ 43

17.7.1. Hak ve alacak üzerindeki hacizlerin kaldırılması _____________________________ 43

17.7.2. Teminat dışındaki hacizlerin kaldırılması___________________________________ 43

17.7.3. Ödemeler nispetinde hacizlerin kaldırılması, teminatın iadesi ve teminat değişikliği _ 43

17.8. Tecil şartlarına uyulmaması __________________________________________________ 45

17.8.1. Aylık taksitlerin aksatılması _____________________________________________ 45

17.8.2. Cari ay primlerinin aksatılması___________________________________________ 45

17.8.2.1. Cari ay kavramı ___________________________________________________ 45

17.8.2.2. Cari ay yönünden bozma şartları ______________________________________ 46

17.8.2.3. 6183 sayılı Kanunun 48 inci maddesi kapsamında tecil işlemi devam ederken

oluşan cari ay borçlarının tecili _______________________________________ 46

17.8.2.3.1. Cari ay primlerinin 48 inci madde kapsamında tecili ________________46

17.8.2.3.2. Cari ay primlerinin 48/A maddesi kapsamında tecili ________________47

17.8.3. Tecilin bozulması _____________________________________________________ 47

17.9. Mücbir sebep kapsamında ertelenen borçların tecili _______________________________ 48

17.9.1. Kapsama giren borçlar _________________________________________________ 48

17.9.2. Başvuru şekli ve süresi _________________________________________________ 48

17.9.3. Devam eden tecil işlemleri ______________________________________________ 48

17.9.4. Tecil edilecek borcun hesaplanması _______________________________________ 49

17.9.5. Çok zor durum şartı ve tecil süresi _______________________________________ 49

17.9.6. Teminat alınması ve teminatın değerlendirilmesi_____________________________ 49

17.9.7. Tecil işlemlerinde şahsi kefalet gösterilmesi ________________________________ 49

17.9.8. Tecil faizi ___________________________________________________________ 49

17.9.9. Tecil yetkisi _________________________________________________________ 49

17.9.10.Tecil şartlarına uyulmaması _____________________________________________ 49

17.9.10.1. Aylık taksitlerin aksatılması ________________________________________ 49

17.9.10.2. Cari ay primlerinin aksatılması ______________________________________ 50

17.9.11.Tecilin bozulması _____________________________________________________ 50

17.9.12.Tecilin bozulması halinde mahsup işlemleri_________________________________ 50

18. 6183 SAYILI KANUNUN 48/A MADDESİ KAPSAMINDA TECİL İŞLEMLERİ_______ 50

18.1. Kapsam __________________________________________________________________ 52

18.1.1. Kapsama giren borç türleri ______________________________________________ 52

18.1.2. Gecikme cezası ve gecikme zammı _______________________________________ 52

18.1.3. Tecil işlemleri ve yapılandırmalar devam ederken oluşan cari ay prim borçları ________ 53

18.1.3.1. Kanunun 48 inci maddesi kapsamında tecil işlemi devam ederken oluşan cari ay prim

borçları _____________________________________________________________ 53

18.1.3.2. Kanunun 48/A maddesi kapsamında tecil işlemi devam ederken oluşan cari ay prim

borçları _____________________________________________________________ 53

18.1.4. Tecil yapıldıktan sonra geriye doğru ortaya çıkan borçlar ______________________ 54

18.2. Tecil başvuruları ___________________________________________________________ 54

18.2.1. Başvuru şekli ve kapsamı _______________________________________________ 54

18.2.2. Asıl işveren ve alt işveren borçları ________________________________________ 54

18.2.2.1. Asıl işverenin başvurusu ____________________________________________ 54

18.2.2.2. Alt işverenin başvurusu _____________________________________________ 54

18.2.3. Niyabeten takipte tecil işlemleri _________________________________________ 55

18.3. Uyumlu prim borçlularının belirlenmesi_________________________________________ 55

18.3.1. Vergi mükellefiyeti yönünden uyumlu prim borçlusu olunması _________________ 55

18.3.2. En az üç yıllık prim ödeme yükümlülüğünün bulunması _______________________ 55

18.3.3. Prim belgelerinin süresinde verilmiş olması_________________________________ 57

18.3.4. Talep tarihinden geriye doğru bir yılı geçmiş borcunun bulunmaması ____________ 57

18.3.5. Çok zor durum, tecil süreleri ve tecil faiz oranlarının tespiti ____________________ 58

18.3.5.1. Kurumun denetim yetkisi ve sorumluluk ________________________________61

18.3.6. Faal işveren veya aktif 4/b sigortalısı olunması ______________________________ 62

18.4. Tecil yetki tutarları _________________________________________________________ 62

18.4.1. Genel Müdürlüğe gönderilecek tecil talepleri ________________________________63

18.4.2. Tecil talebinin değerlendirilmesi ve karar alınması ___________________________ 63

18.5. Teminat __________________________________________________________________ 63

18.5.1. Teminat olarak taşınır ve taşınmaz malların gösterilmesi ______________________ 64

18.5.2. Tecil işlemlerinde şahsi kefalet gösterilmesi ________________________________ 64

18.6. Tecil faizi ________________________________________________________________ 64

18.7. Tecil işleminin başlaması ve kademeli tecil ______________________________________ 64

18.8. Hacizlerin kaldırılması, teminat değişikliği ve teminatın iadesi _______________________ 64

18.8.1. Hak ve alacak üzerindeki hacizlerin kaldırılması _____________________________ 64

18.8.2. Teminat dışındaki hacizlerin kaldırılması___________________________________ 64

18.8.3. Ödemeler nispetinde hacizlerin kaldırılması, teminatın iadesi ve teminat değişikliği _ 65

18.9. Haczedilen malın satışına muvafakat ___________________________________________ 66

18.9.1. Muvafakat işlemleri ___________________________________________________ 66

18.9.2. Rayiç bedelin tespiti ___________________________________________________ 66

18.9.3. Satış sonrası işlemler __________________________________________________ 67

18.10.Tecil şartlarına uyulmaması __________________________________________________ 69

18.10.1.Aylık taksitlerin aksatılması _____________________________________________ 69

18.10.2.Cari ay primlerinin aksatılması___________________________________________ 70

18.10.2.1. Cari ay kavramı __________________________________________________ 70

18.10.2.2. Cari ay yönünden bozma şartları _____________________________________ 70

18.10.3.Tecilin geçerli sayılması ________________________________________________ 72

18.10.4.Tecilin bozulması _____________________________________________________ 73

18.10.5.Tecilin bozulması halinde mahsup işlemleri_________________________________ 74

ÜÇÜNCÜ BÖLÜM: CEBREN TAKİP VE TAHSİL

19. CEBREN TAKİP VE TAHSİL ESASLARI _______________________________________ 75

19.1. Teminatlı alacaklarda takip ___________________________________________________ 75

19.2. Ödeme emri_______________________________________________________________ 75

19.3. Mal bildirimi ______________________________________________________________ 76

19.4. Hapsen tazyik _____________________________________________________________ 77

19.5. Haciz yolu ile takip _________________________________________________________ 77

19.5.1. Kesin haciz __________________________________________________________ 77

19.5.2. Haciz kağıdı _________________________________________________________ 78

19.6. Menkul malların haczi_______________________________________________________ 78

19.6.1. Elektronik ortamda araç haczi ___________________________________________ 78

19.6.2. Şirket hisselerinin haczi ________________________________________________ 78

19.7. Üçüncü şahıslardaki menkul malların, alacak ve hakların haczi_______________________ 79

19.7.1. Üçüncü şahıslara haciz bildirileri tebliğ edilmesi_____________________________ 80

19.7.2. Üçüncü şahısların haciz bildirilerine karşı Kuruma itirazları ____________________ 81

19.7.3. Üçüncü şahısların yedi günlük süre içinde itiraz etmeleri hâlinde yapılacak işlemler _ 81

19.7.4. Üçüncü şahısların yedi günlük süre geçtikten sonra itirazda bulunmaları __________ 81

19.7.5. Üçüncü şahıslar hakkında yürütülecek takip işlemleri _________________________ 82

19.7.6. Üçüncü kişiler nezdinde haczedilen hak ve alacakların Kurum hesaplarına aktarılması __ 82

19.8. Gayrimenkul malların haczi __________________________________________________ 83

19.9. Haczedilemeyecek mallar ____________________________________________________ 83

19.9.1. 6183 sayılı Kanunun 70 inci maddesinde belirtilenler _________________________ 83

19.9.2. Diğer kanunlarda belirtilenler____________________________________________ 84

19.10.Kısmen haczedilebilenler ____________________________________________________ 89

19.11.Kurum tarafından ödenen gelir, aylık ve ödeneklerin haczi __________________________ 89

19.12.Fazlaya ilişkin gayrimenkul hacizleri __________________________________________ 90

19.12.1.Fazlaya ilişkin hacizlerin kaldırılması taleplerinin değerlendirilmesi _____________ 91

19.13.İstihkak iddiaları ___________________________________________________________ 91

19.14.Alacaklı amme idareleri arasında hacze iştirak____________________________________ 92

19.15.Hacizli malın değeri ile yüzde on fazlasının ödenmesi halinde haczin kaldırılması________ 92

19.16.Hacizli mal üzerinde tasarruf _________________________________________________ 95

DÖRDÜNCÜ BÖLÜM: MENKUL MALLARIN SATIŞI

20. MENKUL MAL SATIŞ İŞLEMLERİ ___________________________________________ 96

20.1. İlan _____________________________________________________________________ 96

20.2. Teminat alınması___________________________________________________________ 96

20.3. Satış mahalli ______________________________________________________________ 97

20.4. Satış usulü ________________________________________________________________ 97

20.5. Malın birinci artırmada satılamaması ___________________________________________ 98

20.6. Birinci ihale alıcısının malı almaktan vazgeçmesi veya satış bedelini ödememesi ________ 98

20.7. İkinci ihale alıcısının malı almaktan vazgeçmesi veya satış bedelini ödememesi _________ 99

20.8. Teminatın irat kaydedilmesi __________________________________________________ 99

20.9. Satılamayan mallar _________________________________________________________ 99

20.10.Tellaliye bedeli ____________________________________________________________ 99

20.11.Satış işleminin kesinleşmesi _________________________________________________ 100

20.12.Borçluya bilgi verilmesi ____________________________________________________ 100

BEŞİNCİ BÖLÜM: GAYRİMENKUL MALLARIN SATIŞI

21. GAYRİMENKUL SATIŞ İŞLEMLERİ _________________________________________ 100

21.1. Gayrimenkul satış komisyonu________________________________________________ 100

21.2. Gayrimenkullerde değer tespiti _______________________________________________ 100

21.3. Satış şartnamesi___________________________________________________________ 101

21.4. Gayrimenkul satış ilanı _____________________________________________________ 102

21.4.1. İlanda yer alacak hususlar ______________________________________________ 102

21.4.2. İlanın şekli __________________________________________________________ 102

21.4.3. İlanın tebliği ________________________________________________________ 103

21.5. Teminat alınması__________________________________________________________ 103

21.6. Artırma _________________________________________________________________ 103

21.7. Gayrimenkulün birinci artırmada satılamaması __________________________________ 104

21.8. İhalenin yapılamaması _____________________________________________________ 104

21.9. Alıcının malı almaktan vazgeçmesi veya satış bedelini ödememesi___________________ 104

21.10.İhalenin sonucu, fesih ve tescil _______________________________________________ 105

21.11.Borçluya bilgi verilmesi ____________________________________________________ 105

ALTINCI BÖLÜM: İFLAS, KONKORDATO VE ZAMANAŞIMI

22. İFLAS YOLU İLE TAKIP ____________________________________________________ 106

23. KONKORDATO ____________________________________________________________ 106

24. ZAMANAŞIMI _____________________________________________________________ 107

24.1. Zamanaşımının kesilmesi ___________________________________________________ 107

24.1.1. Zamanaşımını kesen haller _____________________________________________ 108

24.2. Zamanaşımının işlememesi _________________________________________________ 108

YÜRÜRLÜKTEN KALDIRILAN GENELGELER ____________________________ 109

T.C.

10. Limited ve anonim şirketlerde ortakların sorumluluğu

10.1. Limited şirket ortaklarının sorumluluğu

6183 sayılı Kanunun 35 inci maddesinde, “Limited şirket ortakları, şirketten tamamen veya

kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri

oranında doğrudan doğruya sorumlu olurlar ve bu Kanun hükümleri gereğince takibe tabi tutulurlar.

Ortağın şirketteki sermaye payını devretmesi halinde, payı devreden ve devralan şahıslar devir

öncesine ait amme alacaklarının ödenmesinden birinci fıkra hükmüne göre müteselsilen sorumlu tutulur.

Amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar

olmaları halinde bu şahıslar, amme alacağının ödenmesinden birinci fıkra hükmüne göre müteselsilen

sorumlu tutulur.” hükmü yer almaktadır.

Bu madde hükmüne göre limited şirket ortakları, şirketten tamamen veya kısmen tahsil

edilemeyen veya tahsil edilemeyeceği anlaşılan Kurum alacağından dolayı sermaye hisseleri oranında

doğrudan doğruya sorumlu tutulmuş olup 6183 sayılı Kanun hükümlerine göre takip edilirler.

6183 sayılı Kanunun 35 inci maddesi uyarınca limited şirket ortakları hakkında takibe

geçilebilmesi için Kanunun 54 üncü ve müteakip maddelerine göre şirket hakkında yapılan takip

muameleleri sonucunda Kurum alacağının şirketten tamamen veya kısmen tahsil edilememesi veya tahsil

edilemeyeceğinin anlaşılması gerekmektedir.

6183 sayılı Kanunun 3 üncü maddesinde;

Tahsil edilemeyen amme alacağı terimi, “Amme borçlusunun bu Kanun hükümlerine göre yapılan

mal varlığı araştırması sonucunda haczi kabil herhangi bir mal varlığının bulunmaması, haczedilen mal

varlığının satılarak paraya çevrilmesine rağmen satış bedelinin amme alacağını karşılamaması gibi

nedenlerle tahsil edilemeyen amme alacaklarını”,

Tahsil edilemeyeceği anlaşılan amme alacağı terimi ise “Amme borçlusunun haczedilen mal

varlığına bu Kanun hükümlerine göre biçilen değerlerin amme alacağını karşılayamayacağının veya

hakkında iflas kararı verilen amme borçlusundan aranılan amme alacağının iflas masasından tahsil

edilemeyeceğinin anlaşılması gibi nedenlerle tahsil dairelerince yürütülen takip muamelelerinin

herhangi bir aşamasında amme borçlusundan tahsil edilemeyeceği ortaya çıkan amme alacakları”

şeklinde tanımlanmıştır.

Bu düzenleme çerçevesinde limited şirket ortaklarının sorumluluğuna başvurulmadan önce

alacaklı tahsil daireleri tarafından Kanunun 3 üncü maddesinde yer alan tanımlardaki hususlar dikkate

alınmak suretiyle yapılacak işlemlere dayanılarak Kurum alacağının şirketten tamamen veya kısmen

tahsil edilememesi veya tahsil edilemeyeceğinin anlaşılması gerekmektedir.

Yine, 6183 sayılı Kanunun 35 inci maddesinin ikinci fıkrası gereğince, ortağın şirketteki sermaye

payını devretmesi hâlinde, payı devreden ve devralan şahıslar devir öncesine ait olan ve devir tarihi

itibarıyla ödenmemiş bulunan Kurum alacaklarının ödenmesinden 6183 sayılı Kanunun 35 inci

maddesinin birinci fıkrası kapsamında sermaye hisseleri oranında müteselsilen sorumlu olacaklardır.

6183 sayılı Kanunun 35 inci maddesinin üçüncü fıkrası gereğince, Kurum alacağının tahakkuk

ettiği ve ödenmesi gerektiği zamanlarda farklı kişilerin şirket ortağı olması hâlinde, söz konusu kişilerin

bu Kurum alacağından müteselsilen sorumlu tutularak 6183 sayılı Kanunun 35 inci maddesinin birinci

fıkrası kapsamında sermaye hisseleri oranında takip edilmesi gerekmektedir.

Bu hükümler çerçevesinde limited şirket ortakları hakkında yapılacak takipte aşağıdaki hususlara

dikkat edilmesi gerekmektedir:

1) Öncelikle şirketten tamamen veya kısmen tahsil edilemeyen ya da tahsil edilemeyeceği

anlaşılan Kurum alacağının tahakkuk ettiği ve ödenmesi gerektiği zamanlarda şirket ortaklarının kimler

Mükellefiyet Adına Noterden Onaylatılan veya Matbaadan Bastırılan Fatura, İrsaliye Gibi Belgelerin Bilgisine Gelir İdaresi Başkanlığı Sisteminden Nasıl Ulaşılır?

Özellikle mükellefiyet kapanışlarında veya vergi incelemelerinde ihtiyaç duyulabilen mükellefiyet ile ilgili belge basım bilgisine Gelir İdaresi Başkanlığının Dijital Vergi Dairesi sistemi üzerinden ulaşıla bilmektedir. Noterlerin onayladıkları belgeleri, anlaşmalı matbaaların basımını yaptıkları bilgileri zaman zaman sisteme girmemelerinden ötürü yasal belgelerin zaman zaman sisteminde görünmemesi veya eksik görünmesi de mümkündür.

Aşağıda ki linki tıklayarak Dijital Vergi Dairesine giriş yaptıktan sonra aşağıda ki görselleri takip ederek mükellefiyetiniz ile ilgili belge onay bilgisine ulaşabilirsiniz.

Benzer Kavramlar :

Adıma bastırılan faturaların listesi

Adıma bastırılan belgelerin listesi

Adıma bastırılan yasal belgelerin listesi

Şirket adına bastırılan faturaların listesi

Şirket adına bastırılan belgelerin listesi

Şirket adına bastırılan yasal belgelerin listesi

Adıma kaç tane fatura bastırıldı

Mükellef adına kaç tane fatura bastırıldı

Mükellef adına bastırılan faturaların listesi

Mükellef adına bastırılan belgelerin listesi

Mükellef adına bastırılan yasal belgelerin listesi

Notere onaylatılan belgelerin listesi

Matbaaya bastırılan belgelerin listesi

Noter fatura onay listesi

Mükellef adına bastırılana faturaların listesine nasıl ulaşabilirim

Mükellef adına onaylatılan faturaların listesine nasıl ulaşabilirim

Mükellef adına bastırılana belgelerin listesine nasıl ulaşabilirim

Mükellef adına onaylatılan belgelerin listesine nasıl ulaşabilirim

Adıma bastırdığım faturaların listesi

Adıma bastırdığım belgelerin listesi

Fatura listesi

Fatura listeleri

İrsaliye listesi

İrsaliye listeleri

Mükellefiyet Adına Bastırılan / Onaylatılan Belgelerin Listesine Nasıl Ulaşılır

2024 Yılında İkinci Sınıf İşletme Hesabı Esasına Göre Defteri Tutulmakta Olan Mükellefim, Ticaret Odasına Kayıt Olup Faaliyet Belgesi Almak İstiyorum. İstanbul Ticaret Odası Sadece Bilanço Usulüne Göre Defter Tutan Mükelleflerin Kaydını Yapıyor. Yıl İçinde Birinci Sınıf (Bilanço Usulü) Mükellefiyete Geçebilir miyim?

Mükellefiyetin ilk açılışında Bilanço usulüne göre (1. Sınıf Mükellef) defter açılışı yapabilirsiniz. Mevcut vergi mükellefiyetiniz İşletme Hesabı Esasına Tabi İkinci Sınıf Mükellefseniz yıl içinde 1. Sınıf (Bilanço Usulü) mükellefiyete geçemezsiniz. Takip eden yıl başından itibaren 1.Sınıf mükellefiyete geçebilirsiniz. 2023 yılında 2. sınıf olan mükellef 2024 yılında 1. sınıfa geçebilir.

Konu ile ilgili Bursa Vergi Dairesi Başkanlığının vermiş olduğu özelge mevcut olup altta ki linki tıklayarak ilgili özelgeye ulaşabilirsiniz.

https://www.gib.gov.tr/node/97251

|

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ USUL GRUP MÜDÜRLÜĞÜ

|

||||

|

|

||||

| Sayı |

: |

B.07.1.GİB.4.16.17.02-VUK-10-64-22 |

21/03/2011 |

|

| Konu |

: |

Sınıf Değiştirme | ||

İlgide kayıtlı dilekçenizden, …………..Vergi Dairesi Müdürlüğü’nün ……………. TC. kimlik numaralı mükellefi olduğunuz, …………….. tarihinde işyeri açarak işletme hesabı esasına göre defter tasdik ettirdiğiniz, ticaret ve sanayi odasına kayıt yaptırabilmeniz için sınıf değiştirerek birinci sınıfa geçip bilanço esasına göre defter tutmanızın mümkün olup olamayacağı hususunda bilgi talebinde bulunduğunuz anlaşılmıştır.

Bilindiği üzere, 213 sayılı Vergi Usul Kanununun 174’üncü maddesinde, defterlerin hesap dönemi itibarıyla tutulacağı, kayıtların her hesap dönemi sonunda kapatılıp ertesi dönem başında yeniden açılacağı, hesap döneminin normal olarak takvim yılı olduğu hükmü yer almıştır. Aynı kanunun 176 ve izleyen maddelerinde defter tutma ile ilgili hükümlere yer verilmiş ve defter tutma bakımından mükellefler birinci ve ikinci sınıf tüccarlar olmak üzere ikiye ayrılmıştır. Birinci sınıf tüccarlar bilanço esasına göre, ikinci sınıf tüccarların ise işletme hesabı esasına göre defter tutacakları belirtilmiştir.

Anılan Kanunun 177’inci maddesinde, I’inci sınıfa dahil tüccarlar belirtilmiş olup, “İkinci Sınıf Tüccarlar” başlıklı 178’inci maddesinde; ” Aşağıda yazılı tüccarlar II’nci sınıfa dahildirler:

1.177’inci maddede yazılı olanların dışında kalanlar;

2. Kurumlar Vergisi mükelleflerinden işletme hesabı esasına göre defter tutmalarına Maliye Bakanlığınca müsaade edilenler.

Yeniden işe başlayan tüccarlar yıllık iş hacimlerine göre sınıflandırılıncaya kadar II’nci sınıf tüccarlar gibi hareket edebilirler.” hükmüne yer verilmiştir.

Mezkur Kanunun 179’uncu maddesinde I’inci sınıftan II’nci sınıfa geçişe, 180’inci maddesinde ise II’nci sınıftan I’inci sınıfa geçişe ilişkin şartlar belirlenerek bu şartların tahakkukunu takip eden hesap döneminden başlayarak sınıf değiştirileceği, 181’inci maddesinde ise ikinci sınıf tüccarlardan dileyenlerin, bilanço esasına göre defter tutabileceği, bu surette I’inci sınıfa dahil olanlar hakkında da 180’inci madde hükümlerinin cari olacağı hükme bağlanmıştır. Dolayısıyla, iş hacmi bakımından ikinci sınıfa dahil bulunan mükelleflerin, kendi istekleri ile birinci sınıfa geçebilmeleri ve bilanço esasına göre defter tutabilmeleri ancak, içinde bulunulan hesap dönemini takip eden hesap döneminin başından başlamak şartıyla mümkün bulunmaktadır.

Bu itibarla; kendi isteğiniz doğrultusunda 2010 yılı içerisinde sınıf değiştirerek bilanço esasına göre defter tutmanız mümkün bulunmamaktadır. Ancak 01.01.2011 tarihinden itibaren birinci sınıfa geçmeniz mümkündür.

Bilgilerinizi rica ederim.

|

Vergi Dairesi Başkanı a. Grup Müdürü V. |

E-Fatura Geçiş Talebi E-İmza ve Mali Mühür Olmadan da Yapılabilmektedir.

Aşağıdaki görselleri takip ederek E-Faturaya Geçiş Talebini E-İmza veya Mali Mühür olmadan Gelir İdaresi Başkanlığının İNTERAKTİK VERGİ DAİRESİ üzerinden yapabilirsiniz.

Altta ki linki tıklayarak Dijital Vergi Dairesine giriş yapabilirsiniz. Dijital Vergi Dairesine giriş yaptıktan sonra İnteraktif Vergi Dairesine giriş yapılması gerekmektedir.

Benzer Kavramlar :

E-Faturaya geçiş talebi nasıl yapılır

E-Faturaya geçiş için e-imza almak zorunda mıyım?

E-Faturaya geçiş için mali mühür almak zorunda mıyım?

E-imza e-faturaya geçiş

e-faturaya geçiş e-imza

e-fatura e-imza

e-imza e-fatura

Vekaleten Başkası Adına E-İmza Alınabilmesi İçin Vekalette Bulunması Gereken İbare

Elektronik İmza (E-İmza) kişi adına başkası tarafından da vekalet ile alınabilmektedir. Bu durum da vekalette aşağıda ki ibarelerin yer alması gerekmektedir.

1- Adıma E-İmza Başvurusunda Bulunabilir.

2- Adıma Gerekli Tüm Evrakları İmzalayabilir.

3- Adıma ait E-İmzayı Teslim Alabilir.

Benzer Kavramlar :

E-imza vekaleten alınabilir mi?

Vekalet E-İmza

Vekaleten E-imza alınabilir mi

Duran Varlık Satışları E-Fatura ve E-Deftere Geçiş Zorunluluğunun Hesaplamasında Hesaplamaya Dahil Edilir mi?

Mükelleflerin, Elektronik Fatura ve Elektronik Defter Uygulamasına Geçme Zorunluluğunun Tespitinde İştigal Konusu Duran Varlık Alım-Satımı Olmayan Mükellefler İşletmeye Ait Duran Varlık Satışlarını da Zorunluluk Kapsamında Olunup Olunmadığının Tespitinde Dikkate Alacaklar mı?

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığı 20.12.2016 tarihli 11395140-105[MÜK257-2015/VUK1-19462]-256830 sayılı ” Brüt satış hasılatlarının değerlendirilmesinde demirbaş ve araç satışlarının dikkate alınıp alınmayacağı ” konulu özelge yayınlamış bulunmaktadır.

Benzer Konu, Soru ve Kavramlar :

Sabit kıymet satışı E-Fatura geçiş zorunluluğu

Sabit kıymet satışı E-Deftere geçiş zorunluluğu

Duran varlık satışı E-Fatura geçiş zorunluluğu

Duran varlık satışı E-Deftere geçiş zorunluluğu

Araç satışı E-Fatura geçiş zorunluluğu

Kamyon satışı E-Fatura geçiş zorunluluğu

E-Fatura geçiş Duran varlık satışı

E-Deftere geçiş Duran varlık satışı

E-Fatura Duran varlık satışı

E-Deftere Duran varlık satışı

E-Fatura geçiş demirbaş

Demirbaş satışı e-fatura geçiş

Demirbaş satışı e-deftere geçiş

Demirbaş satışı e-fatura geçiş zorunluluğu

Demirbaş satışı e-deftere geçiş zorunluluğu

E-faturaya geçiş zorunluluğu

E-deftere geçiş zorunluluğu

Duran varlık satışı E-Fatura

Duran varlık satışı E-Deftere

İşyerinde kullanmak üzere alınan araca ilişkin kredinin faizleri ile KKDF ve BSMV’nin gider olarak indirimi.

Konu ile ilgili Antalya Vergi Dairesi Başkanlığının 14.10.2022 tarihli 49327596-120[GVK.ÖZ.2020.69]-260995 sayılı özelgesinin linki altta sunulmuştur.

Özelgeden alıntı

” Yine, krediye ait masraf olarak kabul edilen BSMV ve KKDF tutarlarının da ödendiği dönemde, baştan seçilmek kaydıyla, maliyete intikal ettirilmesi suretiyle amortismana tabi tutulması veya doğrudan gider olarak kayıtlara intikal ettirilmesi mümkün bulunmaktadır. ”

Benzer Kavramlar :

BSMV gider yazılabilir mi

BSMV gider yazılır mı

Banka ve Sigorta Muameleleri Vergisi gider yazılabilir mi

Banka ve Sigorta Muameleleri Vergisi gider yazılır mı

KKDF gider yazılabilir mi

KKDF gider yazılır mı

Kaynak Kullanımını Destekleme Fonu gider yazılabilir mi

Kaynak Kullanımını Destekleme Fonu gider yazılır mı

E-Mail Adresi Nasıl Alınır? E-Posta Adresi Nasıl Alınır?

Benzer Kavramlar :

Mail nasıl alınır 2024

Mail adresi nasıl alınır 2024

E-Posta nasıl alınır 2024

E-Posta adresi nasıl alınır 2024

E-mail nasıl alınır 2024

E-mail adresi nasıl alınır 2024

mail adresi nasıl alnır

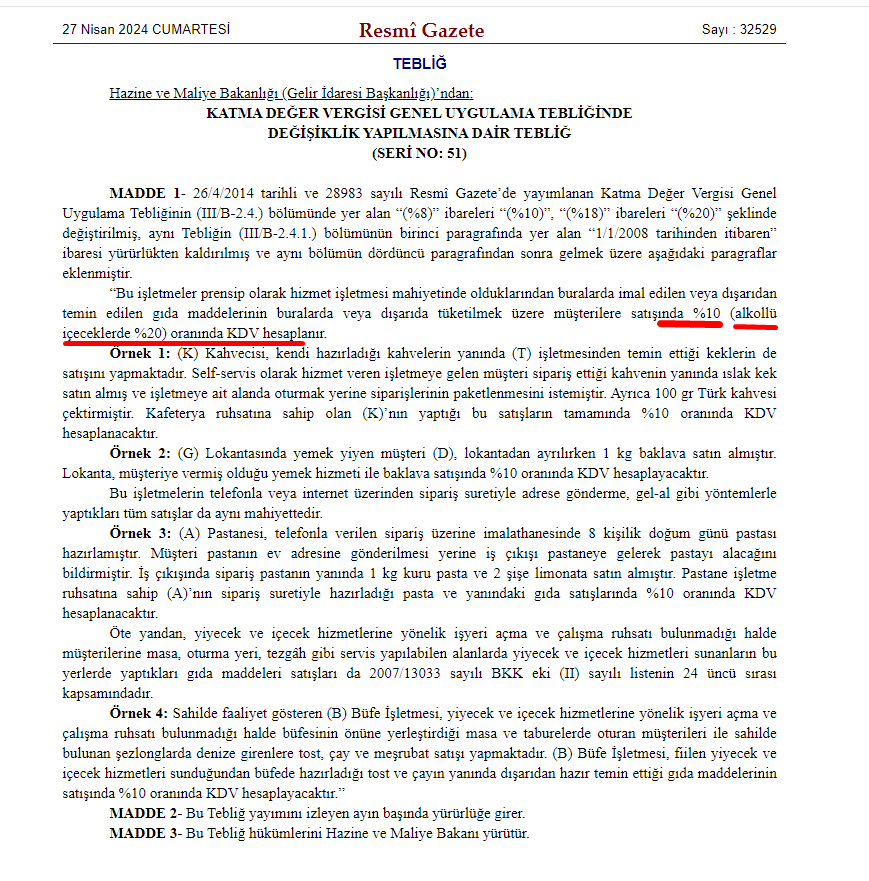

YEMEK TESLİMLERİNDE KDV ORANI

KDV UYGULAMASINDA YENİ DEĞİŞİKLİK

Lokanta, Kafeterya Gibi yerlerde sunulan veya paket şeklinde dışarıya satışı yapılan veya internetten satışı yapılan yemek teslimlerinin tamamına uygulanacak KDV oranı 01.05.2024 tarihinden itibaren % 10 olarak uygulanacaktır.

27.04.2024 Tarihli 32529 sayılı Resmi Gazete

Benzer Kavramlar :

Yemek kdv oranı nedir

Yemeğin kdv oranı nedir

Lokanta da yemek kdv oranı

Lokanta da yemeğin kdv oranı

Kafeterya da yemeğin kdv oranı

Kafeterya yemek kdv oranı

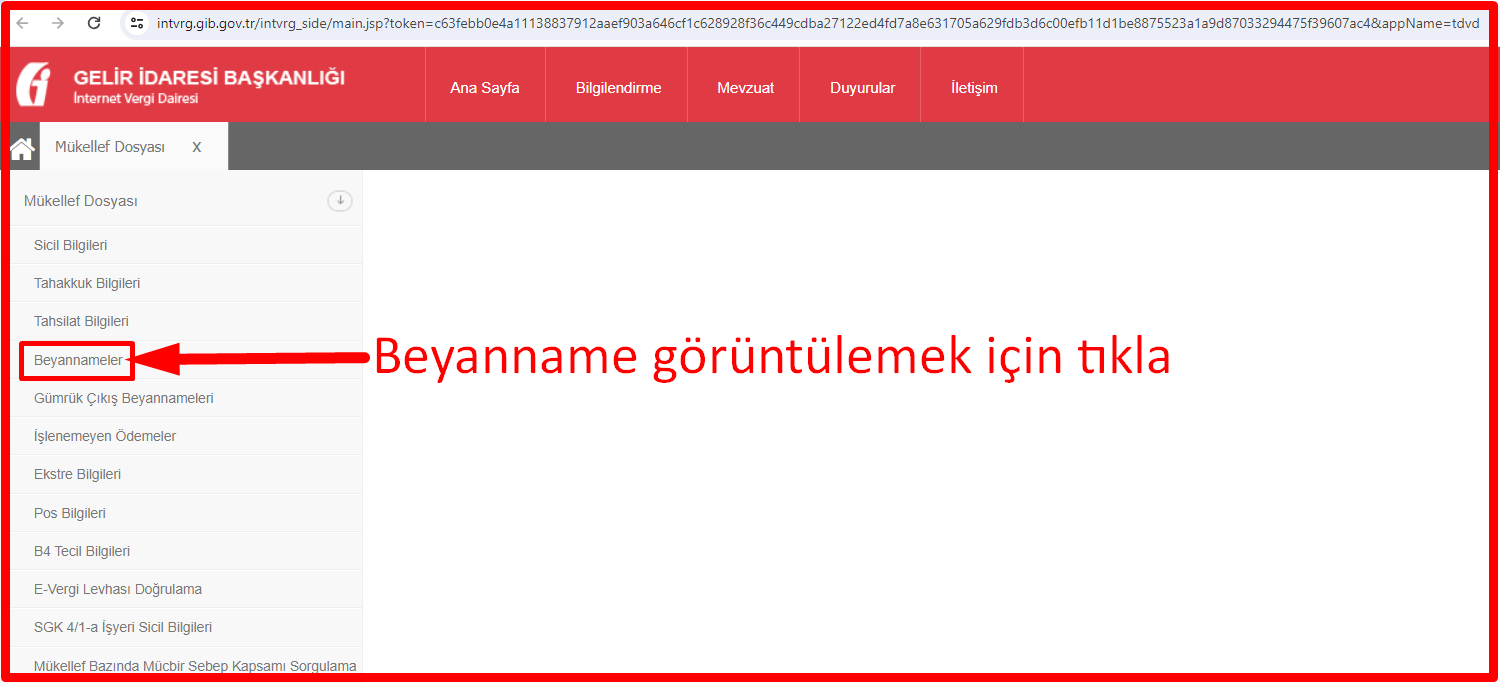

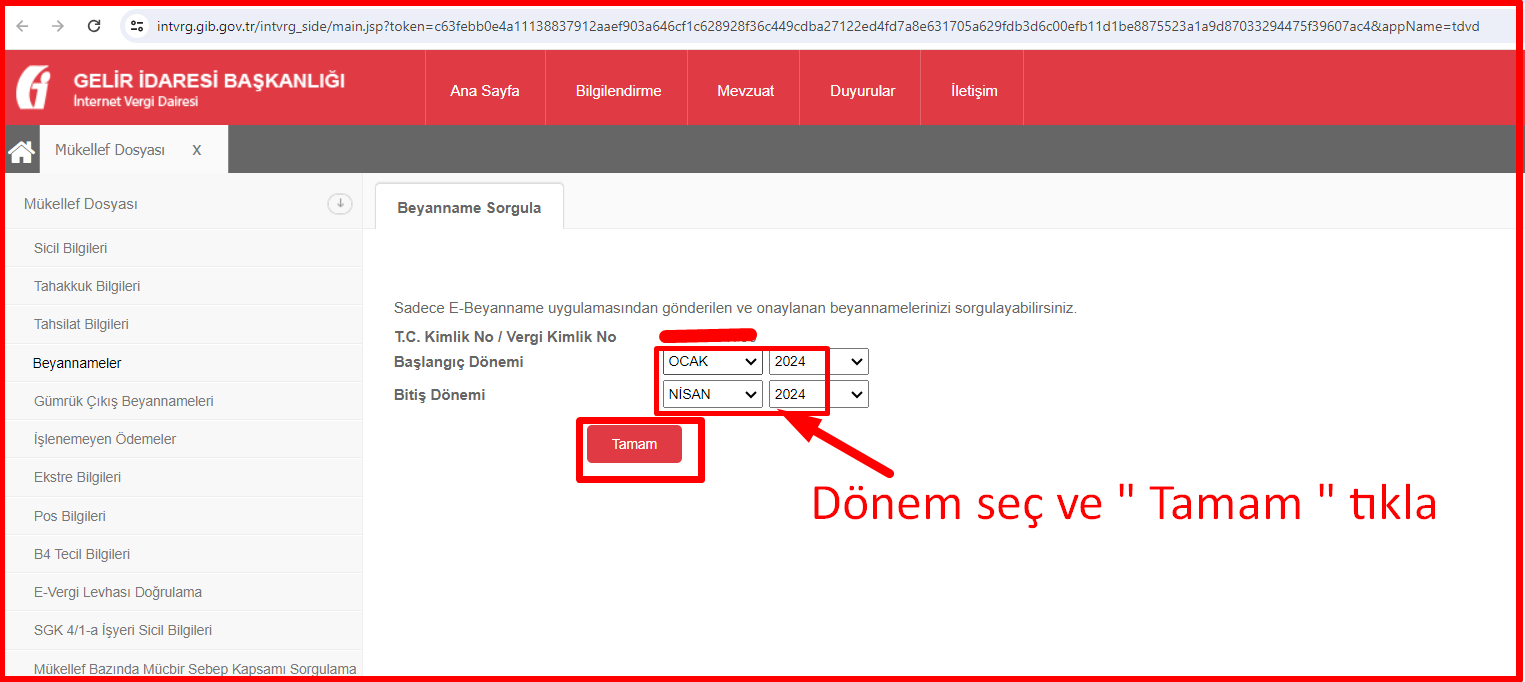

Geçmiş Dönem Vergi Beyannameleri Mükellef Tarafından Nasıl Görüntülenir?

Gelir İdaresi Başkanlığının internet sitesinden geçmiş dönem beyannameleri görüntülenebilmektedir.

Aşağıda ki görselleri takip ederek geçmiş dönem beyannamelerinizi görüntüleye bilirsiniz.

Dijital Vergi Dairesi sistemine mükellefin kullanıcı kodu ve şifresi ile giriş yapılması gerekmektedir.

Aşağıda ki linki tıklayınız

Benzer Kavramlar :

Beyannameyi nasıl görüntüleyebilirim

Beyanname nasıl görüntülenir.

Beyanname görüntüleme

Önceki muhasebecinin verdiği geçmiş dönem beyannamesi nasıl görüntülenir

Önceki mali müşavirin verdiği geçmiş dönem beyannamesi nasıl görüntülenir

Evvelki muhasebecinin verdiği geçmiş dönem beyannamesi nasıl görüntülenir

Evvelki mali müşavirin verdiği geçmiş dönem beyannamesi nasıl görüntülenir

Geçmiş dönem beyannamelerine nasıl ulaşılır

Geçmiş dönem beyanname ulaşım

Mükellefin geçmiş dönem beyannameleri nasıl görüntülenir.

Mükellefin geçmiş dönem tahakkukları nasıl görüntülenir.

Eski dönem beyannamelerin görüntülenmesi

Eski dönem beyannamelerin görüntülenmesi

2024 Yılı Gelir Vergisi Oranları

Gelir vergisine tabi gelir elde edenlerin (ücret geliri elde edenler hariç) vergi matrahlarına uygulanacak gelir vergisi oranları 193 sayılı Gelir Vergisi Kanunun 103. maddesinde Esas Tarife başlığı altında yer almaktadır.

Benzer Kavramlar :

2024 Gelire uygulanacak vergi oranları 2024

2024 Vergi matrahına uygulanacak vergi oranı 2024

2024 Vergi matrahına uygulanacak vergi oranları 2024

2024 Serbest Meslek Kazancı vergi oranları 2024

2024 Gelir vergisi tarifesi 2024

2024 Gelir vergisi oranı 2024

2024 Gelir vergisi oranları 2024

2024 Gelir vergisi tutarları 2024

2024 gvk 103. madde 2024

2024 gvk 103 madde 2024

gvk 103 esas tarife

2024 gelir vergisi tarifesi

Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi ( İstanbul Büyükşehir Belediyesi)

Video da İstanbul Büyükşehir Belediyesi uygulamalarından olan Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi anlatılmaktadır. Süre uzatım işlemi bir yıllık yapılmaktadır. 2024 Yılı ücreti 384,00 TL

Benzer Kavramlar :

Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi

İBB Servis araçları için süre uzatımı ibb

İstanbul Büyükşehir Belediyesi personel taşıma izin süre uzatımı

İBB personel taşıma izin süre uzatımı

Servis araçları için belediye yol belgesi süre uzatımı

Servis araçları süre uzatımı

Servis aracı süre uzatımı

İBB Güzergah izin belgesi süre uzatımı

İBB Güzergah kullanımı izin belgesi süre uzatımı

İBB Güzergah kullanım belgesi süre uzatımı

Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi ( İstanbul Büyükşehir Belediyesi)