Aracımın Plakalarından Biri Kayboldu. Yenisini Çıkarmak İçin Ne Yapmalıyım.

Plaka kayıplarında üç aşamalı bir işlem söz konusudur.

- Aşama : Karakola gidilip dilekçe ile plaka kayıp/ zayi bildirimimde bulunmak gerekiyor.

- Aşama : Notere gidip Plaka Basım Talep Belgesi alınır. 11.01.2024 tarihi itibariyle işlem bedeli 233,15 TL

- Aşama : Yetkili kuruma (Şoförler Odasına) gidilip yeni plaka bastırılır. Bir adet plaka basımı 195,00 TL

- Aşama : Karakol (Emniyet Müdürlüğü)

Karakola verilecek dilekçe örneği alttadır. Dilekçe örneği doldurulup ekine kimlik fotokopisi ve araç ruhsat fotokopisi eklenmelidir.

Üstte ki dilekçe araç sahibi veya vekalet verdiği kişi tarafından doldurulup imzalandıktan sonra karakolda (İlçe Emniyet Müdürlüğünde) ki yetkililer tarafından sisteme bilgi girişi yapılmaktadır. Karakolda ki işlem bittiğinde Notere gidilmesi gerekir.

2. Aşama : Noter

Noterin plaka basımı için araç sahibine vereceği evrak örneği altta ki gibidir. ARTES – TESCİL İŞLEM SONUÇ BELGESİ ( Plaka Basım Talep Belgesi )

3. Aşama : Plaka Basımına Yetkili Kuruma (Şoförler Odasına) Gidilir.

Noterden alınan belge ile plaka basıma yetkili kuruma (Şoförler Odasına) gidilir ve ücret karşılığında plaka bastırılır. Plaka basım işlem süresi yoğunluğa göre değişmektedir. Yarım saat ile bir kaç saat olabilir.

Benzer Kavramlar :

Plakam kayboldu ne yapmalıyım

Plaka kayıp ne yapılmalıdır

Kaybolan plaka yerine yenisini nasıl çıkarabilirim.

Plakasını kaybeden ne yapmalıdır

2024 YILINDA ASGARİ ÜCRETLE ÇALIŞANIN İŞVERENE MALİYETİ

2024 ASGARİ ÜCRET İLE ÇALIŞANIN İŞVERENE MALİYETİ

Benzer Kavramlar :

2024 yılı Asgari ücretlinin işverene maliyeti kaç lira 2024

2024 Asgari ücretlinin işverene maliyeti kaç lira 2024

2024 yılı Çalışanın aylık maliyeti 2024

2024 Çalışanın aylık maliyeti 2024

2024 yılı Sigortalının aylık maliyeti 2024

2024 Sigortalının aylık maliyeti 2024

Finansman Gider Kısıtlaması

Altta ki linki tıklayarak özelgeye ulaşabirlisiniz.

Ödenen şahıs ve hayat sigortası primlerinin ücret matrahının tespitinde indirimi

Altta ki linki tıklayarak özelgeye ulaşabilirsiniz.

Ödenen şahıs ve hayat sigortası primlerinin ücret matrahının tespitinde indirimi

Ticari Kazanç Hükümlerine Tabi Şahıs İşletmesiyim. Personelime Ödediğim Kıdem Tazminatını Gider Yazılabilir miyim?

193 sayılı Gelir Vergisi Kanunun 40. maddesi ” İndirilecek Giderler ” başlığını taşımakta olup 40/3’üncü madde de ” İşle ilgili olmak şartiyle, mukavelenameye veya ilama veya kanun emrine istinaden ödenen zarar, ziyan ve tazminatlar; ” hükmü yer almaktadır. İlgili madde gereği çalışanlara ödenen kıdem tazminatı gider olarak kullanılabilir.

Kurumlar vergisi mükellefleri açısından kıdem tazminatının kullanılıp kullanmayacağına gelince 5520 Kurumlar Vergisi Kanunun 6. maddesi ” Safî kurum kazancı ” başlığını taşımakta olup ikinci bent de ” Safî kurum kazancının tespitinde, Gelir Vergisi Kanununun ticarî kazanç hakkındaki hükümleri uygulanır. Ziraî faaliyetle uğraşan kurumların bu faaliyetinden doğan kazançlarının tespitinde, Gelir Vergisi Kanununun 59 uncu maddesinin son fıkra hükmü de dikkate alınır. ” denilmektedir. Kıdem tazminatı için Gelir Vergisi Kanunda geçen hükümler kurumlar vergisi kanunu kapsamında da geçerlidir.

Bu kapsamda ki işverenler henüz ödememiş oldukları kıdem tazminatını gider olarak yasal defterlerine yazabilirler mi?

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığının 07.06.2021 tarihli ve ” Çalışanlara ödenecek kıdem tazminatın hangi dönemde gider yazılacağı hk. ” konulu özelgesi mevcut olup ilgili özelge gerekli açıklamalar yapıldıktan sonra sonuç bölümünde “

Buna göre, çalışanlarınıza ödeyeceğiniz kıdem tazminatlarının ticari kazancınızdan indirim konusu yapılabilmesi hususunda 193 sayılı Gelir Vergisi Kanununun 40 ıncı maddesinde özel bir hüküm bulunmamakla birlikte, aynı maddenin 3 üncü bendi çerçevesinde ticari kazancın tespitinde kıdem tazminatlarının gider olarak indirilebilmesi için İş Kanununa göre işçinin kıdem tazminatına hak kazanması ve hak edilen kıdem tazminatının da işçiye ödenmiş olması gerekir. Tahakkuk etmiş olsa da ödenmemiş kıdem tazminatlarının gider yazılması mümkün değildir.

Bu minvalde, iş akitleri tarafınızdan sonlandırılan çalışanlarınıza faaliyetinizi sonlandırdığınız 31/03/2019 tarihinden sonra (30/12/2019 tarihinde) ödeyeceğiniz kıdem tazminatı tutarlarını, mükellefiyetinizin sona ermesi dolayısıyla yasal defter kayıtlarınızda göstermeniz mümkün bulunmadığından ödemiş olduğunuz kıdem tazminatı tutarlarının ticari kazancınızın tespitinde indirim konusu yapılamayacağı tabiidir. ” denilmektedir.

Altta ki linki tıklayarak özelgeye ulaşabilirsiniz.

https://www.gib.gov.tr/calisanlara-odenecek-kidem-tazminatin-hangi-donemde-gider-yazilacagi-hk

Kurum kazancının tespitinde, Kurumlar Vergisi Kanununun 8 inci maddesi ile Gelir Vergisi Kanununun 40 ıncı maddesinde yer alan giderler indirilebilecektir.

Ücret ödemelerinde gelir vergisi ve damga vergisi istisnası

Sorumlu Sıfatıyla Verilmekte Olan KDV 2 Beyannamesinde Önemli Değişiklikler

7491 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun ile sorumlu sıfatıyla beyan edilmesi gereken işlemlerin KDV açısından beyanında kullanılmakta olan KDV Beyannamesinin verilme süresinde, ödeme süresinde değişiklik yapılmış ve KDV 2 beyannamesi ile beyan edilip tahakkuku düzenlenen KDV ‘nin indirimi ise ödeme şartına bağlanmıştır.

Konu il ilgili kanunun maddelerinin yürürlük tarihi 01.01.2024 dür.

KDV 2 Beyannamesinin;

Beyannamenin Veriliş Zamanı : Sorumlu sıfatıyla verilecek olan KDV 2 beyannamesi dönemi takip eden ayın 21’ine kadar verilmesi gerekmektedir. (3065 sayılı KDV Kanunu madde : 41/1)

Beyannamenin Ödeme Zamanı : Sorumlu sıfatıyla verilecek olan KDV 2 beyannamesinin ödeme vadesi dönemi takip eden ayın 23’üdür. (3065 sayılı KDV Kanunu madde : 46/1)

Mükellefler için sorumlu sıfatıyla KDV 2 Beyannamesi verilmesi durumundan tahakkuk eden KDV’nin indirim olarak kullanılabilmesi ödeme şartına bağlanmıştır. (3065 sayılı KDV Kanunu madde : 29/1-ç)

Sorumlu sıfatıyla verilecek olan KDV 2 Beyannamelerinin yukarıda bahsi geçen değişikliklerin uygulama döneminin başlangıcı 2024/Ocak ayına ait olup 2024/Şubat ayında beyan edilecek olan beyannameden itibaren başlayacaktır.

Aşağıda ki görsel Gelir İdaresi Başkanlığının Vergi Takviminden alıntıdır.

Benzer Kavramlar :

KDV 2 beyannamesinde değişiklik

KDV 2 beyan değişikliği

Sorumlu sıfatıyla verilecek beyanname de değişiklik

Vergi Ceza Tahakkuku Görüntülememe Hatasının Çözüm Yöntemi

Örnek uygulamada geçmiş döneme ait vergi beyannamesinin düzeltme işlemi yaptığımızda düzenlenen Ceza ihbarnamesi görüntüle bildiği halde Ceza Tahakkukunu görüntülemek istediğimiz de ” Görüntülemek istediğiniz tahakkuk bulunamadı ” hatası ile karşılaşılması durumunda Ceza Tahakkuku bir başka ekrandan nasıl görüntülenebileceği aşağıda görseller ile anlatılmaktadır.

Benzer Kavramlar :

Tahakkuk görüntülenememe hatası

Tahakkuk görüntüleyememe

Pişmanlık Talepli Beyanname Verilmesi

Konu ile ilgi Gelir İdaresi Başkanlığı ” Vergilerde Pişmanlıkla Beyan Uygulaması Broşürü ” yayınlamış olup altta ki linki tıklayarak broşüre ulaşabilirsiniz.

Soru : 2023 / 3. Dönem geçici vergi beyannamesini verdik ve ödeme çıkmadı. Beyannamenin verilmesinin son tarihi 17.11.2023 olup süresinden sonra 15.12.2023 de yaptığımız incelemede amortisman giderlerinin fazla kayıt edildiğini tespit ettik ve fazla amortisman kaydı silindiğinde vergi ödemesi çıkmaktadır.

Daha önce vermiş olduğumuz ve ödeme çıkmayan ve fakat düzeltme işleminin akabinde vergi ödemesi çıkacak olan bu beyannameyi düzeltmemiz halinde nasıl bir durum ile karşılaşırız.

Cevap : 213 sayılı Vergi Usul Kanunun 371. maddesinde ki şartların sağlanması haline pişmanlık hükümlerinden faydalanıla bilinir. Bir beyannamenin süresinde hiç verilmediği durumlar ile verilen bir beyannamenin vadesinden sonra düzetilmesi hallerinde uygulama farklıdır. Sorulan soruda zamanında verilmiş bir beyannamenin süresinden sonra düzeltilmesinden bahsedilmektedir. Süresinden sonra pişmanlık hükümlerine göre verilen beyanname de çıkan vergi vadesinde ödenmesi kaydıyla Vergi ziyaı cezası ve Özel Usulsüzlük cezaları uygulanmaz.

Broşürden alıntı

” Kanuni süresinde verilen bir beyannameye ek olarak pişmanlık talebi ile verilen ek beyannameye süresinde verilmediği gerekçesiyle usulsüzlük ve özel usulsüzlük cezası kesilmez. “

Benzer Terim, Soru ve Konular :

Zamanında verilmeyen beyanname nasıl verilmelidir.

Süresinde verilmeyen beyanname nasıl verilmelidir.

Zamanında verilmeyen beyannamenin beyannamenin cezası var mı?

Süresinde verilmeyen beyannamenin beyannamenin cezası var mı?

pişmanlık ile beyanname verilmesi

Pişmanlık beyanname verme

2024 Yılı Vergi Usul Kanunu Hadleri

(556 Sıra No’lu V.U.K. Tebliğ)

https://www.resmigazete.gov.tr/eskiler/2023/12/20231230M2-14.pdf

Benzer Kavramlar :

Vergi 2024 yılı hadleri

2024 Yılında Uygulanacak Usulsüzlük Dereceleri ve Cezaları

Kaynak : 30 Aralık 2023 tarihli 32415 (2. Mükerrer) sayılı Resmi Gazetede yayımlanan 556 Sıra No’lu Vergi Usul Kanunu Tebliği

2024 Yılı Demirbaş ve Peştemallıkların Doğrudan Gider Yazılabilme Sınırı

Demirbaş ve Peştemallıkların Doğrudan Gider Yazılabilme Sınırı

6.900,00 –TL

KDV hariç 6.900,00 –TL ve altında ki değerler yasal deftere doğrudan gider yazılabilirken belirlenen değerin üzerinde ki tutarlar amortisman yolu ile giderleştirilir.

(556 Sıra No’lu V.U.K. Tebliğ)

2024 Yılı Fatura Düzenleme Sınırı

Fatura Düzenleme Sınırı 6.900,00 –TL

Yazar Kasa kullanan, Perakende Satış Fişi Düzenleyen mükellefler tek sefer de yapmış oldukları satışların 6.900,00 TL’yi geçmesi halinde bu satışları ile ilgili fatura düzenlemek zorundadır. (556 Sıra No’lu Vergi Usul Kanunu Genel Tebliğ)

2024 Yılında Tabi Olunacak Sınıf Değişikliğinde Uygulanacak Hadler ( Defter Türü )

Tüccarların, 2024 Yılında Tutacakları Defterler Türlerinin Belirlenmesinde 2023 Yılıda Elde Ettikleri İş Hasılatı ve Satışlarının Değerlendirilmesinde Kullanılacak Değerler

Değerlendime yaparken Vergi Usul Kanununun 176 – 177 – 178 – 179 – 180 ve 181. maddelerini inceleyiniz

556 Sıra No’lu Vergi Usul Kanunu Genel Tebliği 30 Aralık 2023 Tarihli 32415 (2. Mükerrer) sayılı Resmi Gazetede yayımlandı.

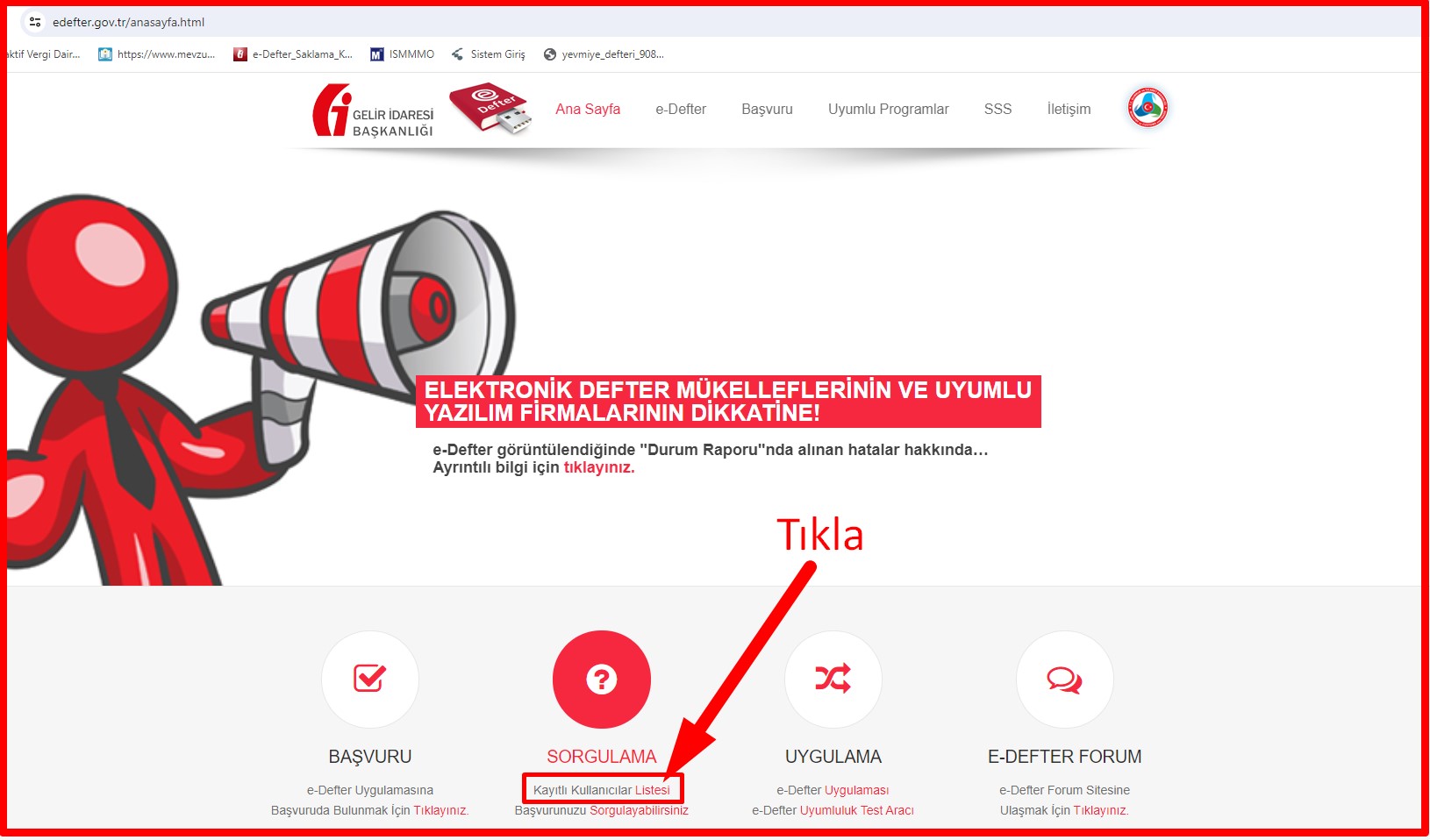

E-Defter Başvuru Sonucu Nasıl Sorgulanır?

Aşağıda ki görselleri takip ederek E-Deftere geçiş başvuru sonucunda oluşan kayıtlı kullanıcı listesinden durum sorgulanabilmektedir.

Altta ki linkten E-Defter internet sayfasına giriş yapabilirsiniz.

https://edefter.gov.tr/anasayfa.html

2023 Yılı Yapı Yaklaşık Birim Maliyetleri

Tebliğe ulaşabilmek için altta ki linki tıklayınız.

Benzer Kavramlar :

Bina yaklaşım maliyeti

İnşaat yaklaşık maliyeti

İnşaat metre kare yaklaşık maliyeti

İnşaat metre kare yaklaşık birim maliyeti

Metre kare birim maliyeti

Bina metre kare yaklaşık maliyeti

Bina metre kare yaklaşık birim maliyeti

Bina Metre kare birim maliyeti

Kazancını işletme hesabı esasına göre tespit eden ferdi işletmenin limited şirkete dönüşmesi durumunda vergilendirme.

İlgili Özelgeye ulaşmak için altta ki linki tıklayınız.

https://gib.gov.tr/node/112306

Benzer Konu, Soru ve Kavramlar :

Şahıs firmasının limited şirkete dönüştürülmesi

Şahıstan şirkete geçiş

Şahıstan şirkete dönüş

Gerçek kişi firmadan limited şirkete geçiş

Gerçek kişi limited şirkete geçiş

Şahıs limited şirket geçiş

Şahıs limited şirket dönüşüm

İzleyen vergilendirme döneminden itibaren bilanço esasına göre defter tutma şartlarına haiz olunmasını müteakiben faaliyetin terk edilmesi, izleyen vergilendirme dönemi içinde aynı faaliyete tekrar başlanılması halinde tutulması gereken defter türü hk.

Özelgeyi görüntülemek için altta ki linki tıklayınız.

Benzer Konu, Soru ve Kavramlar :

Aynı ay içinde aynı kişi ve kurumlardan alınan mal ve hizmetin ifasına ait ödemelerin toplamı 7000 TL’yi geçmesi halinden bankada tesvik zorunluluğu olup olmadığı hk.

Özelgeyi görüntülemek için altta ki linki tıklayınız.

Benzer Konu, Soru ve Kavramlar :

Lokantacılık faaliyetinde defter tutma ve sınıf değiştirme hadlerine giderlerin dahil edilip edilmeyeceği

Özelgeyi görüntülemek için altta ki linki tıklayınız.

Benzer Konu, Soru ve Kavramlar :