E-belge Düzenleme Yöntemleri

509 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinin ”V.1. Uygulamalardan Yaralanma Yöntemleri ” başlıklı bölümünde e-belgelerin düzenlenme yöntemleri belirtilmiştir. Tebliğin ilgili kısmında ” V.1. Uygulamalardan Yaralanma Yöntemleri

Mükellefler, bu Tebliğde belirtilen e-Belge uygulamalarından;

1- e-Belge uygulamalarına ait temel fonksiyonların internet üzerinden genel kullanımını

sağlamak amacı ile Başkanlık tarafından oluşturulan ve hizmete sunulan e-Belge portalleri

aracılığıyla (GİB Portal Yöntemi),

2- Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemleri aracılığıyla (Özel

Entegratör Yöntemi),

3- Kendi bilgi işlem sistemlerinin Başkanlık bilgi işlem sistemleri ile doğrudan entegre edilmesi

yoluyla (Doğrudan Entegrasyon Yöntemi),

yararlanabilirler. ” denilmek suretiyle üç farklı yöntemden bahsedilmiştir.

Benzer Kavramlar :

E-fatura düzenleme nasıl yapılır

E-fatura düzenleme yöntemleri

E-belge düzenleme yöntemleri

E-belge hangi yöntemlerle düzenlenebilir

E-belge nereden düzenlenir

E-belge nasıl düzenlenir

E-Arşiv Fatura Olarak Düzenlenmesi Gereken Faturanın Kağıt Fatura Olarak Düzenlenmesi Halinde Uygulanacak Ceza

509 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinin ” V.6. e-Belge Olarak Düzenlenme Zorunluluğu Getirilen Belgelerin Kâğıt Olarak Düzenlenmesi veya Hiç Düzenlenmemesi ” başlıklı bölümüne ” V.6. e-Belge Olarak Düzenlenme Zorunluluğu Getirilen Belgelerin Kâğıt Olarak Düzenlenmesi veya Hiç Düzenlenmemesi Kanunun 7103 sayılı Kanunun 12 nci maddesi ile değişik 353 üncü maddesinin birinci fıkrasının (1) ve (2) numaralı bentlerinde, “1. Elektronik belge olarak düzenlenmesi gerekenler

de dâhil olmak üzere, verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek

meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken Hazine ve Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt

olarak düzenlenmesi ya da bu Kanunun 227 nci ve 231 inci maddelerine göre hiç düzenlenmemiş sayılması halinde; bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için 240 Türk lirasından aşağı olmamak üzere bu belgelere yazılması

gereken meblağın veya meblağ farkının %10’u nispetinde özel usulsüzlük cezası kesilir. Bir takvim yılı içinde her bir belge nevine ilişkin olarak tespit olunan yukarıda yazılı özel usulsüzlükler için kesilecek cezanın toplamı 120.000 Türk lirasını geçemez. 2. Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi,

günlük müşteri listesi ile Hazine ve Maliye Bakanlığınca düzenlenme zorunluluğu getirilen belgelerin; düzenlenmediğinin, kullanılmadığının, bulundurulmadığının, düzenlenen belgelerin

aslı ile örneğinde farklı meblağlara yer verildiğinin, gerçeğe aykırı olarak düzenlendiğinin veya elektronik belge olarak düzenlenmesi gerekirken Hazine ve Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlendiğinin tespiti ya da bu

belgelerin bu Kanunun 227 nci maddesine göre hiç düzenlenmemiş sayılması halinde, her bir belge için 240 Türk lirası özel usulsüzlük cezası kesilir. Ancak, her bir belge nevine ilişkin olarak kesilecek özel usulsüzlük cezasının toplamı her bir tespit için 12.000 Türk lirasını, bir takvim yılı içinde ise 120.000 Türk lirasını geçemez.” düzenlemelerine yer verilmiştir.

Bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen zorunlu haller hariç olmak üzere, e-Belge olarak düzenlenme zorunluluğu getirilen belgelerin kâğıt olarak düzenlenmesi

veya hiç düzenlenmemesi halinde Kanunda öngörülen hükümler çerçevesinde ceza uygulanır. ” denilmektedir.

Benzer Kavramlar :

E-arşiv faturanın kağıt fatura olarak düzenlenmesi halinde ceza

E-arşiv faturanın kağıt fatura olarak düzenlenmesi halinde uygulanacak ceza

E-arşiv faturanın kağıt fatura olarak kesilmesi halinde uygulanacak ceza

E-arşiv fatura düzenlememe cezası

e-arşiv fatura yerine kağıt fatura düzenlenmesinin cezası

e-arşiv fatura düzenlenmesi gerekirken kağıt fatura düzenlenmesinin cezası

Mali Mühür Kullanmak Zorunda Olan Şirketin Unvanının Değişmesi Halinde Yapılacak İşlem Var Mı?

509 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinin ” V.9. Mali Mühür ” başlıklı bölümüne ” Tüzel kişilerin ve diğer kurumların herhangi bir nedenle unvanlarının değişmesi halinde, eski

unvanı barındıran sertifikaları geçerliliğini kaybedeceğinden, unvan değişikliğini izleyen 15 gün içerisinde yeni unvana uygun sertifika başvurusu yapılması gerekmektedir. ” denilmektedir.

Yeni Nesil ÖKC Kılavuzlarına Nasıl Ulaşabilirim?

Yeni Nesil Ödeme Kaydedici Cihaz Kılavuzlarına aşağıda ki görselleri takip ederek ulaşa bilisiniz.

Gelir İdaresi Başkanlığının resmi internet sitesinin linki https://www.gib.gov.tr/ tıklanarak ana sayfa görüntülenir.

Yeni Nesil Ödeme Kaydedici Cihazlar Teknik Kılavuzu Tk-2 Sürüm 6.0

Benzer Kavramlar :

ÖKC teknik kılavuzları

ÖKC teknik kılavuz 2

Ödeme Kaydedici Cihaz teknik kılavuzları

Ödeme Kaydedici Cihaz teknik kılavuz 2

Teknik kılavuz ÖKC 2

Teknik kılavuz Ödeme Kaydedici Cihaz 2

2022 VERGİ USUL KANUNU HADLERİ

Hazine ve Maliye Bakanlığının 2022 yılında uygulanacak yeni had ve tutarları gösteren 534 seri nolu Vergi Usul Kanunu Genel Tebliği ve eki tablo 21 Aralık 2021 tarihli 31696 sayılı Resmi Gazetede da yayınlanmıştır.

İlgili hadlere ulaşabilmek için altta ki linki tıklayınız.

2022 YILINDA VERGİ USUL KANUN HÜKÜMLERİNE GÖRE UYGULANACAK HADLER

Benzer Kavramlar :

2022 yılı vergi hadleri

2022 yılı vergi usul kanunu hadleri

2022 vergi ve ceza hadleri

2022 ceza hadleri

2022 Defter tutma hadleri

2022 Bilanço usulüne geçiş hadleri

2022 Bilançoya geçiş hadleri

2022 Fatura güzenleme sınırı

2022 Fatura kesme sınırı

2022 Kaç liranın üzerinde ki satışlar için fatura düzenlemek zorunludur

2022 Perakende Satış Fişi düzenleme üst sınırı

2022 Doğrudan gider yazılabilecek demirbaş ve peştemallik üst sınırı

2022 Demirbaşlarda amortisman ayırma sınırı

2022 Usulsülük cezaları

2022 1. derece usulsüzlük cezaları

2022 birinci derece usulsüzlük cezaları

2022 2. derece usulsüzlük cezaları

2022 ikinci derece usulsüzlük cezaları

Fatura verilmemesinin cezası nedir?

Fatura vermeme cezası nedir?

Vergi dairesi istediği halde defterleri teslim etmemenin cezası – VUK mükerrer madde 355

Vergi müfettişine belge teslim etmeme cezası – VUK mükerrer madde 355

Usulsüzlük Cezaları – Usulsüzlük Derece Ve Cezaları

Usulsüzlük derece ve cezaları 213 sayılı Vergi Usul Kanunun 352. maddesinde anlatılmaktadır.

İlgili madde metni aşağıda sunulmuştur.

” Usulsüzlük dereceleri ve cezaları:(3)

Madde 352 – (Değişik : 30/12/1980-2365/76 md.) Usulsüzlükler, aşağıda yazılı derecelere ve bu kanuna bağlı cetvele göre cezalandırılır. Usulsüzlük fiili re’sen takdiri gerektirirse, bağlı cetvelde yazılı cezalar iki kat olarak kesilir.

I inci derece usulsüzlükler:

1. (Değişik: 4/12/1985-3239/25 md.) Vergi ve harç beyannamelerinin süresinde

verilmemiş olması;

2. Bu kanuna göre tutulması mecburi olan defterlerden herhangi birinin tutulmamış olması;

3. Defter kayıtlarının ve bunlarla ilgili vesikaların doğru bir vergi incelemesi yapılmasına

imkan vermeyecek derecede noksan, usulsüz veya karışık olması;

4. (Mülga: 22/7/1998-4369/82 md.)

5. Çiftçiler tarafından 245 inci madde hükmüne göre muhtar ve ihtiyar heyetlerince yapılan

davete müddetinde icabet edilmemesi;

6. Bu Kanunun kayıt nizamına ait hükümlerine (Madde 215 – 219 ile mükerrer madde 242)

uyulmamış olması (Her incelemede inceleme tarihine kadar aynı takvim yılı için tespit edilen

usulsüzlükler tek fiil sayılır);(2)

7. İşe başlamanın zamanında bildirilmemesi;

8. Tasdiki mecburi olan defterlerden hernangi birinin tasdik muamelesinin yaptırılmamış

olması (Kanuni sürenin sonundan başlıyarak 1 ay geçtikten sonra tasdik ettirilenler, tasdik

ettirilmemiş sayılır.);

9. Diğer ücretler üzerinden alınan Gelir Vergisinde, tarh zamanı geçtiği halde verginin tarh

ettirilmemiş olması; (1)

10. (Mülga: 18/4/1984-2995/4 md.)

11. (Ek: 4/12/1985-3239/25 md.) Veraset ve intikal vergisi beyannamesinin 342 nci

maddenin ikinci fıkrasında belirtilen süre içerisinde verilmiş olması.

II nci derece usulsüzlükler:

1. (Değişik: 4/12/1985-3239/25 md.) Veraset ve intikal Vergisi Beyannamelerinin

süresinin sonundan başlayarak 342 nci maddenin 1 inci fıkrasında belirtilen süre içinde verilmiş

olması; (Mülga: 3/4/2002-4751/7 md.)

2. Ekim ve sayım beyanlarının süresi içinde veya kanunda istenilen bilgileri ihtiva edecek

doğru bir şekilde yapılmaması;

3. (Mülga: 18/4/1984-2995/4 md.)

4. (Değişik: 3/12/1988-3505/4 md.) Vergi kanunlarında yazılı bildirmelerin zamanında

yapılmamış olması (işe başlamayı bildirmek hariç);

5. Vergi karnesinin süresinin sonundan başlayarak 15 gün geçtiği halde alınmamış olması;

6. Tasdiki mecburi olan defterlerden herhangi birinin tasdik muamelesinin, süresinin

sonundan başlayarak bir ay içinde yaptırılmış olması;

7. (Değişik: 4/12/1985-3239/25 md.) Vergi beyannameleri, bildirimler, evrak ve

vesikaların kanunen belli şekil ve muhteviyatı ve ekleri ile bunlarla ilgili olarak yapılan diğer

düzenlemelere ilişkin hükümlere uyulmamış olması;

8. Hesap veya muamelelerin doğruluk veya açıklığını bozmamak şartıyla bazı evrak ve

vesikaların bulunmaması veya ibraz edilmemesi.

Benzer Konu ve Kavramlar :

Usulsüzlük cezaları hangileridir?

Usulsüzlük cezası nedir?

Türk Gümrük Tarife Cetveli Nasıl Görüntülenir?

Türk Gümrük İstatistik Pozisyon Sorgulaması

Türk Gümrük Tarife Cetvelinde ki ürünlerin kod sorgulamasını Ticaret Bakanlığına ait olan aşağıda ki link üzerinden yapabilirsiniz.

GTİP Sorgulama – Gümrük İstatistik Pozisyon Numarası Sorgulama

https://uygulama.gtb.gov.tr/Tara

Türk Gümrük Tarife Cetvelinin excel formatında ki bilgisine ” https://ticaret.gov.tr/duyurular/2022-yili-turk-gumruk-tarife-

cetveli-ve-31-12-2021-tarihli-ve-31706-3-mukerrer-s ” linki tıklanarak görüntülenebilmektedir.

Resmi Gazetede yayınlanan PDF formatında ki ” İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetveli “ni görüntülemek için altta ki linki tıklayınız.

https://www.resmigazete.gov.tr/eskiler/2011/12/20111230M1-1-1.pdf

Zip dosya halinde ve excel formatında ki İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinde ürün aratma

Dikkat aranan terim ” zeytin ” sayfa da birden çok alanda yer alabilir.

Bazı Ürünlerin Bulunduğu Fasıllar. :

01.01 – Canlı atlar,eşekler,katırlar ve bardolar

01.02 – Canlı büyükbaş hayvanlar:

0102.21.30.00.00 – İnekler

0104.10 – Koyunlar:

01.05 – Canlı kümes hayvanları [horozlar, tavuklar (“Gallus Domesticus” türü) ördekler, kazlar, hindiler ve beç tavukları gibi evcil türler]:

0105.11 – Horozlar ve tavuklar (“Gallus Domesticus” türü):

0105.12 – Hindiler:

0105.13. – Ördekler

0105.14 – Kazlar

02.01 – Büyükbaş hayvanların eti (taze veya soğutulmuş):

0201.10.00.00.00 – Karkas ve yarım karkas

02.02 – Büyükbaş hayvanların eti (dondurulmuş):

02.04 – Koyun ve keçi etleri (taze, soğutulmuş veya donduruImuş):

0204.50 – Keçi eti:

03.01 – Canlı balıklar:

0301.92 – Yılan balıkları (Anguilla spp.) :

0302.42.00.00.00 – Hamsi balıkları (Engraulis spp.)

0303.89.40.00.00 – Palamut-torik (Orcynopsis unicolor) cinsi balıklar

04.01 – Süt ve krema (konsantre edilmemiş, ilave şeker veya diğer tatlandırıcı maddeleri içermeyenler):

0403.20.11.00.11 – Yoğurt

0403.20.11.00.12 – Ayran

0405.10 – Tereyağı :

0406.10.50.00.11 – Taze peynir

0406.10.50.00.13 – Lor

0407.00 – Kuş ve kümes hayvanlarının yumurtaları (kabuklu,taze,dayanıklı hale getirilmiş veya pişirilmiş):

0501.00.00.00.00 – İnsan saçı (işlenmemiş, yıkanmış veya yağı alınmış olsun olmasın) ; insan saçı döküntüleri

0502.10.00.10.00 – Domuz kılı

06.01 – Çiçek soğanları, yumrular, yumrulu kökler, küçük soğanlar, sürgün başları ve rizomlar (dinlenme halinde sürgün vermiş veya çiçeklenmiş); hindiba bitkisi ve kökleri (12.12 pozisyonundaki kökler hariç):

0601.10 – Çicek soğanları, yumrular, yumrulu kökler, küçük soğanlar, sürgün başları ve rizomlar (dinlenme halinde):

0601.10.30.00.00 – Lale soğanları

0603.11.00.00.00 – Güller

0603.12.00.00.00 – Karanfiller

07.01 – Patates (taze veya soğutulmuş)

07.03 – Soğanlar, şalotlar, sarımsaklar, pırasalar ve diğer soğanımsı sebzeler (taze veya soğutulmuş)

0703.20 – Sarımsaklar:

07.08 – Baklagiller (kabuklu veya kabuksuz) (taze veya soğutulmuş)

0709.60.10.00.11 – Sivri biber

0709.92 – Zeytin:

07.10 – Sebzeler (pişirilmemiş veya buharda veya suda kaynatılarak pişirilmiş) (dondurulmuş):

08.01 – Hindistan cevizi, Brezilya cevizi ve Kaju cevizi ( taze veya kurutulmuş) (kabuğu çıkarılmış veya kabuğu soyulmuş olsun olmasın):

– Fındıklar veya filbert (Corylus spp.):

0802.21.00.00.00 – Kabuklu

0802.91.00.00.00 – Çam fıstığı (kabuklu)

08.03 – Muz (plantain dahil) (taze veya kurutulmuş):

0804.10.00.00.00 – Hurma

0810.50.00.00.00 – Kivi

09.01 – Kahve (kavrulmuş veya kafeini alınmış olsun olmasın); kahve kabuk ve kapçıkları ; içinde herhangi bir oranda kahve bulunan kahve yerine kullanılan maddeler:

0901.11.00.00.00 – Kafeini alınmamış

09.02 – Çay (aromalandırılmış olsun olmasın) :

0902.10.00.00.00 – Yeşil çay (fermente edilmemiş) (3 kg.ı geçmeyen hazır ambalajlarda)

09.05 – Vanilya:

09.10 – Zencefil, safran, zerdeçal (curcuma), kekik, defne yaprakları, köri ve diğer baharat:

10.01 – Buğday ve mahlut:

10.02 -Çavdar

10.03 – Arpa:

10.05 – Mısır:

10.06 – Pirinç:

1101.00 – Buğday unu veya mahlut unu :

– Buğday unu :

1101.00.11.00.00 – Makarnalık buğday (Durum buğdayı) unu

1108.12 – Mısır nişastası:

12.01 – Soya fasulyesi (kırılmış olsun olmasın):

12.02 – Yer fıstığı (kavrulmamış veya başka şekilde pişirilmemiş, kabuklu veya kırılmış olsun olmasın)

% 1 KDV’ye Tabi Mal ve Hizmetler (Yüzde bir KDV’ye Tabi Mal ve Hizmetler)

2007/13033 Sayılı Bakanlar Kurulu Kararının 1. maddesinin (b) bendinde ” b) Ekli (I) sayılı listede yer alan teslim ve hizmetler için, % 1 ” dir denilmektedir.

(I) SAYILI LİSTE

1 – a) 01.01, 01.02, 01.03, 01.04, 01.05 pozisyonlarında yer alan hayvanlar ile 01.06 pozisyonunda yer alan (yalnız tavşanlar, geyikler, dağ keçisi, keklik, devekuşu, bıldırcın, çulluk, yabani ördek ve kazlar, sülün, beç tavuğu) hayvanlar,

” 01.01 ” İstatistik Pozisyon numarası ” Canlı atlar,eşekler,katırlar ve bardolar ” başlığını taşımaktadır.

” 01.02 ” İstatistik Pozisyon numarası ” Canlı büyükbaş hayvanlar ” başlığını taşımaktadır.

” 01.03 ” İstatistik Pozisyon numarası ” Canlı domuzlar ” başlığını taşımaktadır.

” 01.04 ” İstatistik Pozisyon numarası ” Canlı koyun ve keçiler: ” başlığını taşımaktadır.

” 01.05 ” İstatistik Pozisyon numarası ” Canlı kümes hayvanları [horozlar, tavuklar (“Gallus Domesticus” türü) ördekler, kazlar, hindiler ve beç tavukları gibi evcil türler]: ” başlığını taşımaktadır.

” 01.06 ” İstatistik Pozisyon numarası ” ‘ Canlı diğer hayvanlar: ” başlığını taşımaktadır ve ” 01.06 pozisyonunda yer alan (yalnız tavşanlar, geyikler, dağ keçisi, keklik, devekuşu, bıldırcın, çulluk, yabani ördek ve kazlar, sülün, beç tavuğu) hayvanlar, ” denilmektedir.

” 01.07 ” İstatistik Pozisyon numarası ” 01.05 Pozisyonuna giren kümes hayvanlarının etleri ve yenilen sakatatı (taze, soğutulmuş veya dondurulmuş):” başlığını taşımaktadır.

c) 3 no.lu faslında yer alan mallar (0301.10 pozisyonunda yer alan süs balıkları hariç),

” 03.01 ” İstatistik Pozisyon numarası ” Canlı balıklar: ” başlığını taşımaktadır.

” 03.02 ” İstatistik Pozisyon numarası ” Balıklar (taze veya soğutulmuş) ( 03.04 pozisyonundaki balık ‘filetoları ve diğer balık etleri hariç): ” başlığını taşımaktadır.

” 03.03 ” İstatistik Pozisyon numarası ” Balıklar (dondurulmuş) (03.04 pozisyonundaki balık filetoları ve ‘diğer balık etleri hariç): ” başlığını taşımaktadır.

” 03.04 ” İstatistik Pozisyon numarası ” Balık filetoları ve diğer balık etleri (kıyılmış olsun olmasın) (taze, soğutulmuş veya dondurulmuş): ” başlığını taşımaktadır.

” 03.05 ” İstatistik Pozisyon numarası ” Balıklar (kurutulmuş, tuzlanmış veya salamura edilmiş); tütsülenmiş balıklar (önceden veya tütsüleme sırasında pişirilmiş olsun olmasın): ” başlığını taşımaktadır.

2- 4 no.lu faslında yer alan mallar (0408.11.20.00.00, 0408.19.20.00.00, 0408.91.20.00.00, 0408.99.20.00.00 pozisyonlarında yer alan mallar hariç),

” 04.01 ” İstatistik Pozisyon numarası ” ‘Süt ve krema (konsantre edilmemiş, ilave şeker veya diğer tatlandırıcı maddeleri içermeyenler): ” başlığını taşımaktadır.

” 04.02″ İstatistik Pozisyon numarası ” Süt ve krema (konsantre edilmiş veya ilave şeker ya da diğer tatlandırıcı maddeleri içerenler) : ” başlığını taşımaktadır.

” 04.03″ İstatistik Pozisyon numarası ” Yoğurt; yayıkaItı, pıhtılaştırılmış süt ve krema, kefir ve diğer…. ” başlığını taşımaktadır.

” 04.04″ İstatistik Pozisyon numarası ” Peyniraltı suyu (konsantre edilmiş olsun olmasın veya ilave şeker… ” başlığını taşımaktadır.

” 04.05″ İstatistik Pozisyon numarası ” Sütten elde ediIen tereyağı ve diğer katı ve sıvı yağIar; sürülerek yenilen süt ürünleri : ” başlığını taşımaktadır.

” 0407.00 ” İstatistik Pozisyon numarası ” ‘Kuş ve kümes hayvanlarının yumurtaları (kabuklu,taze,dayanıklı ‘hale getirilmiş veya pişirilmiş): ” başlığını taşımaktadır.

3- 5 no.lu faslın 0504.00 pozisyonunda yer alan mallar,

” 0504.00 ” İstatistik Pozisyon numarası ” Tam veya parça halinde hayvan bağırsakları, mesaneleri ve mideleri (balıklara ait olanlar hariç) (taze, soğutulmuş, dondurulmuş, tuzlanmış, salamura edilmiş, kurutulmuş veya tütsülenmiş):” başlığını taşımaktadır.

4- 6 no.lu faslın 0601.20.10.00.11, 0601.20.10.00.12, 0602.10, 0602.20, 0602.90.10.00.00, 0602.90.20.00.00, 0602.90.30.00.00 pozisyonlarında yer alan mallar,

” 0601.20.10.00.11 ” İstatistik Pozisyon numarası ” Hindiba bitkisi ” başlığını taşımaktadır.

” 0601.20.10.00.12 ” İstatistik Pozisyon numarası ” Hindiba kökleri ” başlığını taşımaktadır.

5- 7 no.lu faslında yer alan mallar,

” 07.01″ İstatistik Pozisyon numarası ” Patates (taze veya soğutulmuş): ” başlığını taşımaktadır.

” 0702.00.00.00.00 ” İstatistik Pozisyon numarası ” Domates (taze veya soğutulmuş) ” başlığını taşımaktadır.

” 07.03 ” İstatistik Pozisyon numarası ” Soğanlar, şalotlar, sarımsaklar, pırasalar ve diğer soğanımsı sebzeler (taze veya soğutulmuş): ” başlığını taşımaktadır.

” 07.04 ” İstatistik Pozisyon numarası ” Lahanalar, karnabaharlar, alabaşlar, yaprak lahanalar ve benzeri yenilen brassikalar (taze veya soğutulmuş):” başlığını taşımaktadır.

” 07.05 ” İstatistik Pozisyon numarası ” Marul ( Lactuca sativa) ve hindiba (Cichorium spp.) (taze veya soğutulmuş) : ” başlığını taşımaktadır.

” 07.06 ” İstatistik Pozisyon numarası ” Havuçlar, şalgamlar, kırmızı pancar, teke sakalı (salsifis), kök kerevizi, turplar ve benzeri yenilen kökler (taze veya soğutulmuş): ” başlığını taşımaktadır.

” 0707.00 ” İstatistik Pozisyon numarası ” Hıyarlar ve kornişonlar (taze veya soğutulmuş) : ” başlığını taşımaktadır.

” 07.08 ” İstatistik Pozisyon numarası ” Baklagiller (kabuklu veya kabuksuz) (taze veya soğutulmuş): ” başlığını taşımaktadır.

” 07.09 ” İstatistik Pozisyon numarası ” Diğer sebzeler(taze veya soğutulmuş): ” başlığını taşımaktadır.

” 07.10 ” İstatistik Pozisyon numarası ” Sebzeler (pişirilmemiş veya buharda veya suda kaynatılarak pişirilmiş) (dondurulmuş): ” başlığını taşımaktadır.

” 07.13 ” İstatistik Pozisyon numarası ” Kuru baklagiller (kabuksuz) (taneleri ikiye ayrılmış,tane kabukları çıkarılmış olsun olmasın): ” başlığını taşımaktadır.

6- 8 no.lu faslında yer alan mallar,

” 08.01 ” İstatistik Pozisyon numarası ” Hindistan cevizi, Brezilya cevizi ve Kaju cevizi ( taze veya kuru tulmuş) (kabuğu çıkarılmış veya kabuğu soyulmuş olsun olmasın): ” başlığını taşımaktadır.

” 08.02 ” İstatistik Pozisyon numarası ” Diğer sert kabuklu meyvalar (taze veya kurutulmuş)(kabuğu çıkarılmış veya soyulmuş olsun olmasın): ” başlığını taşımaktadır.

” 08.03 ” İstatistik Pozisyon numarası ” Muz (plantain dahil) (taze veya kurutulmuş): ” başlığını taşımaktadır.

” 08.04 ” İstatistik Pozisyon numarası ” Hurma, incir, ananas, Avokado armudu, Guava armudu,mango ve mangost (taze veya kurutulmuş): ” başlığını taşımaktadır.

” 08.05 ” İstatistik Pozisyon numarası ” Turunçgiller (taze veya kurutulmuş) : ” başlığını taşımaktadır.

” 08.06 ” İstatistik Pozisyon numarası ” Üzümler (taze veya kurutulmuş): ” başlığını taşımaktadır.

” 08.07 ” İstatistik Pozisyon numarası ” Kavunlar (karpuzlar dahil) ve papaya (taze): ” başlığını taşımaktadır.

” 08.08 ” İstatistik Pozisyon numarası ” Elma, armut ve ayva (taze): ” başlığını taşımaktadır.

7- 9 no.lu faslında yer alan mallar,

” 09.01 ” İstatistik Pozisyon numarası ” Kahve (kavrulmuş veya kafeini alınmış olsun olmasın); kahve kabuk ve kapçıkları ; içinde herhangi bir oranda kahve bulunan kahve yerine kullanılan maddeler: ” başlığını taşımaktadır.

” 09.02 ” İstatistik Pozisyon numarası ” Çay (aromalandırılmış olsun olmasın) : ” başlığını taşımaktadır.

” 09.03 ” İstatistik Pozisyon numarası ” Paraguay çayı (maté) ” başlığını taşımaktadır.

” 09.05 ” İstatistik Pozisyon numarası ” Vanilya: ” başlığını taşımaktadır.

” 09.06 ” İstatistik Pozisyon numarası ” Tarçın ve tarçın ağacının çiçekleri: ” başlığını taşımaktadır.

” 09.07 ” İstatistik Pozisyon numarası ” Karanfil (bütün halindeki meyve, tane ve sapları): ” başlığını taşımaktadır.

” 09.10 ” İstatistik Pozisyon numarası ” Zencefil, safran, zerdeçal (curcuma), kekik, defne yaprakları, köri ve diğer baharat: ” başlığını taşımaktadır.

Benzer Kavramlar :

Türk Gümrük Tarife Cetveli listesi

Sütün Türk gümrük tarife cetvelinde ki numarası nedir.

Zip dosya da terim aratma

Zip dosya da ürün aratma

Zip dosya da kelime aratma

GTİP

gtip

Çayın kdv oranı nedir

Zencefilin kdv oranı nedir

Muzun kdv oaranı nedir

Elmanın kdv oaranı nedir

Vanilyanın kdv oranı nedir

Üzümün kdv oranı nedir

Kavunun kdv oaranı nedir

Yer fıstığı kdv oaranı nedir

marul kdv oranı

balık kdv oranı

havuç kdv oranı

bakanlar kurulu kararı kdv listesi

bakanlar kurulu kararı kdv oranı

bakanlar kurulu kararı kdv oranları

kdv listesi bakanlar kurulu kararı

kdv oranı bakanlar kurulu kararı

kdv oranları bakanlar kurulu kararı

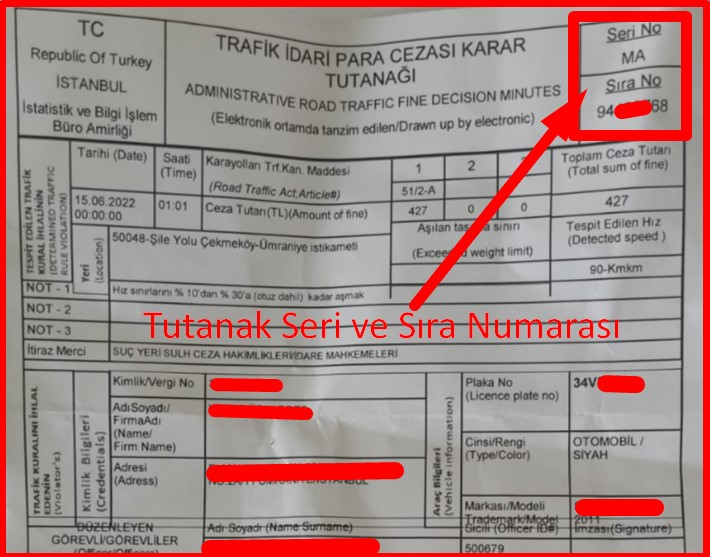

BEYANLI TRAFİK CEZASI NASIL ÖDENİR? (KREDİ KARTI İLE BEYANLI TARFİK CEZASI ÖDEME)

Tarafımıza tebliğ edilen fakat henüz Gelir İdaresi Başkanlığının sisteminde görünmeyen trafik cezası nasıl ödenir.

Trafik cezaları tebliğ tarihinden itibaren onbeş gün içinde ödenmesi halinde 1/4 (yüzde yirmibeş) indirimli ödenmektedir.

Kredi kartı ile ödeme işlemini Gelir İdaresi başkanlığının resmi internet sitesi üzerinden yapacağız.

“ https://www.gib.gov.tr/ ” Linkinden Gelir İdaresi başkanlığının sistemine giriş yapacağız.

Altta ki görsel de görüldüğü gibi ” İnteraktif Vergi Dairesi ” butonu tıklanacaktır.

Sisteme Kullanıcı bilgisi ve şifre ile giriş yapılabilineceği gibi e-devlet sistemine giriş bilgileri ile de giriş yapabilmekteyiz.

Arama çubuğuna ” beyan ” yazdığımızda ödeme yapabileceğimiz link ekranda görünecektir.

Trafik İdari Para Cezası Karar Tutanağının Seri ve Sıra numarası tutanağın sol üst tarafında yer almaktadır.

Altta ki ekranda görüldüğü şekilde kredi kart bilgisi girilip ” ÖDE ” butonuna tıklanacak.

Trafik Cezası Ödeme Dekontu

Benzer Kavramlar :

İndirimli trafik cezası ödeme

Trafik cezası ödeme

Trafik cezası indirimli ödeme

Trafik cezası nasıl ödenir

Trafik ceza tutanağı nasıl ödenir

Tebliğ edilmeyen trafik cezası nasıl ödenir

Ele geçmeyen trafik cezası nasıl ödenir

Elime geçmeyen trafik cezası nasıl ödenir

Elime gelmeyen trafik cezası nasıl ödenir

Kur Farkı KDV’ye Tami midir?

Katma Değer Vergisi Genel Uygulama Tebliğinin ” 1.2. Vade Farkı, Kur Farkı ve Matrahta Değişikliğe Yol Açan İşlemlerde KDV Oranı ” kısmında konu ile ilgili açıklama yapılmış olup ilgili bölüm de ”

1.2.2. Kur Farkları

Teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır.

Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.” denilmektedir.

Benzer Kavramlar :

Kur farkı için kdv hesaplanır mı?

Vade Farkı KDV’ye Tabi midir?

Katma Değer Vergisi Genel Uygulama Tebliğinin ” 1.2. Vade Farkı, Kur Farkı ve Matrahta Değişikliğe Yol Açan İşlemlerde KDV Oranı ” kısmında konu ile ilgili açıklama yapılmış olup ilgili bölüm de ” 1.2.1. Vade Farkları

Teslim ve hizmet işlemlerine ait faturada ayrıca gösterilen vade farkları matraha dahil edilir ve işlemin tabi olduğu KDV oranı üzerinden vergilendirilir.

Öte yandan, vadeli işlemlerde bedelin zamanında ödenmemesi nedeniyle ortaya çıkan yeni vade farkları da vadeli satışa konu teslim ve hizmete ilişkin matrahın bir unsuru olduğundan, bu vade farklarına ait KDV vadeli satışa konu teslim veya hizmetin yapıldığı tarihte bu işlemlerin tabi olduğu oran üzerinden hesaplanır.” denilmektedir.

Benzer Kavramlar :

Vade Farkı KDV ye tabi mi?

KDV Vade Farkı

Vade Farkına kdv uygulanır mı

İkinci El Kara Taşıtı Ticaretiyle İştigal Edenlerde Satış Sınırlaması

16 Ağustos 2022 tarihli 31925 sayılı Resmi Gazete de yayınlanan ” İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik ” ile İkinci el kara taşıtı ticaretiyle iştigal edenler için otomobil ve arazi taşıtlarının satışına sınırlama getirilmiştir.

İlgili resmi gazeteyi görüntülemek için altta ki linki tıklayınız.

https://www.resmigazete.gov.tr/eskiler/2022/08/20220816-12.htm

Benzer Kavramlar :

İkinci el araç satışlarında sınırlama

Sıfır araç satışlarında sınırlama

Sıfır araç satışında satış sınırlaması

0 araç satışında satış sınırlaması

Kadıköy Esnaf Sicil Adres ve İletişim Bilgileri

Kadıköy Esnaf Sicil

Adres : Osmanağa Karadut Sokak No:30 Daire:1 34714 Kadıköy/İstanbul

Telefon

+90 ( 216 ) 330 36 12

+90 ( 216 ) 349 17 21

Faks

+90 ( 216 ) 330 36 13

Mail : esnafsicil2@gmail.com

Benzer Kavramlar :

Kadıköy esnaf sicil iletişim bilgileri

Kadıköy esnaf sicil mail bilgisi

Kadıköy esnaf sicil telefon bilgisi

Kadıköy esnaf sicil adres bilgisi

Yıldızlı K2 Belgesi Kaç Lira

Ulaştırma Bakanlığı mevzuatı gereği il içinde kendi ticari ürünlerini taşıyanların almak zorunda olduğu *K2 Belgesi (Yıldızlı K2 Belgesi) 2022 yılı fiyatı

4,715.00 -TL Yetki Belgesi Fiyatı

564.00 -TL Her araç için ödenecek Taşıt Kartı Belge tutarı

Altta ki ödeme dekontu iki kamyonet aracı olan işletme için *K2 Belgesi (Yıldızlı K2 Belgesi) çıkarma işlemi ile ilgili ödeme belgesidir.

Benzer Kavramlar :

Yıldızlı k2 belge fiyatı

Yıldızlı k2 belge maliyeti

Yıldızlı k2 belge tutarı

Yıldızlı k2 belgesi fiyatı

Yıldızlı k2 belgesi maliyeti

Yıldızlı k2 belgesi tutarı

*k2 belge fiyatı

*k2 belge maliyeti

*k2 belge tutarı

*k2 belgesi fiyatı

*k2 belgesi maliyeti

*k2 belgesi tutarı

İl içi taşıma kamyonet yetki belgesi fiyatı

İl içi taşıma kamyonet yetki belgesi kaç lira

Kendi yükünü taşıyanların k2 yetki belge fiyatı kaç lira

Mahsuben Talep Edilen KDV İade Taleplerinde YMM Raporu, Vergi İnceleme Raporu Ve Teminat Aranmaksızın Yerine Getirilmesinde Sınır

Katma Değer Vergisi Genel Uygulama Tebliğin, ” 3.2.Yılı İçerisindeki Mahsup Taleplerinin Yerine Getirilmesi ” ” 3.2.1. Genel Olarak ” bölümünde “

Vergilendirme dönemleri itibarıyla 10.000 TL’yi aşmayan (Değişik ibare:RG-15/2/2017-29980) mahsuben iade talepleri YMM raporu, vergi inceleme raporu ve teminat aranmaksızın yerine getirilir, talep belgelerin tamamlandığı tarih itibarıyla geçerlik kazanır. Söz konusu belgelerin veya belgelerde yer alması gereken bilgilerin eksikliği durumunda Tebliğin (IV/A-2.1.2.) bölümündeki açıklamalar çerçevesinde hareket edilir.

10.000 TL ve üstündeki mahsup talepleri, vergi inceleme raporu veya YMM Raporuna göre yerine getirilir. Talep tutarının 10.000 TL’yi aşan kısmı kadar teminat gösterilmesi halinde ilgili belgelerin tamamlanıp teminatın verildiği tarih itibarıyla mahsup talebi geçerlik kazanır ve teminat, vergi inceleme raporu veya YMM Raporu ile çözülebilir. YMM Raporlarında, iadenin talep edildiği yıl için belirlenen limitler geçerli olur. Örneğin; 2013 yılında gerçekleşen işlemlerle ilgili olarak 2014 yılı içerisinde yapılacak iade taleplerinde 2014 yılı için YMM Raporu ile azami alınabilecek iade tutarına ilişkin limitler uygulanır.

İade talebi; mahsuben iadenin vergi inceleme raporuna göre sonuçlandırılması durumunda iade talep dilekçesinin verildiği tarih itibarıyla, YMM Raporu ile talep edilmesi halinde ise YMM Raporunun ibraz edildiği tarih itibarıyla geçerlik kazanır.

Tebliğin (IV/D-3) bölümünde sayılan kurum ve kuruluşların bu kapsamdaki mahsuben iade talepleri, yukarıda yer alan belgelerin ibrazı üzerine miktarına bakılmaksızın vergi inceleme raporu, YMM Raporu veya teminat aranmadan yerine getirilir.” denilmektedir.

Benzer Kavramlar :

KDV iade talebinde sınır

KDV iade talebinde limit

KDV mahsup iade sınır

KDV iade sınırı

İade de sınır

İadede sınır

KDV mahsup iade sınırı

KDV mahsup iade limit

Kdvnin mahsuben iadesinde sınır

Raporsuz iade sırını 10.000 TL

Raporsuz KDV iade sırını 10.000 TL

YMM raporu olmaksızın iade sınırı 10.000 TL

YMM raporu olmaksızın iade limiti 10.000 TL

YMM raporsuz kdv iade sınırı 10.000 TL

Vergi inceleme raporu olmaksızın iade sınırı 10.000 TL

Teminat olmaksızın iade sınırı 10.000 TL

Teminat göstermeksizin iade sınırı 10.000 TL

KDV iade limiti

KDV iade sınırı

İşyeri Kira Artış Oranı – Türkiye İstatistik Kurumu Tüketici Fiyat Endeksi – TUİK Tüketici Fiyat Endeksi – TÜFE Oranları

İşyeri Kira artışlarında kullanılacak oran.

6098 sayılı Türk Borçlar Kanunun İkinci Ayırım, Konut Ve Çatılı İşyeri Kiraları kısmının altında bulunan 344. maddesi ” II. Belirlenmesi ” başlığını taşımakta olup ilgili madde de ” II. Belirlenmesi (2)

MADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmaları, bir önceki kira yılında tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranını geçmemek koşuluyla geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır.(1) Taraflarca bu konuda bir anlaşma yapılmamışsa, kira bedeli, bir önceki kira yılının tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranını geçmemek koşuluyla hâkim tarafından, kiralananın durumu göz önüne alınarak hakkaniyete göre belirlenir.

Taraflarca bu konuda bir anlaşma yapılıp yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni kira yılında uygulanacak kira bedeli, hâkim tarafından tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranı, kiralananın durumu ve emsal kira bedelleri göz önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan ilkelere göre değiştirilebilir. (1) Sözleşmede kira bedeli yabancı para olarak kararlaştırılmışsa 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun hükümleri saklı kalmak şartıyla, beş yıl geçmedikçe kira bedelinde değişiklik yapılamaz. Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi hükmü saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde, yabancı paranın değerindeki değişiklikler de göz önünde tutularak üçüncü fıkra hükmü uygulanır.(1)” denilmektedir.

Türkiye İstatistik Kurumunun ana sayfasına https://www.tuik.gov.tr/ linki tıklanarak giriş yapılabilir

Ana ekranda altta ki görseller de yer alan sıralamayı takip eder bilgiye ulaşabilirsiniz.

Son ay da yayımlanan oniki aylık ortalamalara göre değişim oranı :

Önceki aylar da yayımlanan oniki aylık ortalamalara göre değişim oranları Exel Tablosu görüntüleme :

ESKİ BİLGİ

Türkiye İstatistik Kurumunun ana sayfasına https://www.tuik.gov.tr/ linki tıklanarak giriş yapılabilir. Ana sayfanın altına doğru devam edildiğinde ” HABER BÜLTENLERİ ” kısmına inildiğinde

TUİK Değerlerine Göre Merkez Bankası Yayını

TÜKETİCİ FİYAT ENDEKS RAKAMLARI

Benzer Kavramlar :

İşyeri kira artış oranı

İşyeri kira artışı TÜFE değeri

Yıllık ortalama TÜFE değişim oranı

Oniki aylık ortalamalara göre değişim oranı TÜFE

TÜFE Oniki aylık ortalamalara göre değişim oranı

İşyeri kirasının yıllık değişim tutarı

İşyeri kirasının yıllık değişim oranı

İşyeri kira TÜFE değişim oranı

Enflasyon oranları

İşyeri kira artışı

TUİK enflasyon rakamları

Anonim Şirket Genel Kurul Toplantı Tutanağı Noter tasdik Bedeli Ne Kadar?

11.08.2022 tarihi itibariyle Anonim Şirket Genel Kurul Toplantı Tutanağının notere tasdiki için 156,93 – TL ödenmiştir. ( 1 adet fiyatı)

Benzer Kavramlar :

Genel kurul toplantı tutanağı tasdik ücreti

Genel kurul toplantı tutanağı noter tasdik ücreti

Noter ücret A.Ş. genel kurul

A.Ş. genel kurul Noter ücret

A.Ş. genel kurul toplantı tutanağı Noter ücret

A.Ş. toplantı tutanağı Noter ücret

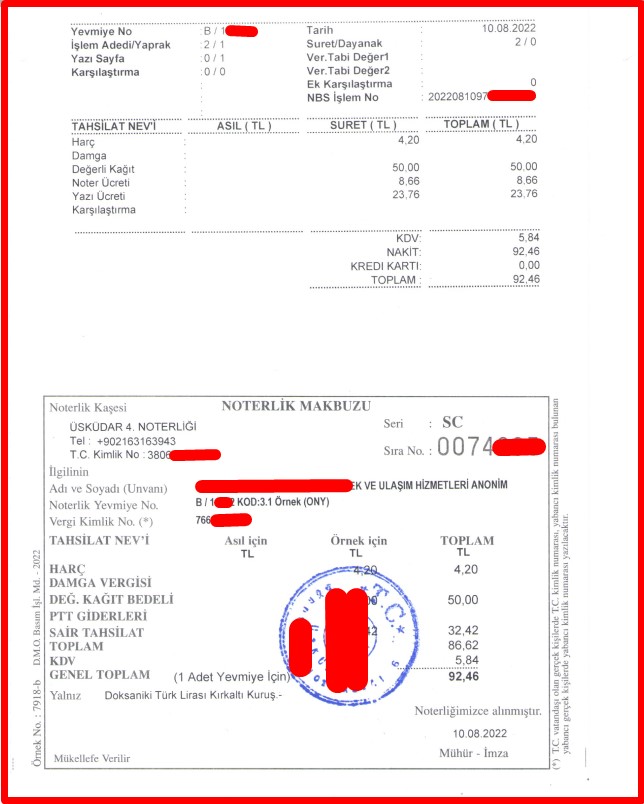

Anonim Şirket Yönetim Kurulu Karar Tasdiki Noter Ücreti

10.08.2022 tarihi itibariyle Yönetim Kurulu Tasdiki için notere 92,46 – TL ödenmiştir.

Benzer Kavramlar :

Karar tasdiki noter bedeli ne kadar

Yönetim Kurulu karar tasdiki ne kadara

Yönetim Kurulu karar tasdiki ne tutar

Yönetim Kurulu karar tasdiki bedeli

Yönetim Kurulu karar tasdik fiyatı

Yönetim Kurulu karar tasdik ücreti ne kadar

6102 Ticaret kanunu mevzuatı

Anonim Şirketlerde Genel Kurulda Hazır Bulunanlar Listesinin Örneği – Hazirun Cetveli

28.11.2012 tarihli ve 28481 sayılı Resmi Gazete de yayımlanan ANONİM ŞİRKETLERİN GENEL KURUL TOPLANTILARININ USUL VE ESASLARI İLE BU TOPLANTILARDA BULUNACAK BAKANLIK TEMSİLCİLERİ HAKKINDA YÖNETMELİK’in ekinde

EK-2 Genel Kurulda Hazır Bulunanlar Listesi Örneği bulunmaktadır.

Anonim şirketlerin Genel Kurullarında hazırlanılması gereken (tek paylı A.Ş.’ler de zorunlu değil) Genel Kurulda Hazır Bulunanlar Listesi örneği altta sunulmuştur. Örnek belge istanbul Ticaret Odasının resmi internet sitesinden alınmıştır.

Benzer Kavramlar :

A.Ş. Hazirun cetveli örneği

A.Ş. Hazirun örneği

A.Ş. Hazır Bulunanlar Listesi örneği

A.Ş. Örnek hazirun cetveli

Örnek A.Ş. hazirun cetveli

Tek Pay Sahipli Anonim Şirketlerde Genel Kurulda Hazır Bulunanlar Listesinin Hazırlanması Zorunlu mudur? – Hazirun Cetveli

Tek yay sahipli anonim şirketlerde genel kurulda hazır bulunanlar listesinin hazırlanması zorunlu değildir.

Anonim Şirketlerde Genel Kurulun Toplanmasında Pay Şartı

6102 sayılı Türk Ticaret Kanunun 418. maddesi ” II – Toplantı ve karar nisabı ” başlığını taşımakta olup ilgili madde aşağıda sunulmuştur.

” II – Toplantı ve karar nisabı

MADDE 418- (1) Genel kurullar, bu Kanunda veya esas sözleşmede, aksine daha ağır nisap öngörülmüş bulunan hâller hariç, sermayenin en az dörtte birini karşılayan payların sahiplerinin veya temsilcilerinin varlığıyla toplanır. Bu nisabın toplantı süresince korunması şarttır. İlk toplantıda anılan nisaba ulaşılamadığı takdirde, ikinci toplantının yapılabilmesi için nisap aranmaz.

(2) Kararlar toplantıda hazır bulunan oyların çoğunluğu ile verilir. ” denilmektedir.

Benzer Kavramlar :

Genel kurul toplantı nisabı

Genel kurulun toplantı nisabı

Genel kurul toplantı şartı

Genel kurulun toplantı şartı

Genel kurul kaç kişi ile toplanır

Genel kurul ortakların kaçı ile toplanır

Genel kurulun toplana bilmesi için ortakların yüzde kaçı genel kurula gelmelidir.