Anonim Şirket Genel Kurul Kararı Noter Onay Bedeli

Anonim Şirket Genel Kurul Kararı Noter Onay Bedeli 1 adet 660,45 -TL

Benzer Konu, Soru ve Kavramalar :

Genel kurul kararı noter onay bedeli kaç lira

Genel kurul kararı noter onay bedeli kaç TL

Genel kurul noter onayı kaç lira

Genel kurul toplantı tutanağı noter onayı kaç lira

Genel kurul noter onay kaç lira

Genel kurul onay kaç lira

Genel kurul noter bedeli

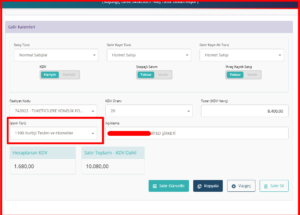

Basit Usule Tabi Ticari Taksi Mükellefi Gerçek Usulde Deftere Tabi 2. Sınıf Mükellef Olduktan Sonra Ticari Taksi de Kullandığı Binek Otomobili Satması Halinde % 20 KDV Uygulayacaktır.

60 seri no’lu KDV Sirkülerinin 8.1.2. bölümü Binek Otomobillerinin Alımında Ödenen KDV başlığını taşımakta olup, ilgili madde de “

KDV Kanununun 30/b maddesi hükmüne göre, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobillerinin alış belgelerinde gösterilen KDV hariç olmak üzere, binek otomobili alımında yüklendikleri KDV’nin indirimi mümkün bulunmamaktadır.

KDV uygulaması bakımından binek otomobili kapsamına giren araçlar, bu Sirkülerin (5.10) bölümünde yapılan açıklamalara göre belirlenecektir.

Bu çerçevede, gerçek usulde vergilendirilen taksi işletmecisi, sürücü kursu ve otomobil kiralama şirketi gibi işletmelerin faaliyetleri ile ilgili satın aldıkları binek otomobilleri nedeniyle ödenen KDV indirim konusu yapılabilecektir. Bu mükelleflerin binek otomobilinin alış belgesinde gösterilen KDV, ait olduğu takvim yılı aşılmamak kaydıyla, ilgili belgelerin kanuni defterlere kaydedildiği vergilendirme döneminde, bu araçların fiilen faaliyette kullanılmaya başlanılıp başlanılmadığına bakılmaksızın indirilebilecektir.” denilerek gerçek usulde deftere tabi taksi işletmecisinin aracın alışında ki ödediği KDV’yi indirim konusu yapabileceği vurgulanmaktadır.

60 seri no’lu KDV Sirkülerinin 5.10.5. bölümünün 7. paragrafın da ” Araç sahibinin KDV Kanununun 30/b maddesine göre binek otomobillerinin alımında yüklendiği KDV’yi indirim hakkı bulunması halinde (araç kiralama, taksi işletmesi gibi) bu aracın satışında KDV oranı %18 olarak uygulanacaktır. Ancak, binek otomobillerinin alımında yüklendiği KDV’yi indirim hakkı bulunan mükelleflerin 31/12/2007 tarihi itibariyle aktiflerinde veya envanterlerinde bulunan binek otomobillerinin iktisap tarihinden itibaren 2 yıl geçtikten sonra teslimi %1 oranında KDV’ye tabi tutulacaktır.” denilmektedir. 31.12.2007 tarihinden sonra alınan ve ticari takside kullanılan 87.03 istatistik pozisyon numarasına sahip binek otomobilin alımında ödenen KDV olup olmadığına, ödenen KDV’nin %1, %10, %20 olup olmadığına bakılmaksızın gerçek usulde deftere tabi mükellef ticari takside kullandığı binek otomobili satması halinde % 20 KDV uygulayacaktır.

Benzer Konu, Soru ve Kavramlar :

Taksi de kullanılan aracın satılması halin de kdv oranı

Basit usulden gerçek usul de deftere tabi mükellef araç satması halin de kdv oranı

Basit usulden gerçek usul de deftere tabi mükellef binek otomobili satması halin de kdv oranı

Ticari taksi araç satış kdv oranı

Ticari taksi binek otomobil satış kdv oranı

Basit usulden gerçek usule geçtikten sonra araç satışında kdv oranı

Takside ki aracın satılması halinde kdv oranı

Takside ki binek otomobilin satılması halinde kdv oranı

Defter Beyan Sisteminde KDV 1 Hatası

Defter Beyan sisteminden KDV 1 Beyannamesi vermek istediğimiz de ” Beyanname yapısı geçerli değildir: org.xml.sax.SAXParseException; cvc-complex-type.2.4.a: Invalid content was found starting with elemenet ‘matrah’. One of’ {tevkifatUygulanmayanIslemTuru}’ is expected.. Lütfen Beyanname Düzenleme Programı’nın doğru sürümünü kullandığınızdan emin olunuz. “ hatası ile karşılaştır.

Çözüm :

Mükellefin gelir kayıtlarını incelediğimiz de yapılan yeni düzenleme ile fiş kayıt kısmına ” İşlem Türü ” kısmının eklendiğini gördük. ” İşlem Türü ” kısmından tür seçimi yapılıp kayıt işlemi yapıldığında sorun kalmadı.

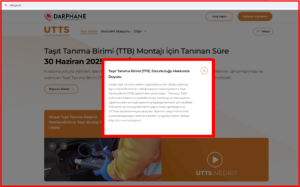

UTTS SİSTEMİNDEN ALINMAYAN YAKIT FİŞLERİ (ÖKC) GİDER OLARAK KULLANILAMAZ

5 Ekim 2023 tarihli 32330 sayılı Resmi Gazete de yayımlanan Ulusal Taşıt Tanıma Sistemi Uygulama Genel Tebliği (Sıra No: 1) ile Kiralama yoluyla edinilen veya işletmeye dâhil olan ve işte kullanılan taşıtlara 31/12/2024 tarihine kadar TTB takılması zorunluluğu getirilmiş olup, zorunluluğa ilişkin usul ve esaslar tebliğde ayrıntılı olarak belirtilmiştir.

Tebliğin 8. madde si ” UTTS kullanılarak yapılan akaryakıt satışlarında belge düzeni ” başlığını taşımakta olup ilgili maddenin 3. fıkrasında ” (3) Bu Tebliğ ile TTB takılma zorunluluğu getirilen taşıtlar için, UTTS kapsamında düzenlenmeyen belgeler, 213 sayılı Kanunun 227 nci maddesine istinaden vergi kanunları bakımından hiç düzenlenmemiş sayılacaktır. ” denilmektedir.

Mükellefler tarafından UTTS sisteminden alınmayan ÖKC Fişleri (Yakıt Pompa Fişleri) gider olarak kayıtlara alınamaz. Akaryakıt İstasyonlarında ki tüm yakıt pompalarında UTTS sistemi olmaya biliyor. Mükelleflerimizin yakıt almadan önce akaryakıt istasyon yetkilisinden yakıt alınacak pompa sisteminden UTTS’ye uygun sistemin olup olmadığını sormalarını tavsiye ediyoruz.

Taşıt tanıma sistemlerinden (UTTS) alınan yakıt fişlerinin üzerinde UTTS ibaresi yer almaktadır. UTTS ibaresinin olmadığı yakıt fişleri gider olarak kullanılmaz.

Hazine ve Maliye Bakanlığına bağlı Darphane ve Damga Matbaası Genel Müdürlüğünün internet sayfasında ki ikaz aşağıda sunulmuştur.

UTTS sisteminden düzenlenmiş geçerli ÖKC Fişi (Yakıt Pompa Fişi) örneği aşağıda sunulmuştur.

Benzer Konu, Soru ve Kavramlar :

UTTS siz fişler gider olarak kullanılabilir mi

UTTS sisteminden düzenlenmeyen fiş gider olarak kullanılabilir mi

UTTSsiz yakıt fişi gider olur mu

UTTS’siz yakıt fişi gider olur mu

Araçta UTTS sistemi olsa da yakıt fişinde UTTS yazmayan fişler gider olarak kullanılabilir mi

Araçta UTTS sistemi olsa da yakıt fişi UTTS sisteminden alınmamış ise yakıt fişi gider olarak kullanılabilir mi

YOLCU TAŞIMA İŞLERİ YAPAN BASİT USUL MÜKELLEFLER İÇİN YENİ KARAR

YOLCU TAŞIMA İŞLERİ YAPAN

BASİT USUL MÜKELLEFLER İÇİN YENİ KARAR

9.9.2025 tarihli 33012 sayılı Resmi Gazetede yayımlanan 10380 nolu Cumhur Başkanı Kararı ile Büyük Şehir Belediyesi olan illerin İlçe nüfusu 30.000’ini aşan yerlerde Şehir İçi Yolcu Taşımacılığı yapan mükellefler Basit Usul mükellefiyetten çıkarılacak ve Gerçek Usulde Gelir Vergisine tabi mükellef olacaklar. Uygulamanın başlangıç tarihi 01.01.2026

Uygulama kapsamında ki mükelleflerimiz 2026 dan itibaren Gerçek Usulde Deftere tabi mükellefiyete geçmeleri ile birlikte her ay Katma Değer Vergisi Beyannamesi, Üç aylık dönemlerde Geçici Vergi Beyannamesi ve Yıllık Gelir Vergisi Beyannamesi vermeleri gerekecektir.

Basit Usul mükellefler Ticari Plakalarını ve yolcu taşıma işlerinde kullandıkları ticari plakalarını 31.12.2025 tarihine kadar satmaları halinde fatura düzenleme, KDV uygulama ve satış karı gibi bir durum ile karşılaşmazlar. 01.01.2026 tarihinden itibaren Gerçek Usulde Gelir Vergisine geçiş ile birlikte ticari işletmeye ait plaka ve araç satışlarında fatura düzenlenecek ve KDV uygulanacaktır.

Benzer Konu, Soru ve Kavramlar :

Taksiler basit usulden çıktımı

Taksiler deftere mi geçti

Taksi basit usul mükellef