İşkur İş Arayan Kaydı Nasıl Aktifleştirilir?

Çalışanların iş arayan olarak İşkur hizmetlerinden faydalanabilmesi ve işverenlerin işe alacakları kimseler adına SGK teşviklerinden faydalana bilmesi için iş arayanın/işe alınacak kişinin İşkur kaydının yanında İşkur İş Arayan kaydını da aktifleştirmesi gerekmektedir.

İş Arayan kaydı ve iş arayan aktifleştirme işlemi aşağıda İşkur’un resmi internet sitesi üzerinden yapılmaktadır.

İş Arayan aktifleştirme işleminin birinci aşaması İş Arayan kaydının oluşturulması gerekmektedir.

İkinci işlem İş Arayan kaydının aktifleştirilmesi olup aktifleştirme işlemi aşağıda ki görsellerde ki gibi yapılmaktadır.

İş Arayan kaydını aktifleştirmek için önce ” Meslek Bilgisi ” girilmemiş ise bu bilginin sisteme girilmesi gerekmektedir.

Benzer Kavramlar :

İşkur iş arayan kaydı aktifleştirme

İşkur iş arayan aktifleştirme

İşkur aktifleştirme iş arayan

İŞKUR iş arayan aktfileştirme

işkur işarayan aktifleştirme

Ticaret Sicil Mevzuatı – Ticaret Odası Mevzuatı – Anonim Şirket Mevzuatı – Limited Şirket Mevzuatı – Ticaret odası mevzuatı – Şirket mevzuatı

Mevzuat bilgilerine aşağıda ki linklerden ulaşabilirsiniz.

6102 sayılı Türk Ticaret Kanunu

BİRİNCİ KISIM

Genel Hükümler

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar

Amaç

MADDE 1- (

İKİNCİ BÖLÜM

Ticaret Sicili Müdürlüğünün Teşkilatı ve Denetimi

ÜÇÜNCÜ BÖLÜM

Sicil Kayıtlarının Tutulması, Erişim Hakkı ve Belge Verilmesi

Sicilde tutulacak defterler

MADDE 12-

Sicil tasdiknamesi MADDE 16-

İKİNCİ KISIM

Tescil Usulü

BİRİNCİ BÖLÜM

Sicile Başvuru, Belgeler ve Zaman Unsurunun Belirlenmesi

Genel olarak MADDE 21

Başvuruya yetkili kişiler MADDE 22-

Taahhütname MADDE 24-

İKİNCİ BÖLÜM

Tescile İlişkin Genel Hükümler

Sicil işlemlerinin tabi olduğu hükümler MADDE 28

Tescil edilmiş olgularda değişiklikler MADDE 29

Tescil ve ilanın üçüncü kişilere etkisi MADDE 30

Harçlar MADDE 31

Dil MADDE 32

Süre MADDE 33 (Tescilde süre 15 gün)

ÜÇÜNCÜ BÖLÜM

İnceleme Yükümlülüğü, Tescil İsteğinin Reddi, Tescile Davet ve Ceza, Müdürlüğe

Bildirim Yükümlülüğü

İnceleme yükümlülüğü(1)

MADDE 34-

DÖRDÜNCÜ BÖLÜM

İtiraz, Geçici Tescil ve İlan

İlan MADDE 41 – (1) Tescil edilen olgular, Kanunda veya bu Yönetmelikte aksine bir hüküm bulunmadıkça ilan olunur.

BEŞİNCİ BÖLÜM

Ticaret Unvanı ve İşletme Adı

Gerçek ve tüzel kişilerin unvan ve işletmelerini tescil ettirme yükümlülüğü MADDE 42

Ticaret unvanının şekli MADDE 43

Ticaret unvanına ilişkin ortak hükümler MADDE 44

Ticaret unvanına ilişkin müdürlüğe bildirim MADDE 45

İşletme adı MADDE 46

ALTINCI BÖLÜM

Ticari Temsilci ve Acente

Ticari temsilcinin tescili MADDE 47

ÜÇÜNCÜ KISIM

Ticari İşletmelerin Tescili

BİRİNCİ BÖLÜM

Gerçek Kişilere Ait Ticari İşletmeler (Şahıs Firmaları)

Tescil başvurusunda istenen belgeler MADDE 49

Tescil MADDE 50

Kaydın silinmesi MADDE 51

İKİNCİ BÖLÜM

Derneklere Ait Ticari İşletmeler

Tescil başvurusunda istenen belgeler

MADDE 52

Tescil MADDE 53

Kaydın silinmesi MADDE 54

ÜÇÜNCÜ BÖLÜM

Vakıflara Ait Ticari İşletmeler

Tescil başvurusunda istenen belgeler MADDE 55

DÖRDÜNCÜ BÖLÜM

Kamu Tüzel Kişileri ile Kamuya Yararlı Dernekler ve Gelirinin Yarısından

Fazlasını Kamu Görevi Niteliğindeki İşlere Harcayan Vakıflara Ait Ticari İşletmeler

Tescil başvurusunda istenen belgeler MADDE 58

BEŞİNCİ BÖLÜM

Donatma İştiraki

Belgeler MADDE 61

DÖRDÜNCÜ KISIM

Ticaret Şirketlerinin Tescili

BİRİNCİ BÖLÜM

Kollektif ve Komandit Şirketler

Başvuru ve ibraz edilmesi gereken belgeler MADDE 64

Tescil MADDE 65

Sona erme ve tasfiye MADDE 66

İKİNCİ BÖLÜM

Sermayesi Paylara Bölünmüş Komandit Şirketler

Uygulanacak hükümler MADDE 68

ÜÇÜNCÜ BÖLÜM

Anonim Şirketler

BİRİNCİ AYIRIM

Kuruluş

Başvuru ve belgeler MADDE 69

Tescil MADDE 70

İKİNCİ AYIRIM

Genel Sözleşme Değişikliği

Başvuru ve tescil MADDE 71 (Alınacak kararın şekli – alınacak kararda bulunması gereken unsurlar)

ÜÇÜNCÜ AYIRIM

Özel Sözleşme Değişiklikleri

I- Sermaye artırımı

Başvuru MADDE 72

Belgeler MADDE 73 (Sermaye artırımında gerekli belgeler)

Tescil MADDE 74

II- Şarta bağlı sermaye artırımı

Belgeler MADDE 75

Tescil MADDE 76

Sermaye artırımının gerçekleştirilmesi esnasında verilecek belgeler MADDE 77

Tescil MADDE 78

III- Esas sermayenin azaltılması

Başvuru ve belgeler MADDE 79

DÖRDÜNCÜ AYIRIM

Tek Pay Sahipli Anonim Şirketler

Başvuru ve belgeler MADDE 83

Şirketin pay sahibi sayısının bire düşmesi MADDE 85

BEŞİNCİ AYIRIM

Sona Erme, Tasfiye, Tasfiyeden Dönme ve Ek Tasfiye

Belgeler MADDE 86

Tasfiyeden dönülmesi MADDE 88

Ek tasfiye MADDE 89

DÖRDÜNCÜ BÖLÜM

Limited Şirket

BİRİNCİ AYIRIM

Kuruluş ve Genel Sözleşme Değişiklikleri

I- Kuruluş

Başvuru ve belgeler MADDE 90

Tescil MADDE 91

II- Genel sözleşme değişiklikleri

Başvuru ve tescil MADDE 92

İKİNCİ AYIRIM

Özel Sözleşme Değişiklikleri

I- Esas sermaye artırımı

Başvuru MADDE 93

Belgeler MADDE 94

Tescil MADDE 95

II- Esas sermayenin azaltılması

Başvuru ve belgeler MADDE 96

Tescil MADDE 97

III- Azaltılma ile artırmanın eş zamanlı olarak yapılması

Belgeler MADDE 98

ÜÇÜNCÜ AYIRIM

Tek Ortaklı Limited Şirketler

Başvuru ve belgeler MADDE 100

Şirketin ortak sayısının bire düşmesi MADDE 102

DÖRDÜNCÜ AYIRIM

Esas Sermaye Paylarının Geçişi

Başvuru ve tescil MADDE 103

BEŞİNCİ AYIRIM

Sona Erme, Tasfiye, Tasfiyeden Dönme ve Ek Tasfiye

Uygulanacak hükümler MADDE 104

BEŞİNCİ BÖLÜM

Şirketler Topluluğu

Şirketler topluluğu ve hâkimiyet MADDE 105

Hâkimiyet sözleşmesi ve tescil MADDE 106

Hâkimiyet sözleşmesi ve tescil MADDE 106

ALTINCI BÖLÜM

Anonim ve Limited Şirketler ile Şirketler Topluluğu Denetçileri

Denetçi seçimi ve tescili

MADDE 108

YEDİNCİ BÖLÜM

Kooperatifler

Başvuru MADDE 109

Tescil MADDE 110

BEŞİNCİ KISIM

Merkez Değişiklikleri ve Şube

BİRİNCİ BÖLÜM

Merkez Değişikliği

BİRİNCİ AYIRIM

Türkiye İçinde Merkezin Değişmesi

Belgeler MADDE 111

İKİNCİ AYIRIM

Yabancı Bir İşletmenin Merkezinin Türkiye’ye Taşınması

Belgeler ve tescil MADDE 115

ÜÇÜNCÜ AYIRIM

Türkiye’deki Bir Şirketin Merkezinin Yurtdışına Taşınması

Belgeler MADDE 116

İKİNCİ BÖLÜM

Şube

BİRİNCİ AYIRIM

Şube Tanımı ve Unvanı

Şube tanımı MADDE 118

Şubenin unvanı MADDE 119

İKİNCİ AYIRIM

Merkezleri Türkiye’de Bulunan Ticari İşletmelerin Şubelerinin Tescili

Başvuru ve belgeler MADDE 120

ÜÇÜNCÜ AYIRIM

Merkezleri Türkiye Dışında Bulunan Ticari İşletmelerin Türkiye’deki Şubelerinin Tescili

Başvuru ve belgeler MADDE 122

DÖRDÜNCÜ AYIRIM

Merkez ile Şube Kayıtlarının İlişkilendirilmesi ve Şube Kaydının Silinmesi

Merkez ile şube kayıtlarının ilişkilendirilmesi MADDE 124

Şube kaydının silinmesi MADDE 125

ALTINCI KISIM

Birleşme, Bölünme ve Tür Değiştirme

BİRİNCİ BÖLÜM

Birleşme

Başvuru ve belgeler MADDE 126

İKİNCİ BÖLÜM

Bölünme

Başvuru ve belgeler MADDE 128

ÜÇÜNCÜ BÖLÜM

Tür Değiştirme

Başvuru ve belgeler MADDE 130

DÖRDÜNCÜ BÖLÜM

Ticari İşletme ile İlgili Birleşme, Devir ve Tür Değiştirme

Ticari işletme ile ilgili birleşme MADDE 13

Ticari işletmenin devri Madde 133

Ticari işletmeler ile ilgili tür değiştirme MADDE 134

YEDİNCİ KISIM

İflas ve Konkordato

BİRİNCİ BÖLÜM

İflas, Konkordato Mühleti Verilmesi ve Malvarlığının Terki Suretiyle Konkordato

Sözleşmesi

İflasın bildirilmesi MADDE 136

İflasın tescili MADDE 137

Konkordato mühleti ve konkordatoya ilişkin kararların tescili MADDE 138

Malvarlığının terki suretiyle konkordato sözleşmesi MADDE 139

Anonim Şirketler Sermaye Arttırım, Tescil de İstenen Belgeler ve Diğer Hususlar

Ticaret Sicili Yönetmeliğinin “3. Bölümü ” Anonim Şirketler bahsi ile ilgilidir.

Madde 69 – Başvuru ve belgeler

Madde 70 – Tescil

Madde 71 – Başvuru ve tescil

ÜÇÜNCÜ AYIRIM

Özel Sözleşme Değişiklikleri

I- Sermaye artırımı

Madde 72 – Başvuru

Madde 73 – Belgeler

Madde 74 – Tescil

II- Şarta bağlı sermaye artırımı

Madde 75 – Belgeler

III- Esas sermayenin azaltılması

Madde 79 – Başvuru ve belgeler

73. maddesi ” Belgeler ” başlığını taşımakta olup madde metni aşağıda sunulmuştur.

” Belgeler

MADDE 73- (1) Müdürlüğe yapılacak tescil başvurusunda aşağıdaki belgeler verilir:

a) Şirket sözleşmesi değişikliği Bakanlık veya diğer resmi kurumların iznine veya

uygun görüşüne tabi olan şirketler için bu izin veya uygun görüş yazısı.

b) Esas sermaye sisteminde sermaye artırımına ilişkin genel kurul kararının, kayıtlı

sermaye sisteminde ise yönetim kurulu kararının noter onaylı örneği.

c) Artırılan sermayeyi oluşturan payların tamamının taahhüt olunduğunu gösterir

değişik şirket sözleşmesi metni.

ç) Sermaye artırımının türüne göre yönetim kurulunca düzenlenmiş beyan.

d) Sermaye artırımı sadece iç kaynaklardan veya sermaye taahhüdü yoluyla ya da

sermaye taahhüdü ile birlikte iç kaynaklardan yapılıyorsa, sermayenin tamamının ödendiğine,

karşılıksız kalıp kalmadığına ve şirket özvarlığının tespitine, iç kaynaklardan karşılanan tutarın

şirket bünyesinde gerçekten var olduğuna ilişkin yeminli mali müşavir veya serbest muhasebeci

mali müşavir raporu ya da denetime tabi şirketlerde denetçinin bu tespitlere ilişkin raporu.

e) Konulan ayni sermaye ile sermaye artırımı sırasında devralınacak işletmeler ve ayni

varlıkların değerinin tespitine ilişkin mahkemece atanan bilirkişi tarafından hazırlanmış

değerleme raporları.

f) Konulan ayni sermaye üzerinde herhangi bir sınırlamanın olmadığına dair ilgili

sicilden alınacak yazı.

g) Ayni sermaye olarak konulan taşınmazın, fikri mülkiyet haklarının ve diğer

değerlerin kayıtlı bulundukları sicillere şerh verildiğini gösteren belge.

ğ) Rüçhan haklarının sınırlandırılması veya kaldırılmasının gerekçelerini, yeni payların

primli ve primsiz çıkarılmasının sebeplerini ve primin nasıl hesaplandığını gösterir yönetim

kurulu raporu.

h) Şirket sözleşmesinin ve 6362 sayılı Kanunun pay bedellerinin ödenmelerine ilişkin

hükümleri saklı kalmak kaydıyla, pay bedellerinin en az yüzde yirmibeşinin Kanuna uygun olarak

bankaya yatırıldığını gösterir banka mektubu.

ı) Genel kurulun şirket sözleşmesinin değiştirilmesine, yönetim kuruluna sermayenin

artırılması konusunda yetki verilmesine dair kararı ile yönetim kurulunun sermayenin

artırılmasına ilişkin kararı imtiyazlı pay sahiplerinin haklarını ihlal edici mahiyette ise, imtiyazlı

pay sahipleri özel kurulunun alacağı kararın noter onaylı örneği ile genel kurul kararına olumsuz

oy verenlerin, en az nisabı oluşturan sayıda imzalarını içeren liste ve ortak bir tebligat adresi.

i) 4054 sayılı Kanunun 39 uncu maddesinin birinci fıkrasının (c) bendine göre yapılacak

ödemenin gerçekleştirildiğini gösterir belge.

(1)

(2) Sermaye artırımının sadece iç kaynaklardan yapılması durumunda, şirket

sermayesinin özvarlık içinde korunduğunu, iç kaynaklardan karşılanan tutarın şirket bünyesinde

gerçekten var olduğunu doğrulayan yönetim kurulunun açık ve yazılı beyanı ile genel kurul

tarafından onaylanmış yıllık bilanço, bilanço tarihinin üzerinden altı aydan fazla zaman geçmiş

olması halinde ise yönetim kurulu tarafından onaylanmış ara bilançonun müdürlüğe verilmesi

halinde, birinci fıkranın (d) bendinde belirtilen rapor aranmaz.

(3) Artırılan sermayenin değişik şirket sözleşmesinde taahhüt edilmemesi halinde

Kanunun 459 uncu maddesine uygun olarak düzenlenmiş taahhüt sahibinin imzasını taşıyan

iştirak taahhütnameleri de müdürlüğe verilir. “

Benzer Kavramlar :

A.Ş. sermaye arttırımı

anonim şirket sermaye arttırmı

anonim şirketlerde sermaye arttırmı

ORAN FORMÜLLERİ – LİKİDİTE ORANLARI – FİNANSAL YAPI ORANLARI – DEVİR HIZLARI – KÂRLILIK ORANLARI –

Aşağıda ki linki tıklayarak Merkez Bankası tarafından yayınlanan oran ve formülleri görüntüleye bilirsiniz.

https://www3.tcmb.gov.tr/sektor/dosyalar/menu/ratios_tr.pdf

Benzer Kavramlar :

Cari Oran formülü

Asit-Test Oranı formülü

Nakit Oranı formülü

İşyeri Açma Ve Çalışma Ruhsatlarına İlişkin Yönetmelik

10.08.2005 tarihli ve 25902 sarılı Resmî Gazete de yayınlanan ” İşyeri Açma Ve Çalışma Ruhsatlarına İlişkin Yönetmelik ” e ulaşabilmek için altta ki linki tıklayınız.

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=20059207&MevzuatTur=21&MevzuatTertip=5

Benzer Kavramlar :

İş yeri açma şartları

İşyeri açma şartları

Galeri açma şartları

İşyeri açma belediye

Belediye işyeri açma şartları

İş yeri ruhsatı nasıl alınır

İşyeri ruhsatı nasıl alınır

İş yeri ruhsat işlemleri

İşyeri ruhsat işlemleri

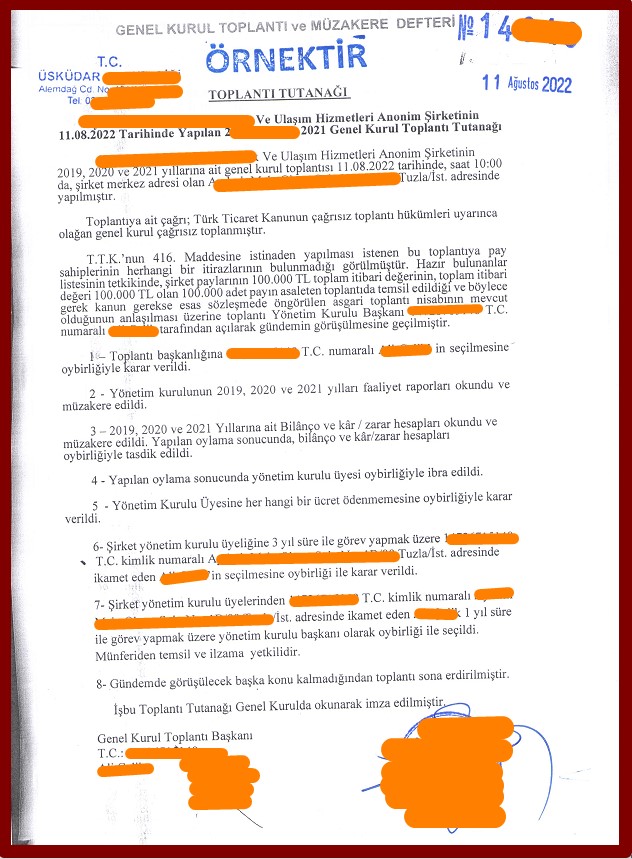

Anonim Şirketlerde Genel Kurul, Yönetim Kurulu Süre Uzatımı, Yönetim Kurulu Başkanı Süre Uzatımının Noter Tasdik ve Ticaret Sicil Tescil Giderleri ve Örnek Belgeler

Anonim Şirketlerde Yönetim Kurulu Süre Uzatımı, Yönetim Kurulu Başkanı Süre Uzatımının (Yönetim Kurulu Başkanı Atama) Noter Tasdik ve Ticaret Sicil Tescil Giderleri

Anonim şirketlerde yönetim kurulu atama yetkisi genel kurulun yetkisindedir. Genel kurul yapıldığında genel kurulun sonuçları ” Genel Kurul Toplantı ve Müzakere Defterine ” yazılır ve karar alma nisabına göre toplantıya katılanlar tarafından imzalanır veya bir kağıda bilgisayar, daktilo vs. ile yazılıp imzalandıktan sonra ” Genel Kurul Toplantı ve Müzakere Defteri ” nin sırada ki boş sayfasına yapıştırılarak notere tasdik ettirilir.

ÖRNEK BELGELER :

Örnek belgelerde ki boşlukları güncel ve geçerli bilgiler ile doldurmayı unutmayınız.

TOPLANTI TUTANAĞI – YÖNETİM KURULU ATAMASI VE YÖNETİM KURULU BAŞKANI SEÇİLMESİ – 13.10.2022

A.Ş. GENEL KURUL TOPLANTI TUTANAĞI ÖRNEĞİ

A.Ş. GENEL KURUL TOPLANTI TUTANAĞIN İÇİN NOTERE ÖDENEN TASDİK ÜCRETİ

A.Ş. GENEL KURUL TOPLANTI TUTANAĞININ İSTANBUL TİCARET SİCİLİNE TESCİL ÜCRETİ

156,93 – Noter Tasdik Bedeli ( A.Ş. Yönetim Kurulu Süre uzatımı ve yönetim kurulu başkanı süre uzatım (yönetim kurulu başkanı atama) bedeli

2.193,00 – Ticaret Sicil Tescil Bedeli ( A.Ş. Yönetim Kurulu Süre uzatımı ve yönetim kurulu başkanı süre uzatım (yönetim kurulu başkanı atama) bedeli

2.349,93 – Toplam

Elbette yukarıda ki bedeli meslek mensupları kendi emeklerini ayrıca hakkını ekleyeceklerdir. Verilen emek, Düzenlenen belgenin önemi, kurumların uzaklığı gibi bir çok unsur hizmet bedelini etkileyecektir.

Benzer Kavramlar :

A.Ş. Genel Kurul Tescil Maliyeti

A.Ş. genel kurul onay noter bedeli

A.Ş. genel kurul onay noter maliyeti

A.Ş. genel kurul noter ne kadar

A.Ş. genel kurul noter nekadar

A.Ş. genel kurul noter tasdik ne kadar

A.Ş. genel kurul noter onay ne kadar

A.Ş. genel yönetim kurulu süre uzatımı maliyeti

A.Ş. genel yönetim kurulu başkanı süre uzatımı maliyeti

A.Ş. genel yönetim kurulu süre uzatımı ito tescil bedeli

A.Ş. genel yönetim kurulu başkanı süre uzatımı ito tescil bedeli

Ticaret odası tescil maliyeti

Ticaret odası karar bedeli

Ticaret odası karar tescil bedeli

A.Ş. Yönetim kurulu süre uzatımı bedeli

Anonim şirket Yönetim kurulu süre uzatım işlemleri

A.Ş. Yönetim kurulu süre uzatımı masrafı

A.Ş. Yönetim kurulu başkanı süre uzatımı bedeli

A.Ş. Yönetim kurulu başkanı süre uzatımı masrafı

Anonim şirket yönetim kurulu başkanı süre uzatımı masrafı

A.Ş. Yönetim kurulu başkanı atama masrafı

A.Ş. Genel kurul

Anonim şirket genel kurul

A.Ş. genel kurul toplantı tutanağı nasıl düzenlenir

anonim şirketlerde genel kurul

A.Ş. genel kurul tescil maliyeti

A.Ş. yönetim kurulu süre uzatımı nasıl yapılır

Anonim Şirket Yönetim Kurulu Süre Uzatımı ve Yönetim Kurulu Başkanının Seçiminin Ticaret Siciline Tescili

İTO Anonim Şirketlerde Genel Kurul tescil bedeli ne kadar

İTO a.ş. Genel Kurul tescil bedeli ne kadar

İTO Yönetim Kurulu Süre Uzatımı tescil bedeli ne kadar

İTO Yönetim Kurulu Başkanı Süre Uzatımının tescil bedeli ne kadar

İstanbul Gelir İdaresi Başkanlığı Vergi Daireleri Müdürlükleri İletişim Bilgileri

Aşağıda ki linki tıklayarak İstanbul’da ki vergi dairesi başkanlığı ve vergi dairesi müdürlüklerini telefonlarına ulaşabilirsiniz.

Benzer Kavramlar :

Gelir Kanunları Gelir Ve Kurumlar Vergileri Grup Müdürlüğü

Gelir Kanunları Kdv Ötv Grup Müdürlüğü

Diğer Vergiler Müdürlüğü

Usul Müdürlüğü

Denetim Grup Müdürlüğü

Denetim Koordinasyon Müdürlüğü

Hukuk Ve İhtilaflı İşler Grup Müdürlüğü

Mükellef Hizmetleri Ve Strateji Grup Müdürlüğü

Kadıköy Uygulama Grup Müdürlüğü

Ümraniye Uygulama Grup Müdürlüğü

Kadıköy Uygulama Denetim Müdürlüğü

Pendik Uygulama Denetim Müdürlüğü

1 No.Lu Daımı Takdır Komısyonu

9 No.Lu Daımı Takdır Komısyonu

vergi dairesi telefonları

vergi daireleri telefonları

vergi dairesi iletişim bilgileri

vergi daireleri iletişim bilgileri

Esnaf Sicil ve Esnaf Odası Kapanışları Nasıl Yapılır?

2023 Yılı Esnaf Sicil Kapanış Ücreti – Esnaf Sicil Terkin Onay Bedeli : 149,40 -TL

Esnaf Sicil ve Esnaf Odası kaydı olan vergi mükelleflerinin bu kurumlarda ki kayıtlarını kapatabilmeleri için öncelikle vergi kaydının vergi dairesi sicil sisteminden kapatılması gerekmektedir.

Vergi Dairesi kapanışı yapıldıktan sonra önce ESNAF SİCİL kapanışı yapılacak sonrada ESNAF ODA KAYDI kapatılacaktır.

- Aşama : MÜKELLEFİN VERGİ DAİRESİ KAPANIŞI

- Aşama : ESNAF SİCİL KAPANIŞI

- Aşama : ESNAF ODASI KAPANIŞI

1. Aşama : MÜKELLEFİN VERGİ DAİRESİ KAPANIŞI

Şahıs firmalarının vergi dairesi kapanış talepleri interaktif vergi dairesi aracılığı ile yapılabilineceği gibi kağıt ortamında ” İŞE BAŞLAMA / BIRAKMA BİLDİRİMİ ” de hazırlanarak yapılabilinmeketdir.

Diğer taraftan kapanışı yapılacak firmanın basılı resmi belgelerinin vergi dairesinden iptali yaptırıp vergi dairesi tarafından ” Belgele İptal Tutanağı ” düzenlenmelidir.

2. Aşama : ESNAF SİCİL KAPANIŞI (İşlem Tarihi : 06.10.2022)

Mükellefin vergi dairesi kaydı gerekli kapanış işlemleri yapıldıktan sonra Esnaf Sicil gidilecek (vekaleten de işlem yapılabilir vekalet yapılm) ve kapanış talebinde bulunulacak, talebin yazılı olması şart değil.

Esnaf Sicile kapanış için başvuru yapıldığında sicil 2022 yılı için 78,05 -TL lik kapanış bedeli ödenmek üzere aşağıda ki TAHSİLAT DÖKÜMÜNÜ düzenleyip kapanış talebinde bulunacak kişiye teslim etmektedir. Ödeme işlemi Halkbank ATM’lerinde yapılabilineceği gibi Halkbank’ın mobil telefon uygulamasında da yapılabilmektedir.

Ödeme erkanına belgede ki ” Tahsilat No : kısmında ki ” 10007060…… ” numaranın girilmesi gerekmektedir.

Ödeme yapıldıktan sonra Esnaf Sicil bize aşağıda ki görselde örneği görülen ” ESNAF VE SANATKAR SİCİL TERKİN ONAY BELGESİ ” yazısı vermektedir.

Bu safhadan sonra ” ESNAF VE SANATKAR SİCİL TERKİN ONAY BELGESİ ” ile Esnaf Odasına gidilip kapanış işlemi yapılabilir.

3. Aşama : ESNAF ODASI KAPANIŞ

Esnaf odası kapanışında Esnaf Odası tarafından düzenlenen belge işlem gerçekleştirildiğinde bu yazıya eklenecektir.

Esnaf Sicil işlemleri ile ilgili hususlar ısanoşabilmek için altta ki telefonları arayabilirsiniz.

İstanbul Esnaf Sicil Telefon – Avrupa Yakası : 0212 – 466 09 55

İstanbul Esnaf Sicil Telefon – Anadolu Yakası : 0216 – 349 17 21

Ayrıca Kadıköy Esnaf Sicil’in web sitesinde soru sorabilmek için form alanı bulunmaktadır.

Benzer Kavramlar :

Esnaf sicil nasıl kapatılır

Esnaf odası nasıl kapatılır

Esnaf sicil kaydı nasıl kapatılır

Esnaf odası kaydı nasıl kapatılır

Esnaf sicil ve esnaf odası kapanış işlem aşamaları

Sigortalı İşten Ayrılış Bildirgesi E-SGK Sistemi Üzerinden Nasıl Verilir?

Sigortalı işten ayrılış bildirge işlemi Luca Muhasebe Programı üzerinden yapılmıştır.

Benzer Kavramlar :

Luca muhasebe programı Sigortalı işten ayrılış bildirgesi nasıl verilir

Luca muhasebe programı Sigortalı işten çıkış bildirgesi nasıl verilir

Luca muhasebe Çalışanın işten çıkış bildirgesi nasıl verilir

Luca muhasebe Çalışanın işten çıkış bildirgesi nasıl verilir

Luca muhasebe Sigortalı işten çıkış işlemleri

Luca muhasebe Sigortalı işten ayrılış işlemleri

Luca muhasebe Sigortalı çıkışında dikkat edilmesi gereken hususlar

Luca muhasebe Çalışanın işten çıkış işlemleri

Çalışanın çıkışında dikkat edilmesi gereken hususlar

Luca Muhasebe programı Sigortalı çıkış işlemleri

Sigortalının çıkış işlemleri

Anonim Şirketler Yönetim Kurulu Başkanlığı

6102 sayılı Türk Ticaret Kanunun 366. maddesi ” Görev dağılımı ” başlığını taşımakta olup ilgili madde de

” 2. Görev dağılımı MADDE 366- (1) Yönetim kurulu her yıl üyeleri arasından bir başkan ve bulunmadığı zamanlarda ona vekâlet etmek üzere, en az bir başkan vekili seçer. Esas sözleşmede, başkanın ve başkan vekilinin veya bunlardan birinin, genel kurul tarafından seçilmesi öngörülebilir. (2) Yönetim kurulu, işlerin gidişini izlemek, kendisine sunulacak konularda rapor hazırlamak, kararlarını uygulatmak veya iç denetim amacıyla içlerinde yönetim kurulu üyelerinin

de bulunabileceği komiteler ve komisyonlar kurabilir. ” denilmek sureti ile

Benzer Kavramlar :

A.Ş. yönetim kurulu başkanı görev süresi kaç yıldır?

A.Ş. yönetim kurulu başkanlığı göre süresi kaç yıl

A.Ş. yönetim kurulu başkanlığı göre süresi ne kadar

A.Ş. yönetim kurulu başkanının göre süresi kaç yıl

Sigortalı Kadının Doğum Yapması Halinde SGK Tarafından Sağlanan Yardımlar.

1- Analık Halinde Geçici iş Göremezlik Ödeneği

2- Emzirme Ödeneği

1- Analık Halinde Geçici iş Göremezlik Ödeneği : 5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunun 18. maddesi ” Geçici iş göremezlik ödeneği ” başlığını taşımaktadır. 18/c maddesinde ” c) (Değişik: 17/4/2008-5754/11 md.) 4 üncü maddenin birinci fıkrasının (a) bendi ile (b) bendinde belirtilen muhtarlar ile aynı bendin (1), (2) ve (4) numaralı alt bentleri kapsamındaki sigortalı kadının analığı halinde, doğumdan önceki bir yıl içinde en az doksan gün kısa vadeli sigorta primi bildirilmiş olması şartıyla, doğumdan önceki ve sonraki sekizer haftalık sürede, çoğul gebelik halinde ise doğumdan önceki sekiz haftalık süreye iki haftalık süre ilâve edilerek çalışmadığı her gün için, geçici iş göremezlik ödeneği verilir

2- Emzirme Ödeneği : Sigortalı olan kadına veya sigortalı adamın eşinin doğum yapması halinde sigortalı erkeğe verilmektedir. Emzirme ödeneğinden 4/a kapsamında çalışan sigortalı kadın ve 4/b kapsamında sigortalı olan ve eşi doğum yapan erkeğe 4/b (Bağkur) prim borcunun olmaması halinde kurum tarafından ödenmektedir.

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunun 16. maddesi ” İş kazası, meslek hastalığı, hastalık ve analık sigortasından sağlanan haklar ” başlığını taşımakta olup ilgili madde de ” Sigortalı kadına veya sigortalı olmayan eşinin doğum yapması nedeniyle sigortalı

erkeğe emzirme ödeneği verilebilmesi için, Kanunun 4 üncü maddesinin birinci fıkrasının;

a) (a) bendi kapsamında olanlar için doğumdan önceki bir yıl içinde en az 120 gün kısa vadeli sigorta kolları primi bildirilmiş olması,

b) (b) bendi kapsamında olanlar için doğumdan önceki bir yıl içinde en az 120 gün kısa vadeli sigorta kolları primi yatırılmış ve genel sağlık sigortası primi dahil prim ve prime ilişkin her türlü borçlarının ödenmiş olması, şarttır ” denilmektedir.

Benzer Kavramlar :

Doğum yapılması halinde alınacak yardımlar nelerdir

Sigortalının doğum yapması halinde sağlanan yardımlar

Sigortalının doğum yapması halinde sgk tarafından sağlanan yardımlar

İş kazası sağlanan yardımlar

meslek hastalığı sağlanan yardımlar

hastalık sağlanan yardımlar

analık sigortasından sağlanan sağlanan yardımlar

İş kazası sağlanan haklar

meslek hastalığı sağlanan haklar

hastalık sağlanan haklar

analık sigortasından sağlanan sağlanan haklar

İş kazası sgk tarafından sağlanan yardımlar

meslek hastalığı sgk tarafından sağlanan yardımlar

hastalık halinde sgk tarafından sağlanan yardımlar

analık sigortasından sgk tarafından sağlanan sağlanan yardımlar

İş kazası sgk tarafından sağlanan haklar

meslek hastalığı sgk tarafından sağlanan haklar

hastalık sağlanan sgk tarafındanhaklar

analık sigortasından sgk tarafından sağlanan sağlanan haklar

E-Fatura Nasıl İptal Edilir ? / E-Fatura İptal Kılavuzu – E-arşiv İptal İşlemleri / E-arşiv İptal Kılavuzu

E-fatura iptal ve itiraz işlemleri Gelir İdaresi başkanlığının (e-belge) sistemi üzerinden yapılmaktadır.

İptal / itiraz işlemleri için E-İmza veya Mali Mührün bilgisayara takılı olması ve aktif hale getirilmesi gerekmektedir.

E-Fatura İptali görselli anlatım :

” EFaturaWebSocket.jnlp ” altta ki link üzerinden İmzalama Aracı kısmından indirilebilir. E-Belge, başvurularınızı imzalamak ve imzalı giriş işlemlerinizi daha kolay yapabilmeniz için imzalama aracı geliştirilmiştir.

https://ebelge.gib.gov.tr/anasayfa.html

E-Fatura İptal İşlemleri / E-Fatura İptal Kılavuzu

E-arşiv İptal İşlemleri / E-arşiv İptal Kılavuzu

Benzer Kavramlar :

e-fatura iptali nasıl yapılır

e-fatura iptal kılavuzu

e-arşiv fatura iptali nasıl yapılır

e-arşiv fatura nasıl iptali edilir

e-arşiv iptal kılavuzu

Türmob Luca E-fatura iptali nasıl yapılır

Türmob Luca E-fatura iptali nasıl oluşturulur

Türmob Luca Efatura iptali nasıl yapılır

Türmob Luca Efatura iptali nasıl oluşturulur

Türmob fatura iptali

Türmob e-fatura fatura iptali

Türmob efatura fatura iptali

Luca E-fatura iptali nasıl yapılır

Luca E-fatura iptali nasıl oluşturulur

Luca Efatura iptali nasıl yapılır

Luca Efatura iptali nasıl oluşturulur

Luca fatura iptali

Luca e-fatura fatura iptali

Luca efatura fatura iptali

E-Fatura İptal İşlemleri

Ticaret Sicile Tescil Başvurusunda Bulunulan Müdür Ataması İle İlgili Genel Kurul Kararının Onayının Takibi ve İlgili Ticaret Sicil Gazetesinin Ticaret Sicil Sistemi Üzerinden Kredi Kartı İle Satın Alınması

Benzer Kavramlar :

Ticaret Sicil Gazetesinin satın alınması

Ticaret Sicil Gazetesi nasıl satın alınır

Ticaret Sicil Gazetesi nasıl alınır

Genel kurul karar tescili ile ilgili sicil gazetesi nasıl satın alınır

İTO tescil ettirilen kararın sicil gazetesi nasıl alınır

İTO dan sicil gazetesi nasıl alınır

Sicil gazetesi neren alınır

Limited Şirketlerde Müdürlük Süresinin Uzatılması İşlemleri (Limited Şirkette Müdür Atama)

KARAR ÖRNEĞİ – MÜDÜR ATANMASI KARAR ÖRNEĞİ – MÜDÜRLÜK SÜRE UZATIMI KARAR ÖRNEĞİ

Hazirun Cetveli Örneği

Benzer Kavramlar :

İTO Müdürlük süre uzatımı işlemi

İTO Müdür atanması işlemi

Şirketlerde müdürlük süresi nasıl uzatılır

Limited şirkette müdürlük süresi nasıl uzatılır

Limited şirkette müdür atanması nasıl uzatılır

Limited şirket müdür atama

Limited şirket müdür görevlendirme

Zirai Ürün Alım-Satımı Yapmak Olan İşletme Defterine Tabi 2. Sınıf Mükellefin Müstahsil Makbuzu İle Almış Olduğu Ürünlerin Stoklara Alınışı ve Satış İşlemlerinin İşletme Defterine Kayıt İşlemleri (Alım-Satım Kayıt İşlemleri Adet, Kilo, Litre Gibi Birimli Değerler Üzerinden Luca Muhasebe Programına Kayıt İşlemi)

Müstahsil ile ürün alımları Gelir Vergisi Kanunu uygulamaları açısından gelir vergisi stopajına (tevkifata) tabidir. 193 sayılı Gelir Vergisi Kanunun 94. maddesi ” Vergi Tevkifatı ” başlığını taşımakta olup ilgili madde de kimlerin hangi ödemeler üzerinden gelir vergisi tevkifatı yapacağı sayılmıştır. Gelir Vergisi Kanunun 94/11. maddesinde ” Çiftçilerden satın alınan ziraî mahsuller ve hizmetler için yapılan ödemelerden ” denildikten sonra ” a) Hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için, b) Diğer ziraî mahsuller için, c) Ziraî faaliyet kapsamında ifa edilen hizmetler için ” denilerek ilgili bentlerde işlem türüne göre gelir vergisi tevkifat oranlarından bahsedilmiştir.

Müstahsil Makbuzu ile hayvansal ürün alımlarında 94/11-a maddesi gereği

” i) Ticaret borsalarında tescil ettirilerek satın alınanlar için (2009/14592 sayılı B.K.K. ile % 1. Yürürlük; 3.2.2009)(28),

ii) (i) alt bendi dışında kalanlar için (2009/14592 sayılı B.K.K. ile % 2. Yürürlük; 3.2.2009)(28),”

stopaj oranları uygulanmaktadır.

2013-27 sayılı SGK Genelgesinde Tarım Bağkurlusu Olarak Sigortalı Olanlardan Alınan Tarımsal Ürün Bedellerinin Brüt Tutarı Üzerinden % 2 Prim Kesintisi Yapılarak Kuruma Ürün Alıcıları Tarafından Ödenmektedir.

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendinin (4) numaralı alt bendi kapsamında sigortalı olarak tescili edilmiş olanların, prim borçları olup olmadığının hazırlanan program aracılığı ile sorgulanmasından sonra prim borçlan olması halinde sattıkları ürünün brüt tutarı üzerinden prim borcunu geçmeyecek şekilde kesinti yapılacaktır.

Tarımsal kesinti işlemlerinde müstahsil makbuzunun düzenlendiği tarihte geçerli olan kesinti oranı dikkate alınacaktır.

Benzer Kavramlar :

Luca muhasebe programı işletme defteri stoklu işlemler

Luca 2. Sınıf stoklu gelir gider kayıtları

Luca müstahsil ile ürün alınışının işletme defterine kaydı

Müstahsil ile Zirai ürün alışı 2. Sınıf defter kaydı

Luca müstahsil makbuzunun işletme defterine kaydı

Müstahsil makbuzu ürün alışı muhtasar beyanname ile beyan edilmesi

- sınıf mükellefler stok birim değerli kayıt işlemi

Çiftçilerden ürün alışı muhasebe kaydı

Çiftçilerden Müstahsil Makbuzu İle Ürün Alışı ve defter kaydı

Müstahsil Makbuzu Zirai Ürün Kesintisi Muhtasar Beyan

Müstahsil makbuzu stopaj

Müstahsil makbuzu gelir vergisi stopajı

Müstahsil makbuzu gelir vergisi kesintisi

Müstahsil makbuzu vergi kesintisi

Köylülerden ürün alımlarının muhasebeleştirilmesi

Köylülerden süt yumurta alımında belge düzeni

Çiftçilerden süt yumurta alımında belge düzeni

Köylülerden süt yumurta alımlarında belge düzeni

Çiftçilerden süt yumurta alımlarında belge düzeni

İnek Sütü, Tavuk Yumurtası, Tereyağ Gibi Zirai Ürün Satışı Yapmaktayım Ürünleri Vergi Mükellefi Olmayan Kimselerden (köylülerden) Müstahsil Makbuzu İle Almaktayım Ürünlerin Müstahsil Makbuzu İle Alışlarında Uygulanacak Stopaj Oranı Nedir? Bu Ürünleri Ben Satarken KDV Oranı Kaç Olacaktır.

193 sayılı Gelir Vergisi Kanunun 94/11 maddesinde ” Çiftçilerden satın alınan ziraî mahsuller ve hizmetler için yapılan ödemelerden;(27) a) Hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için,

i) Ticaret borsalarında tescil ettirilerek satın alınanlar için (2009/14592 sayılı B.K.K. ile % 1. Yürürlük; 3.2.2009)(28), ii) (i) alt bendi dışında kalanlar için (2009/14592 sayılı B.K.K. ile % 2. Yürürlük; 3.2.2009)(28) ” denilmektedir.

Süt, Yumurta, Tereyağ gibi zirai ürünler Ticaret borsasına tescil edilmeksizin sizin tarafınızdan alınıyor ise alış bedeli üzerinden % 2stopaj (tevkifat) uygulayacak ve Müstahsil Makbuzunda stopajı göstereceksiniz. Almış olduğunuz bu gıda ürünlerinin satışında sizin uygulayacağınız KDV oranı % 1 dir.

13.02.2022 Tarih ve 31749 Sayılı Cumhurbaşkanı Kararı ile 200/13033 Sayılı Bakanlar Kurulu Kararının “GIDA MADDELERİ” bölümünde yer alan malların KDV oranı % 8 den % 1 indirilmiştir İndirimli oran 14.02.2022 Tarihinden itibaren yürürlüğe girmiştir.

Tavuk Yumurtasının Satışında KDV Oranı :

2007/13033 Sayılı Bakanlar Kurulu Kararının 1. maddesinin (b) bendinde ” b) Ekli (I) sayılı listede yer alan teslim ve hizmetler için, % 1 ” dir denilmektedir.

2007/13033 Sayılı Bakanlar Kurulu Kararının (I) Sayılı Listesinin ” A) GIDA MADDELERİ (82) ” başlığı altında 2. maddesinde ” 2- 4 no.lu faslında yer alan mallar (0408.11.20.00.00, 0408.19.20.00.00, 0408.91.20.00.00, 0408.99.20.00.00 pozisyonlarında yer alan mallar hariç),” denilmektedir.

Türk Gümrük Tarife Cetvelinin (4.) faslında ” 0407.11 ” pozisyon numarası ” Tavuk yumurtaları (Gallus domesticus türü): ” başlığını taşımaktadır ve tavuk yumurtalarının satışı % 1 KDV’ye tabidir.

Süt Satışında KDV Oranı :

(4) numaralı fasılda ” 04.01 ” İstatistik pozisyon numaralı bölümünde başlığı ” ‘Süt ve krema (konsantre edilmemiş, ilave şeker veya diğer ‘tatlandırıcı maddeleri içermeyenler) ” dir ve % 1 KDV oranına tabidir.

Tereğay Satışında KDV Oranı :

(4) numaralı fasılda ” 04.05 ” İstatistik pozisyon numaralı bölümünde başlığı ” Sütten elde ediIen tereyağı ve diğer katı ve sıvı yağIar; sürülerek ” dir ve % 1 KDV oranına tabidir.

Benzer Kavramlar :

Yumurtanın kdv oranı kaç dır

Tavuk Yumurtasının kdv oranı kaç dır

Yumurta kdv oranı kaç dır

İnek sütü kdv oranı kaç dır

İnek Sütün kdv oranı kaç dır

Sütün kdv oranı kaç dır

Sütün kdv oranı kaç dır

Tereyağ kdv oranı kaç dır

inek sütünden elde edilen kdv oranı kaç dır

Yumurtanın kdv oranı % 1 dir

Yumurtanın kdv oranı yüzde 1 dir

Sütün kdv oranı % 1 dir

Sütün kdv oranı yüzde 1 dir

Tereyağının kdv oranı % 1 dir

Tereyağının kdv oranı yüzde 1 dir

Büyük ve Küçükbaş Hayvanların Kemiklerinin Satışında KDV Oranı Kaç dır?

Balıkesir Vergi Dairesi Başkanlığının 26/10/2011 tarihli B.07.1.GİB.4.10.15.01-KDV-2010/107-1314/-106 sayılı ve ” Kemik ve atık yağ teslimlerinde KDV oranı ve bu işlemlerin tevkifata tabi olup olmadığı hakkında ” konulu özelge linki altta sunulmuştur.

https://www.gib.gov.tr/node/91599

Özelge de ” KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN: ” kısmında “

öz konusu Kararnameye ekli (II) sayılı listenin (A/1-b) sırasında “Türk Gümrük Tarife Cetvelinin 2 No.lu faslında yer alan mallar” ifadesine yer verilmiştir. Bu fasılda “Etler ve yenilen sakatat” tanımlanmış olup büyükbaş ve küçükbaş hayvanların kemik ve yağları da bu kapsamda değerlendirilmektedir.

Buna göre, şirketinizce sakatatçılardan, büyük mağazaların et reyonlarından, kesimhane vb. yerlerden ve mükellef olmayan kişilerden alınan işlenmemiş kemik ve atık yağların yem fabrikalarına teslimlerinde % 8 oranında KDV uygulanması gerekmektedir. ” denilmektedir.

Dikkat KDV açısından verilen oransal değerler için farklı dönemlerde değişik oranlar uygulanabilir.

Benzer Kavramlar :

Kemik kdv oranı

Büyükbaş hayvan kemik kdv oranı

Büyükbaş hayvan kemiği kdv oranı

Küçükbaş hayvan kemik kdv oranı

Küçükbaş hayvan kemiği kdv oranı

Tavuk kemik kdv oranı

Tavuk kemiği kdv oranı

İşveren Adına İşe Alınacak Kişilerin SGK Sigorta Prim Teşvik Sorgulaması ve İşe Girişi Yapılan Personel İçin Teşvik Kaydı Nasıl Yapılır?

Benzer Kavramlar :

Sgk prim teşvik sorgulama

Ssk prim teşvik sorgulama

Sgk sigortalı prim teşvik sorgulama

Ssk sigortalı prim teşvik sorgulama

İşverenler için sigorta prim teşviki nasıl sorgulanır

SGK teşviki nasıl tanımlanır

Ssk teşviki nasıl tanımlanır

Sigorta teşvik sorgulamaları

İşe alınacak sigortalıların sgk teşvik sorgulaması

Sigorta prim teşvik sorgulaması

SGK teşvik işlemleri

SSK teşvik işlemleri

Sigortalıların sigorta prim teşviki nasıl yapılır

Sigortalıların prim teşvik sorgulaması nasıl yapılır

İşveren adına sgk prim teşviki

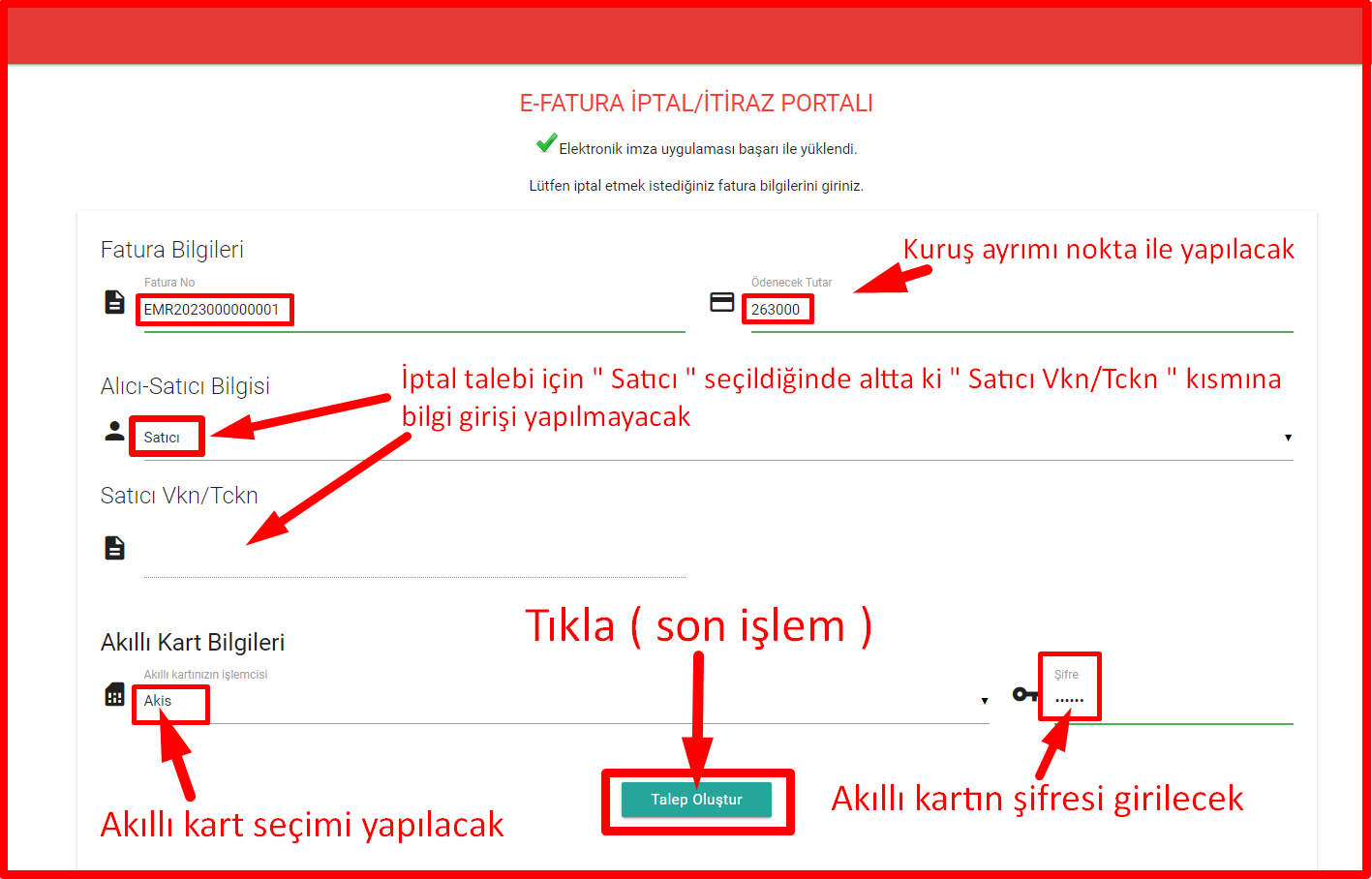

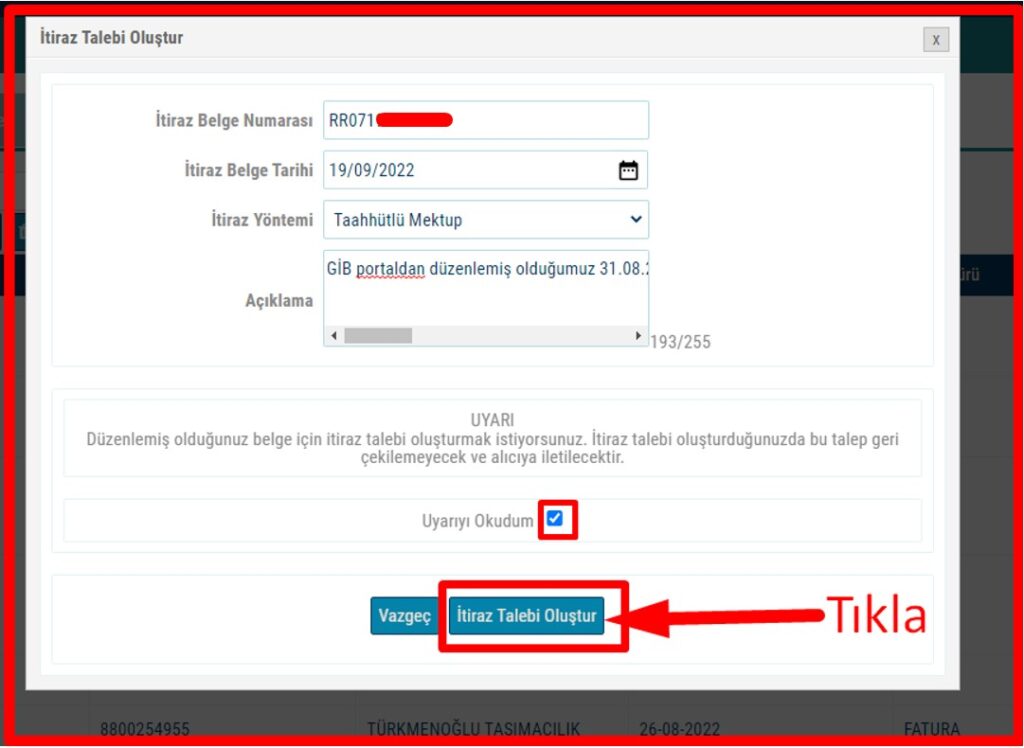

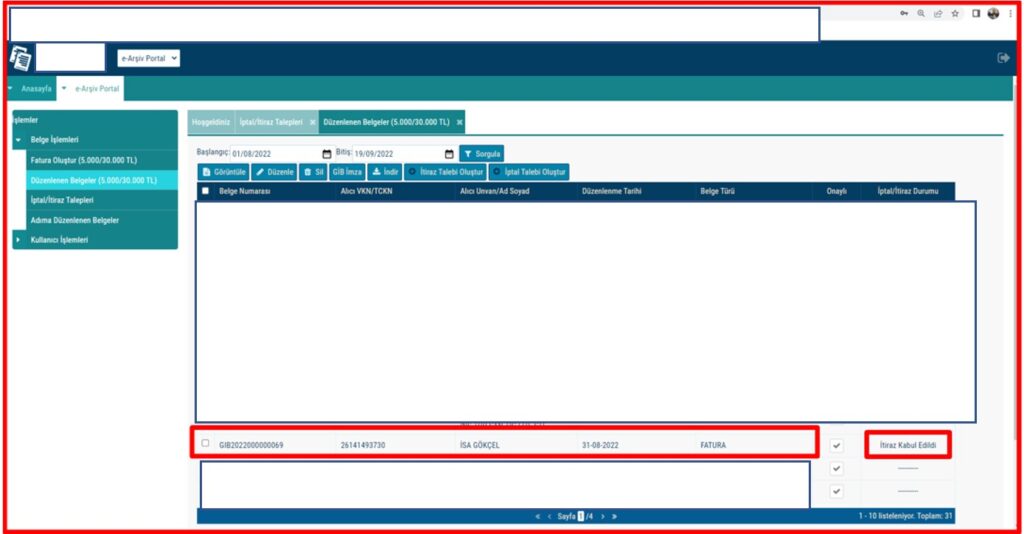

Sekiz Günlük Süre Geçtikten Sonra E-Arşiv Faturanın İptal İşlemi

6102 sayılı Türk Ticaret Kanunun 21. maddesi ” 3. Fatura ve teyit mektubu ” başlığını taşımakta olup maddenin 2. bendinde ” (2) Bir fatura alan kişi aldığı tarihten itibaren sekiz gün içinde, faturanın içeriği hakkında bir itirazda bulunmamışsa bu içeriği kabul etmiş sayılır. ” denilmektedir. Yine aynı kanunun 18. maddenin 3 numaralı bendinde ” (3) Tacirler arasında, diğer tarafı temerrüde düşürmeye, sözleşmeyi feshe, sözleşmeden dönmeye ilişkin ihbarlar veya ihtarlar noter aracılığıyla, taahhütlü mektupla, telgrafla veya güvenli elektronik imza kullanılarak kayıtlı elektronik posta sistemi ile yapılır.” denilmektedir.

Düzenlenen e-arşiv faturalar sekiz gün içerisinde alıcı veya satıcının iptal/itiraz talebi oluşturması ve onaylanması ile başka bir işleme gerek kalmaksızın iptal edile bilinmektedir. Sekiz günlük süre geçtikten sonra ki iptal ise düzenleme tarihinden itibaren takip eden ayın 20′ sini geçirmemek kaydı ile aşağıda ki görsellerde anlatıldığı şekilde iptal edilmesi gerekmektedir. e-Arşiv faturanın düzenlediği tarihi takip eden ayın 20’sine kadar itiraz/iptal işleminin yapılmaması halinde iptal yine harici yöntemlerden biri ile karşı tarafa bildirilmesi gerekiyor fakat bu durumda GİB Portal üzerinden bilgi girişi yapılmıyor.

Alıcı veya satıcı tarafından aşağıda ki işlemler yapılır ve işlem taraflardan biri tarafından onaylanması gerekmektedir.

- KEP (kayıtlı Elektronik Posta) , PTT’den taahhütlü mektup, noter veya PTT’den Telgraf seçeneklerinden biri ile itiraz gerekçesi karşı tarafa bildirilir.

- Faturanın itiraz şeklinin bilgisi GİB portaldan girilmesi gerekmektedir.

- Bildirimi alan karşı tarafın GİB portal üzerinden itirazı onaylaması gerekir.

Aşağıda ki örnek uygulama e-arşiv faturanın satıcı tarafından itiraz bildiriminin PTT’den taahhütlü mektup ile yapılması GİB portal üzerinden itiraz talebi ve onaylama aşamaları anlatılmaktadır.

Satıcı tarafından düzenlenen e-arşiv fatura için itiraz talebi oluşturmak için öncelikle düzenlenen faturanın tarih aralığı girilerek aşağıda ki görselde görüldüğü görüntülenmesi gerekmektedir.

E-arşiv fatura görüntülendikten sonra e-arşiv faturanın sol baş tarafında ki kutucuk seçilecek ve ” İtiraz Talebi Oluştur ” yazısı tıklanacak

PTT’den taahhütlü mektup ile gönderilen bilgileri itiraz talep aşamasında GİB portala girilmesi gerekecek ve ” Açıklama ” kısmına itiraz gerekçesi yazılacaktır.

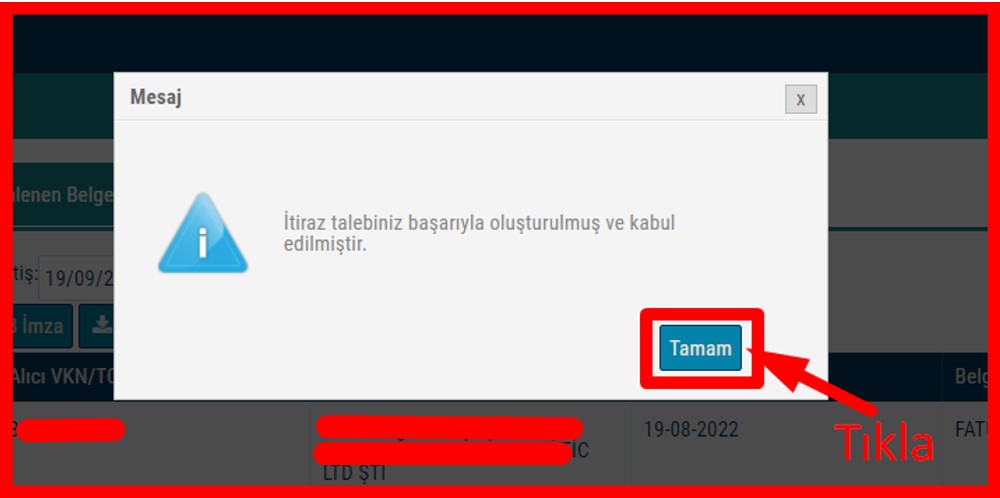

Yukarıda ki işlem yapıldığında alıcı tarafından da itiraz talebinin onaylanması gerekmektedir. Satıcı tarafından itiraz talebinin oluşturulduğunun satıcı tarafından alıcıya bildirilmesi önem arz etmektedir.

Aşağıda ki görsel de görüleceği üzere alıcı ve satıcının itiraz işlemlerini tamamlamaları halinde aşağıda ki görsel de görüldüğü ” İptal/İtiraz Durumu ” kısmında ” İtiraz Kabul Edildi ” bilgisi yer almaktadır.

Benzer Kavramlar :

e-arşiv faturanın sekiz gün geçtikten sonra iptali

e-arşiv faturanın 8 gün geçtikten sonra iptali

Normal süre geçtikten sonra e-arşiv faturanın iptali

sekiz gün geçtikten sonra e-arşiv faturanı iptali

8 gün geçtikten sonra e-arşiv faturanı iptali

8 gün sonra e-arşiv faturanı iptali durumu

sekiz gün sonra e-arşiv faturanı iptali durumu