İkinci El Motorlu Kara Taşıtlarının Ticaretinde Yetki Belgesi Alınmasında Aranan Şartlar

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmeliğinin 6. maddesi ” Yetki belgesi verilmesinde aranan şartlar ” başlığını taşımakta olup madde metni aşağıda sunulmuştur.

” Yetki belgesi verilmesinde aranan şartlar

MADDE 6 – (Değişik:RG-15/8/2020-31214)

(1) İşletmeye yetki belgesi verilebilmesi için;

a) Meslek odasına kayıtlı olunması,

b) Gelir veya kurumlar vergisi mükellefi olunması,

c) İş yeri açma ve çalışma ruhsatının bulunması,

ç) Meslek odası ve vergi kayıtları ile iş yeri açma ve çalışma ruhsatındaki iştigal konuları

arasında ikinci el motorlu kara taşıtı ticareti faaliyetinin bulunması,

d) Motorlu kara taşıtları alım satım sorumlularının;

1) On sekiz yaşını doldurmuş olması,

2) En az lise mezunu olması,

3) İflas etmemiş veya iflas etmiş olsa bile 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas

Kanunu hükümlerine göre itibarının yerine gelmiş olması,

4) Konkordato talebinde bulunmamış olması,

5) Kasten işlenen bir suçtan dolayı beş yıldan fazla kesinleşmiş hapis cezası almamış veya

devletin güvenliğine, anayasal düzene ve bu düzenin işleyişine, milli savunmaya ve devlet sırlarına

karşı suçlar ile casusluk, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye

kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan

malvarlığı değerlerini aklama, terörizmin finansmanı, kaçakçılık, vergi kaçakçılığı veya haksız mal

edinme, işkence, cinsel saldırı ve çocukların cinsel istismarı suçlarından hüküm giymemiş ya da

ticaret ve sanat icrasından hükmen yasaklanmamış olması,

e) Motorlu kara taşıtları alım satım sorumlularından en az birinin Seviye 5 mesleki yeterlilik

belgesine sahip olması,

gerekir.

(2) Bakanlık, yetki belgesi verilmesi için mesleki eğitim şartı getirmeye ve bu eğitime ilişkin

usul ve esaslar ile bu şarttan muafiyet sağlayan eğitim alanlarını ilgili kamu kurum ve

kuruluşlarının görüşlerini alarak belirlemeye yetkilidir. Mesleki eğitim, Bakanlık veya Bakanlıkça

uygun görülen kurum ve kuruluşlar tarafından verilir. “

Yeterlilik Belgesi Başvuru Kılavuzu

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik

Önemli Bilgi ( Aydın Ticaret İl Müdürlüğü )

Benzer Kavramlar :

Galericilik yetki belgesi için aranan şartlar nelerdir?

Otomobil ticareti yetki belgesi için aranan şartlar nelerdir?

Motorlu kara taşıtları yetki belgesi için aranan şartlar nelerdir?

Galeri yetki belgesi nasıl alınır

Araç alım satımı yetki belgesi nasıl alınır

Galeri yetki belgesi şartları

Araç alım satımı yetki belgesi şartları

Emlakçılar İle İlgili Yönetmelik

Aşağıda ki linki tıklayarak taşınmaz ticareti ile ilgili yönetmeliğe ulaşabilirsiniz. (emlakçılar ile ilgili yönetmelik)

Taşınmaz Ticareti Hakkında Yönetmelik

Benzer Kavramlar :

Emlakçılık mevzuatı

Emlakçılık yönetmeliği

Emlak yönetmelik

Emlak yönetmeliği

Gayrimenkul satışı ile ilgili yönetmelik

İkinci El Motorlu Kara Taşıtları Ticareti Bilgi Sistemi

Aşağıda ki linki tıklayarak Mesleki Yeterlilik Kimlik Kartı Alına bilinecek yetkili işletmelerin listesini görüntüleyebilirsiniz.

Mesleki Yeterlilik Kimlik Kartı Nereden Alınır

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik

İstanbul Ticaret İl Müdürlüğü : 0212 – 514 21 30 Dahili : 254 ve 256

Benzer Kavramlar :

Motorlu Kara Taşıtları satışı yetki belgesi işlemleri

Motorlu Kara Taşıtları ticareti yetki belgesi işlemleri

Binek otomobil ticareti yetki belgesi işlemleri

İkinci El Motorlu Kara Taşıtı Satışında KDV Matrahı

3065 sayılı Katma Değer Vergisi Kanunun 23. maddesi ” Özel matrah şekilleri ” başlığını taşımakta olup ilgili maddenin (f) bendinde ” f) (Ek: 29/3/2018-7104/6 md.) İkinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce, katma değer vergisi mükellefi olmayanlardan (mükellef olanlardan istisna kapsamında yapılan alımlar dâhil) alınarak vasfında esaslı değişiklik yapılmaksızın satılan ikinci el motorlu kara taşıtı veya taşınmazların tesliminde matrah, alış bedeli düşüldükten sonra kalan tutardır.” denilmektedir. Dolayısla ikinci el motorlu kara taşıtı ticareti ile iştigal edenler satışını yapmakta olduğu araçların sadece alış bedelline uygulayacakları kara KDV uygulayacaklardır, araç satış karı KDV matrahı olacaktır.

Katma Değer Vergisi Genel Uygulama Tebliğinin ” 4. Özel Matrah Şekilleri ” başlığı altında yer alan ” 4.9. İkinci El Araç ve Taşınmaz Ticareti (Ek:RG-6/7/2018-30470) ” kısmında ” KDV mükellefi olmayanlardan veya istisna kapsamında KDV ödenmeksizin alınan ikinci el motorlu kara taşıtları ile taşınmazların satışında düzenlenecek faturalarda alış bedeli ile satış bedeli arasındaki fark üzerinden KDV hesaplanır. KDV hesaplanarak alınan ikinci el motorlu kara taşıtları ile taşınmazların teslimlerinde ise özel matrah uygulanmayacağı tabiidir.

Buna göre, ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulaması yalnızca ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükellefler tarafından uygulanacaktır.

İkinci el motorlu kara taşıtı ticareti ile iştigal edenler, 13/2/2018 tarihli ve 30331 sayılı Resmî Gazete’de yayımlanan İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik kapsamında işletmesi adına yetki belgesi alan tacirler ile esnaf ve sanatkârlardır. İkinci el motorlu kara taşıtı ticareti ile iştigal etmekle birlikte henüz yetki belgesi almamış olanlar, İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmeliğe göre yetki belgesi alınması için verilen süre ile sınırlı olmak üzere yetki belgesi olmaksızın, özel matrah uygulayabilirler.

Taşınmaz ticareti ile iştigal edenler, 5/6/2018 tarihli ve 30442 sayılı Resmî Gazete’de yayımlanan Taşınmaz Ticareti Hakkında Yönetmelik kapsamında yetki belgesi alan ticari işletmeler ile esnaf ve sanatkârlardır. Taşınmaz ticareti ile iştigal etmekle birlikte henüz yetki belgesi almamış olanlar, Taşınmaz Ticareti Hakkında Yönetmeliğe göre yetki belgesi alınması için verilen süre ile sınırlı olmak üzere yetki belgesi olmaksızın, özel matrah uygulayabilirler.

Verilen süre içinde yetki belgesini almamış olanlar ile yetki belgesi almaksızın ikinci el motorlu kara taşıtı veya taşınmaz ticareti ile iştigal edenlerin ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanmaz.

İkinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanabilmesi için, araç veya taşınmazın basit tadil, bakım ve onarım işlemleri dışında vasfında esaslı değişiklik yapılmaması gerekmektedir.

Diğer taraftan ikinci el motorlu kara taşıtı ticaretiyle iştigal edilen işlerde kara uygulanacak KDV oranında değişikliğe gidilmiştir.

29 Mart 2022 tarihli 31793 sayılı Resmi Gazete de yayınlanan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 5359) kararının 3. maddesinde ” Madde 3 – Aynı Kararın eki (I) sayılı listenin “B) DİĞER MAL VE HİZMETLER” bölümünün 9 uncu sırasının sonunda yer alan parantez içi ifadenin son cümlesi aşağıdaki şekilde değiştirilmiştir.

“İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen vergi oranı uygulanarak satın alınan araçların teslimi ile özel matrah uygulanarak yapılan teslimlerde, bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen vergi oranı uygulanır” denilmek sureti ile bu tür teslimlere 01.04.2022 tarihinden itibaren % 18 KDV uygulanacaktır.

Cumhurbaşkanı Kararını Görüntülemek İçin Altta ki Linki Tıklayınız.

https://www.resmigazete.gov.tr/eskiler/2022/03/20220329-6.pdf

Katma Değer Vergisi Genel Uygulama Tebliği

Özel Matraha tabi faturanın nasıl düzenleneceğine dair Gelir İdaresi Başkanlığının e-fatura forum sitesinde yayınladığı bilgiye ulaşabilmek için altta ki linki tıklayınız.

https://forum.efatura.gov.tr/view.php?id=27617

Benzer Kavramlar :

Galerilerin ikinci el motorlu kara taşıtı satışlarında hangi değere uygulanır?

İkinci el motorlu kara taşıtlarının satışında kdv kara uygulanır.

İkinci el otomobil satışlarında kdv kara uygulanır.

ikinci el Otomobil satışlarında kdv uygulaması

ikinci el Otomobil satışında kdv kara uygulanır

ikinciel Otomobil satışlarında kdv uygulaması

ikinciel Otomobil satışında kdv kara uygulanır

ikinci el Otomobil satışı kdv uygulaması

ikinci el Otomobil satışı kdv nasıl uygulaması

galerilerin otomobil satışı kdv uygulaması

galerilerin oto satışı kdv uygulaması

galerilerin ikinci el oto satışı kdv uygulaması

galerilerin otobil satışı kdv uygulaması

galeri otomobil ikinci el kdv

ikinci el otomobil kdv galeri

Yetki belgesi almadan ikinci el araçlar için özel matrah uygulanabilir mi?

İkinci el yetki belgesi özel matrah uygulaması

İkinci el otomobil satışı yetki belgesi fonksiyonu

İkinci el araç satışında yetki belgesinin önemi

İkinci el araç satışından özel matrah uygulaması

galeri fatura özel matrah uygulaması

özel matrahlı fatura nasıl düzenlenir?

özel matrahlı e-arşiv fatura nasıl düzenlenir?

özel matrah e-arşiv fatura nasıl düzenlenir?

e-arşiv fatura özel matrah nasıl düzenlenir?

Forum özel matrah bilgi?

Motorlu taşıt satış özel matrah nasıl uygulanır?

Özel Matrah Motorlu Taşıt fatura nasıl düzenlenir?

Özel Matrah Motorlu Taşıt e-arşiv fatura nasıl düzenlenir?

Nace Kodları Listesine Nasıl Ulaşabilirim? Meslek Kodları Nasıl Görüntülenir?

Gelir İdaresi Başkanlığının internet sitesinden faaliyet türü kodlarına aşağıda ki adımları takip ederek ulaşabilirsiniz.

” https://www.gib.gov.tr/ ” linkinden Gelir İdaresi Başkanlığının resmi internet sitesine ulaşılmaktadır.

Yukarıda ki link tıklandığında üstte ki internet sitesine ulaşılır ve ekranın en altına devam edildiğinde aşağıda ki ekran görüntüsüne ulaşılır.

Üstte ki ekranda ki ” YARDIM & KAYNAKLAR ” başlığı altında ” Yararlı Bilgiler ” yazısı tıklanmalıdır.

Üstte ki ekran açılacak olup ilgili listeden ” Faaliyet Kodu ve Sözlüğü Listesi ” yazısı tıklanmalıdır.

Üstte ki ekran açılacak olup ilgili listeden ” Faaliyet Kodu Tanımları ” yazısı tıklandığında altta ki excel formatında ki Nace Kodu Listesine / Faaliyet Kod Tanımları Listesine ulaşılmaktadır

NACE KODLARI LİSTESİ – FAALİYET KOD TANIMLARI

Benzer Kavramlar :

Nace kodu listesine nasıl ulaşabilirim?

Nace kodu listesi nasıl görüntülenir?

Nace kod listesi

Faaliyet kodu listesine nasıl ulaşabilirim?

Faaliyet kodu listesi nasıl görüntülenir?

Faaliyet kod listesi

Meslek kod listesi

Mesleki kod listesi

Gerçek Kişi Şahıs İşletmelerinde E-Fatura Uygulamasına Geçiş Aşamaları Nasıldır?

Vergi mevzuatı gereği zorunlu olarak e-fatura uygulamasına geçilmesinin yanı sıra isteyen mükellefler de e-faturaya uygulamasına geçebilmektedirler. Serbest Meslek Erbabı statüsünde olan mükellefiyet grupları (doktor, avukat, mimar, mühendis, serbest muhasebeci mali müşavirler gibi) e-serbest meslek makbuzuna geçmek zorundadırlar. Hazine ve Maliye Bakanlığı 509 sıra no’lu Vergi Usul Kanunu Genel Tebliği ile e-fatura uygulamasına geçiş zorunluluğu ile ilgili koşulları belirlemiştir.

Mükellefler E-Fatura Uygulamasında Aşağıda ki Yöntemlerden Birini Seçerek Yapılabilmektedirler.

1- Portal (Gelir İdaresi Başkanlığı E-Fatura Portalı)

2- Entegrasyon (Bilgi İşlem Sisteminin Entegrasyonu)

3- Özel Entegrasyon

Şahıs firmaları e-fatura geçişte ve sonrasında e-fatura düzenleme işlemlerini E-İmza (Nitelikli Elektronik Sertifika) ya da Mali Mühür ile yapabilmektedir.

- İşlem : E-Faturaya geçiş için birinci işlem E-İmza veya Mali Mühür edinmek ve bu elektronik imza araçlarının e-fatura düzenlenecek olan bilgisayara kurulumunun yapılması gerekmektedir.

- İşlem : ” https://ebelge.gib.gov.tr/anasayfa.html ” linki üzerinden e-fatura uygulamasına geçiş için başvuruda bulunmak gerekmektedir.

” Elektronik Başvuru Yapmak İçin Tıklayınız…” yazısı tıklayınız.

” Elektronik Başvuru Yapmak İçin Tıklayınız…” yazısı tıklayınız.

Benzer Kavramlar :

e-fatura nasıl geçebilirim?

e-fatura nasıl geçilir?

e-fatura işlemleri nasıl yapılır?

e-faturaya geçiş süreçleri

e-faturaya geçiş süreci

e-fatura başvurusu nasıl yapılır?

e-faturaya geçiş başvurusu nasıl yapılır?

E-Fatura Forum

E-Fatura ve geçiş işlemleri ile ilgili soru ve cevaplara ulaşabilmek için Gelir İdaresi Başkanlığının forum sayfasına ulaşabilmek için altta ki linki tıklayınız.

e-FATURA UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu – v 1.2)

Bakır, Çinko, Alüminyum ve Kurşun Ürünlerinin Tesliminde KDV Tevkifatı

Katma Değer Vergisi Genel Uygulama Tebliğinde konu ile ilgili olarak aşağıda ki açıklamalar yapılmıştır.

2.1.3.3.1. Külçe Metal Teslimleri

2.1.3.3.1.1. Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı

2.1.3.3.2. Bakır, Çinko, Alüminyum ve Kurşun Ürünlerinin Teslimi

2.1.3.3.2.1. Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı

Bakır ve alaşımlarından, çinko ve alaşımlarından, alüminyum ve alaşımlarından, kurşun ve alaşımlarından mamul, Tebliğin (I/C-2.1.3.3.2.2.) bölümünde belirtilen ürünlerin, Tebliğin (I/C-2.1.3.1/a ve b) bölümlerinde sayılanlara tesliminde, (Değişik ibare:RG-3/3/2020-31057)(17) (7/10) oranında KDV tevkifatı uygulanır.

Bunların, ilk üreticileri (cevherden üretim yapanlar) ile ithalatçıları tarafından tesliminde tevkifat uygulanmaz, sonraki safhaların teslimleri ise tevkifata tabidir.

2.1.3.3.2.2. Kapsam

2.1.3.3.4. Metal, Plastik, Lastik, Kauçuk, Kâğıt, Cam Hurda ve Atıkları ile Konfeksiyon Kırpıntılarından Elde Edilen Hammadde Teslimi (Değişik başlık:RG-6/7/2018-30470)(9)

2.1.3.3.4.1. Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı

KDV mükellefleri tarafından Tebliğin (I/C-2.1.3.3.4.2.) bölümünde belirtilen ürünlerin, Tebliğin (I/C-2.1.3.1/a ve b)bölümünde sayılanlara tesliminde, (9/10) oranında KDV tevkifatı uygulanır.

2.1.3.3.4.2. Kapsam

2.1.3.3.8. Demir-Çelik Ürünlerinin Teslimi (Ek bölüm:RG-21/4/2022-31816)(68)

2.1.3.3.8.1. Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı

2.1.3.3.8.2. Kapsam

Demir-çelik ve alaşımlarından mamul, Tebliğin (I/C-2.1.3.3.8.2.) bölümünde belirtilen ürünlerin, Tebliğin (I/C-2.1.3.1/a ve b) bölümlerinde sayılanlara tesliminde (4/10) oranında KDV tevkifatı uygulanır.

Benzer Kavramlar :

Bakırda kdv tevkifatı kaç dır?

Bakırda kdv tevkifatı oranı bedir?

Bakır kdv tevkifatı kaç dır?

Bakır kdv tevkifatı oranı bedir?

Bakırın kdv tevkifatı kaç dır?

Bakırın kdv tevkifatı oranı bedir?

Çinko kdv tevkifatı kaç dır?

Çinko kdv tevkifatı oranı bedir?

Çinko kdv tevkifatı kaç dır?

Çinko kdv tevkifatı oranı bedir?

Çinko kdv tevkifatı kaç dır?

Çinko kdv tevkifatı oranı bedir?

Alüminyum kdv tevkifatı kaç dır?

Alüminyum kdv tevkifatı oranı bedir?

Alüminyum kdv tevkifatı kaç dır?

Alüminyum kdv tevkifatı oranı bedir?

Alüminyum kdv tevkifatı kaç dır?

Alüminyum kdv tevkifatı oranı bedir?

Kurşun kdv tevkifatı kaç dır?

Kurşun kdv tevkifatı oranı bedir?

Kurşun kdv tevkifatı kaç dır?

Kurşun kdv tevkifatı oranı bedir?

Kurşun kdv tevkifatı kaç dır?

Kurşun kdv tevkifatı oranı bedir?

Demir kdv tevkifatı oranı bedir?

Demir kdv tevkifatı kaç dır?

Demir kdv tevkifatı oranı bedir?

Demir kdv tevkifatı kaç dır?

Demir kdv tevkifatı oranı bedir?

Demirin kdv tevkifatı oranı bedir?

Demirin kdv tevkifatı kaç dır?

Demirin kdv tevkifatı oranı bedir?

Demirin kdv tevkifatı kaç dır?

Demirin kdv tevkifatı oranı bedir?

Çelik kdv tevkifatı oranı bedir?

Çelik kdv tevkifatı kaç dır?

Çelik kdv tevkifatı oranı bedir?

Çelik kdv tevkifatı kaç dır?

Çelik kdv tevkifatı oranı bedir?

Çeliğin kdv tevkifatı kaç dır?

Çeliğin kdv tevkifatı oranı bedir?

Çeliğin kdv tevkifatı kaç dır?

Çeliğin kdv tevkifatı oranı bedir?

Kısmi Süreli Çalışma Nedir? Kaç Gün Üzerinden Yapılabilir?

12 Mayıs 2010 tarihli 27579 sayılı Sosyal Sigorta İşlemleri Yönetmeliğinin 101. maddesinin 1. bendinde ” (1) Sigortalının normal haftalık çalışma süresinin, tam süreli iş sözleşmesiyle çalışan emsal işçiye göre üçte ikisi oranından daha az belirlendiği çalışmalar kısmî süreli çalışmadır.” denilmektedir.

Sosyal Sigorta İşlemleri Yönetmeliğinin 101. maddenin tam metni aşağıda sunulmuştur.

Kısmi süreli çalışmalarda prim ödeme gün sayısı

MADDE 101 – (1) Sigortalının normal haftalık çalışma süresinin, tam süreli iş sözleşmesiyle çalışan emsal işçiye göre üçte ikisi oranından daha az belirlendiği çalışmalar kısmî süreli çalışmadır.

(2) Kısmi süreli çalışma, işveren ile sigortalının yazılı olarak yapılan iş sözleşmesinin niteliğine bağlı, aylık ücret karşılığı çalışma biçiminde imzalanmışsa, sigortalı haftalık çalışma süresine bakılmaksızın tam ay olarak bildirilir.

(3) İş sözleşmesi saat ücreti karşılığı yapılmış ise kısmi süreli çalışan sigortalıların ay içinde çalıştığı toplam sürenin, 4857 sayılı İş Kanununa göre günlük olağan çalışma süresi olan 7,5 saate bölünmesiyle, sigortalı için bildirilmesi gereken prim ödeme gün sayısı hesaplanır. Bu şekilde yapılacak hesaplamalarda 7,5 saatin altındaki çalışmalar 1 güne tamamlanır.

(4) 20/4/1967 tarihli ve 854 sayılı Deniz İş Kanunu ve 13/6/1952 tarihli ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanun kapsamında çalışan sigortalıların ay içinde çalıştığı toplam sürenin sekiz saate bölünmesiyle, ayda kaç gün sigortalı bildirileceği hesaplanır. Bu şekilde yapılacak hesaplamalarda 8 saatin altındaki çalışmalar 1 güne tamamlanır.

(5) Yazılı sözleşme ile sigortalının yapmayı üstlendiği işle ilgili olarak kendisine ihtiyaç duyulması hâlinde iş görme ediminin yerine getirileceğinin kararlaştırıldığı çağrı üzerine çalışmalarda, çalışma süresi gün, hafta ve ay olarak belirlenmiş ise bu süreler üzerinden; taraflar arasında çalışma süresi gün, hafta ve ay olarak belirlenmemiş ise sigortalının aylık çalışma süresi yukarıdaki fıkralar hükmünce hesaplanan gün sayısı üzerinden bildirilir. Ancak, çalışma süresinin gün, hafta ve ay olarak belirlenmiş süreden fazla olması hâlinde bu süre dikkate alınarak yukarıdaki fıkralar hükmünce hesaplanan gün sayısı üzerinden bildirilir. Bu fıkranın uygulanmasında 4857 sayılı İş Kanununun 14 üncü maddesi hükümleri de dikkate alınır.”

Sosyal Sigorta İşlemleri Yönetmeliği

İş Kanununa İlişkin Çalışma Süreleri Yönetmeliği

Benzer Soru, Kavram ve Konular :

Saatlik ücret üzerinden çalışmalarda puantaj hesabı

Saatlik çalışmalarda puantaj

Saatlik çalışma puantaj

Saatlik puantaj

Saatlik çalışma puantaj

Saatlik mesai puantaj

İş sözleşmesinin saat üzerinden yapılması

Saat üzerinden puantaj hesaplama

saatlik mesai

Yük Taşıma Aracı Güzergâh Kullanım İzin Belgesi ( Yük Taşımacılığı İzin Belgesi )

İstanbul Büyükşehir Belediyesi Karayolu Yük Taşımacılığı Yönergesi gereği kamyon ve kamyonet ile yük taşımacılığı faaliyetinde bulunan mükelleflere ” Yük Taşıma Aracı Güzergâh Kullanım İzin Belgesi ” alınması zorunluluğu getirilmiştir.

Yük Taşıma Aracı Güzergâh Kullanım İzin Belgesi işlemleri ile İstanbul Büyükşehir Belediyesinde Lojistik Yönetimi ve Terminaller Şube Müdürlüğüdür.

Lojistik Yönetimi ve Terminaller Şube Müdürlüğü

Telefon : 0212 449 46 72

Adres : İstanbul Büyükşehir Belediyesi Osmaniye Mah. Çobançeşme Koşuyolu Blv. No 5 Bakırköy/ İstanbul

DİLEKÇE ÖRNEĞİ Kamyonetler İçin – Yük Taşıma Aracı Güzergah Kullanım İzin Belgesi

DİLEKÇE ÖRNEĞİ Kamyonlar İçin – Yük Taşıma Aracı Güzergah Kullanım İzin Belgesi

Şahıs Firmaları İçin Gerekli Belgeler :

1- Vergi Levhası veya Oda faaliyet Belgesi

2- Araç Ruhsat fotokopileri

Yük Taşıma Aracı Güzergâh Kullanım İzin Belgesi bedeli yıllık 50,00 – TL

İzin ve Yetki Belgeleri Ücret Tarifeleri

İstanbul Büyükşehir Belediyesi Karayolu Yük Taşımacılığı Yönergesi

Benzer Kavramlar :

İBB Yük Taşımacılığı İzin Belgesi

Kamyon Yük Taşımacılığı İzin Belgesi

Kamyonet Yük Taşımacılığı İzin Belgesi

Taşıma izin belgesi

Nakliyeci Yük Taşımacılığı İzin Belgesi

İstanbul Büyükşehir Belediyesi Yük Taşımacılığı İzin Belgesi

Taşımacılık izin belgesi

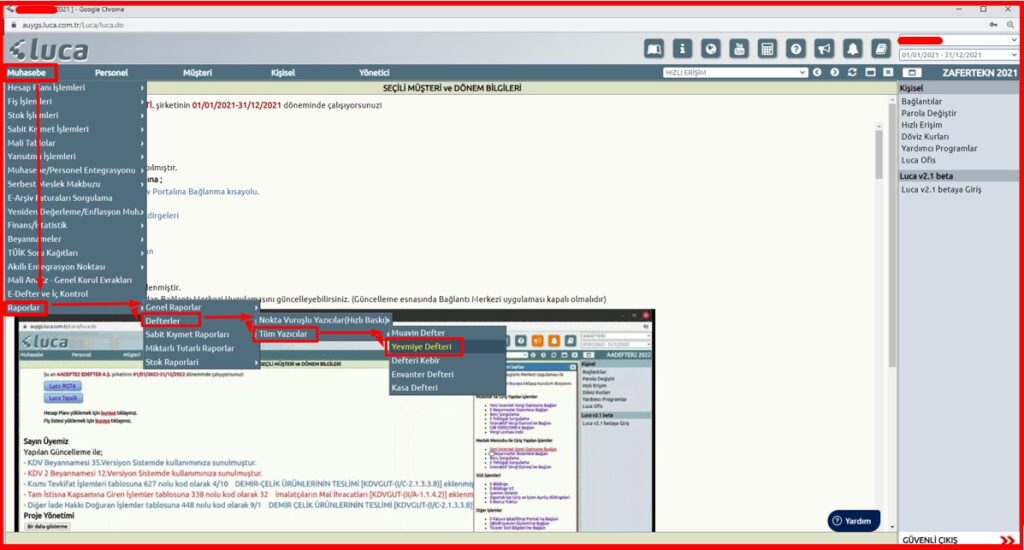

Luca Muhasebe Programında Yevmiye Defter Basımı Nasıl Yapılır?

Luca’da kayıtlı olan muhasebe fişlerinin kağıt ortamında resmi tasdikli Yevmiye Defterine basmadan önce gerekli kontrollerin yapılması gerekmektedir.

1- Açılış fişi ve kapanış fişinin Luca Muhasebe Programında aktif kayıtlı olması gerekmektedir.

2- Mizan kontrolünün yapılması gerekmektedir. Dönem başı ve dönem sonu tarih aralığında ki Mizan “ Bakiyesiz Hesapları Gösterme “ seçeneği “ Evet “ olarak seçilip yapılmalıdır ve Mizan değerleri sıfır olarak Mizan Raporunda görünmelidir.

3- Fiş Numaralandırma işlemi yeniden yapılmalıdır.

4- Kağıt ortamında onaylı resmi defter sayfa sayısı ile basılacak sayfa sayısı karşılaştırılmalıdır. ( Bu kontrolün yıl içerisinde yapılması önem arz etmektedir. Onaylı defterin yetmeme ihtimali olduğunda ek defter bastırılmalıdır.

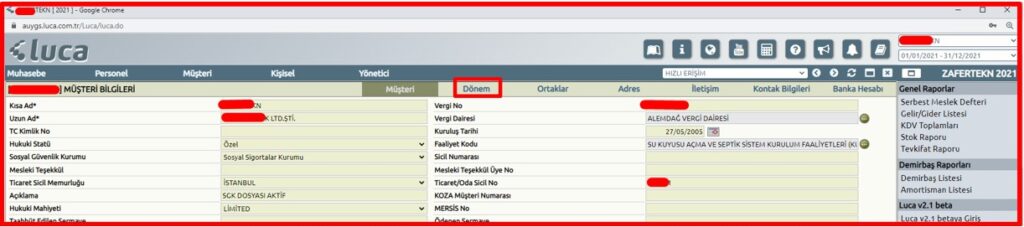

Ana ekranda iken

- Yönetici

- Müşteri İşlemleri

- Müşteri Listesi

- “ Müşteri Listesi “ kısmından müşterinin unvanın olduğu satır çift tıklanarak Müşteri Kartı görüntülenir.

- Açılan sayfadan “ Dönem “ yazısı tıklanarak dönem seçimi yapılır.

- Seçilen dönem çift tıklanarak dönem ekranı açılır.

- “ Fişleri Yeniden Numaralandır “ yazısının kutucuğu maus ile tik konularak işaretlenmeli ve “ Kaydet “ butonu ile işlem kayıt işlemi yapılmalıdır.

- ” Tamam ” tıklanarak devam edilir.

- Fişlerin yeniden numaralandırma işleminden sonra Luca Muhasebe Programının ana ekranına kendiliğinden geçilir.

- Fiş Listesine girildiğinde alttaki görselde ki gibi fişlerin birden başlayarak yeniden sıralandığı görülür.

- Yevmiye Defteri oluşturma ekranına geçmek için aşağıda ki işlemler yapılır.

- Aşağıda ki parametrelere göre seçim yapılacaktır.

- İlgili yılın tarih aralığı girilmelidir.

- Rapor Türü “ PDF “ Word veya excel olarak da döküm alınabilir.

- Parametreler girildikten sonra “ Rapor “ yazısı tıklanarak rapor oluşturulur.

Yevmiye Defteri PDF formatında aşağıda ki gibi oluşturulur.

Yevmiye Defteri ” 101 ” sayfadan oluşmaktadır.

Benzer Kavramlar :

Luca muhasebe programı yevmiye defteri basımı

Luca muhasebe programı yevmiye defter dökümü

Luca yevmiye defteri basımı

Luca yevmiye defter dökümü

Luca resmi defter basımı

Luca resmi defter dökümü

Luca defter basımı

Luca defter dökümü

Luca muhasebe defter basımı

Luca muhasebe defter dökümü

KESİNLEŞTİRME TARİHİ İŞLEMLERİ NEDİR? NE İŞE YARAR? ( LUCA MUHASEBE PROGRAMI )

Luca Muhasebe Programında Kesinleştirme Tarihi: Belirlenen tarih ve öncesine fiş girişini engellemeye yönelik tarih belirleme işlemidir. Tarih belirleme, değiştirme ve silme işlemi firma yetkilileri tarafından yapılabilmektedir.

” Müşteri Listesi ” açıldıktan sonra ilgili firma ” ZZ UYGULAMA ” çift tıklanarak görüntülenir.

” Dönem ” seçimi yapabilmek için ” Dönem ” yazısı tıklanır.

Kesinleştirme tarihi belirlenecek dönem çift tıklanarak görüntülenir.

” Kesinleştirme Tarihi ” üst resimde ki tarih kısmına girilip ekranın sağ alt köşesinde ki ” Kaydet ” tıklanarak kayıt edilir.

” Kesinleştirme Tarihi ” girilip ” Kaydet ” yazısı tıklandığında ekran kendiliğinden aşağıda ki resimde görüldüğü gibi Luca Ana Ekranına geçiş yapar.

Bu şekilde 05.01.2021 tarihi ” Kesinleştirme Tarihi ” olarak belirlenmiştir. Kesinleştirme tarihi silinmeden veya değiştirilmeden ilgili mükellefe 05.01.2021 tarihine veya öncesine fiş girişi yapılamaz.

Üstte ki görsel de görüldüğü gibi Kesinleştirme Tarihi olan 05.01.2021 tarihi veya öncesine fiş girişi yapılmak istendiğinde ekranın sağ alt tarafında ” Kesinleştirme tarihinden (05/01/20219 öncesine fiş kesemezsiniz. ” ikazı görülür.

Benzer Kavramlar :

Luca kesinleştirme tarihi nedir?

Luca da geçmiş tarihe fiş işleme nasıl engellenir

Luca da geçmiş döneme fiş işleme nasıl engellenir

Luca da geçmiş tarihe bilgi girişi nasıl engellenir

Luca da geçmiş tarihe veri girişi nasıl engellenir

Ticaret Odasından Elektronik İmzalı Faaliyet Belgesi Nasıl Alınır? (İTO)

İstanbul Ticaret Odasına kayıtlı üyelerin E-Faaliyet Belgeleri (Elektronik İmzalı Faaliyet Belgeleri) İstanbul Ticaret Odasının resmi internet sitesinden kredi kartı ile ödeme yapılıp alına bilmektedir.

Uygulama il ilgili videoyu aşağıda ki videodan seyredebilirsiniz.

Benzer Kavramlar :

Faaliyet belgesi nasıl alınır

Faaliyet belgesini nasıl alırım

Faaliyet belgesi nereden alınır

E-faaliyet belgesi nasıl alınır

E-faaliyet belgesi nereden alınır

Elektronik faaliyet belgesi nasıl alınır

Elektronik faaliyet nereden alınır

İTO faaliyet belgesi

İTO elektronik faaliyet belgesi

Ticaret odası faaliyet belgesi nereden alınır

Ticaret odası faaliyet belgesi nasıl alınır

Ticaret odası elektronik faaliyet belgesi nereden alınır

Ticaret odası elektronik faaliyet belgesi nasıl alınır

Ticaret odası e-faaliyet belgesi nereden alınır

Ticaret odası e-faaliyet belgesi nasıl alınır

İto faaliyet belgesi nasıl alınır

İto faliyet belgesi nereden alınır

Basit Usulden Gerçek Usule Geçen Mükellefler Geçiş Tarihi İtibariyle Mevcut Olan Malların KDV’sini Kullana Bilir Mi?

Konu ile ilgili Balıkesir Vergi Dairesi Başkanlığının 30.04.2020 tarihli ” Basit usulden gerçek usule geçen mükelleflerde KDV indirimi ” konulu özelgesi mevcut olup aşağıda ki linki tıklayarak özelgeye ulaşabilirsiniz.

Basit usulden gerçek usule geçen mükelleflerde KDV indirimi

Benzer Kavramalar :

Basit Usulden Gerçek Usule Geçişte kdv uygulaması

Basit Usulden Gerçek Usule Geçişte mevcut malların KDV’si kullanıla bilinir mi?

Basit Usul Deftere Tabi Mükellef KDV

Basit Usulden Gerçek Usule Geçişte stokların kdv durumu

Basit Usul deftere tabi mükellefiyete geçişte malların kdv si

Adi Ortaklık Kurulmadan Önce Ortaklar Adına Kesilen Faturaların Adi Ortaklıkta Kullanımı

Konu ile ilgili Sakarya Vergi Dairesi Başkanlığının 02.11.2020 tarihli ” Adi Ortaklık Kurulmadan Önce Ortaklar Adına Kesilen Faturaların Adi Ortaklıkta Kullanımı ” konulu özelgesi mevcut olup aşağıda ki linki tıklayarak özelgeye ulaşabilirsiniz.

Adi Ortaklık Kurulmadan Önce Ortaklar Adına Kesilen Faturaların Adi Ortaklıkta Kullanımı

Vergi Usul Kanunu Yönünden Değerlendirme….

İlgili özelge de gerekli izah yapıldıktan sonra ” …..Buna göre, adi ortaklığınıza mükellefiyet tesis ettirilmeden önce, adi ortaklık olarak yürüteceğiniz faaliyetinize ilişkin satın alınan mal ve hizmetler ile diğer giderlere ait bulunan ve ortaklarınız adına düzenlenen belgelerin, işe başlanılmasını müteakip 213 sayılı Kanunun 219 uncu maddesine uygun olarak kayıtlara intikal ettirilmesi mümkün bulunmaktadır. Ancak, söz konusu durumda, adi ortaklık mükellefiyetinin tesis edilmesinden evvel iktisap edilen amortismana tabi iktisadi kıymetlerin 213 sayılı Kanunun geçici 5 inci maddesine uygun olarak adi ortaklık envanterine dahil edilmesi ve amortisman uygulamasına konu edilmesi gerekmektedir. ” denilmektedir.

Gelir Vergisi Kanunu Yönünden Değerlendirme :

İlgili özelge de gerekli izah yapıldıktan sonra ” Bu hükümlere göre; özel muayenehanelerde sağlanan diş hekimliği uygulama faaliyeti nedeniyle kurulan Adi Ortaklığınızın ve Ortaklığınıza bağlı çalışan ortakların elde ettiği kazancın serbest meslek kazancı olarak kabul edilerek, ortakların serbest meslek faaliyeti neticesinde elde ettikleri kazançlardan dolayı ayrı ayrı gelir vergisi, ortaklık adına Katma Değer Vergisi ile Gelir Stopaj Vergisi yönünden mükellefiyet tesis edilmesi gerekmekte olup adi ortaklıktan elde edilen kar veya zararın, ortaklıktaki hisseler oranında paylaşılarak serbest meslek kazancına ilişkin genel esaslar çerçevesinde beyan edilerek vergilendirilmesi gerekmektedir.

Diğer taraftan, Ortaklığınız adına yapılan mükellefiyet tesisi tarihinden önce her iki ortağınız tarafından diş hekimliği faaliyeti nedeniyle verilen hizmetlerin serbest meslek kazancı olarak vergilendirilmesi gerekmekte olup bu faaliyetler dolayısıyla yapılan giderlerin, Ortaklığınıza ait bir gider niteliğinde olmaması ve adi ortaklık adına belgelendirilmemesi halinde indirim konusu yapılması mümkün bulunmamaktadır.

Ancak, Ortaklık adına mükellefiyet tesis ettirilmeden önce yapılan gider ve harcamaların, ortakların kendi şahsi işleri ile ilgili olmaması, yeni kurulan ortaklığın faaliyetinin yürütülmesi ile ilgili olması kaydıyla Gelir Vergisi Kanununun 68 inci maddesine göre serbest meslek kazancının tespitinde gider olarak dikkate alınması mümkün bulunmaktadır. ” denilmektedir.

KDV Kanunu Yönünden Değerlendirme :

İlgili özelge de gerekli izah yapıldıktan sonra ” Yukarıda yer alan hüküm ve açıklamalar çerçevesinde; adi ortaklık adına mükellefiyet tesis edilmeden önce gerçekleşen alımlar nedeniyle ortaklardan biri adına düzenlenen belgelerde gösterilen KDV’nin, söz konusu alımların ortakların kendi şahsi işleri ile ilgili olmaması ve ortaklar tarafından varsa kendi KDV beyannamelerinde indirim konusu yapılmamış olması, yeni kurulan ortaklık faaliyetinin yürütülmesine ilişkin olması, belgelerin işe başlanılmasını müteakip Vergi Usul Kanunu hükümleri uyarınca öngörülen sürede yasal defterlere kaydedilmesi ve (özelge talep tarihi itibarıyla yürürlükte bulunan ve işlemlere konu dönemde geçerli olan düzenlemeye göre) vergiyi doğuran olayın vuku bulduğu takvim yılının aşılmaması şartıyla ortaklık tarafından indirime konu edilmesi mümkün bulunmaktadır. ” denilmektedir.

Benzer Kavramlar :

Adi ortaklık kurulma aşamasında ortaklar adına düzenlenen faturalar kullanılabilinir mi?

Adi ortaklık ortak fatura kullanılır mı?

Adi ortaklıklarda açılış giderlerinin kullanılması

Adi ortaklıkta açılışta ortak adına düzenlenen faturanın kullanılması

Adi ortaklık açılış gider kullanımı

Adi ortaklık açılış fatura kullanımı

Adi ortaklık kurulmadan önce ortaklar adına yapılan giderler kullanılabilir mi

Adi ortaklık kurulurken ortaklar adına yapılan giderler kullanılabilir mi

Adi ortaklık kurulması safhasında ortaklar adına yapılan giderler kullanılabilir mi

Adi ortaklık giderleri

Adi ortaklık kuruluş öncesi giderler kullanılabilir mi

Adi ortaklık kuruluş sırsında ki giderler kullanılabilir mi

İşveren Tarafından Sigortalı Girişim Yapıldı mı? Nasıl Öğrenebilirim? İşveren Tarafından Sigortalı Çıkışım Yapıldı mı? Nasıl Öğrenebilirim?

Çalışanlar resmi sigortalı giriş ve çıkışlarını kendi e-devlet bilgileri ile e-devlet sistemi üzerinden görüntüleyebilirler ve barkodlu belge oluştura bilirler.

Benzer Kavramlar :

İşveren tarafından sigortalı girişim yapıldı mı?

Sigortalılığım başladı mı?

Sigortam var mı nasıl öğrenebilirim

İşveren tarafından sigorta çıkışım yapıldı mı? Nasıl öğrene bilirim?

SGK dan çıkış yapıldı mı nasıl öğrene bilirim

Sigortam devam ediyor mu?

SSK çıkışım yapıldı mı?

Sigorta başlangıç belgesi oluşturma

Sigorta çıkış belgesi oluşturma

Sigorta başlangıç belgesi görüntüleme

Sigorta çıkış belgesi görüntüleme

SSK dan çıkarıldım mı?

SSK devam ediyor mu?

İşe girişim yapıldı mı?

İşe girişim oldu mu?

İşveren işe girişimi yaptı mı?

sigorta girişim yapıldı mı?

sigortalı girişim

Sigorta girişimi göre bilirmiyim?

Sigortalılığımı nasıl öğrenebilirim

Aylık Prim Ve Hizmet Belgesinin Sosyal Güvenlik Kurumuna Verilmesine Ve Primlerin Ödenme Sürelerine Dair Usul Ve Esaslar Hakkında Tebliğ

**********************Tebliğ İçerisinde Aratma Yapmak İçin Benzer Kavramlar :

SGK Eksik gün nedenleri

SGK işten çıkış nedenleri

SGK belge türleri

Aylık prim ve hizmet belgesinde bulunması gerekli bilgiler

Aylık prim ve hizmet belgesi örneği

Aylık prim ve hizmet belgesi excel örneği

Hazine ve Maliye Bakanlığı Tarafından İlan Edilen Yeniden Değerleme Oranları

Yeniden Değerleme Oranlarının Yıllık Listesi

|

YILLAR |

YENİDEN DEĞERLEME ORANLARI |

|

|

2021

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:533) |

% 36,20

|

|

2020

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:521) |

% 9,11

|

|

2019

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:512) |

% 22,58

|

|

2018

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:503) |

% 23,73

|

|

2017

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:484) |

%14,47

|

|

2016

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:474) |

%3,83

|

|

2015

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:457) |

%5,58

|

|

2014

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:441) |

%10,11

|

|

2013

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:430) |

%3,93

|

|

2012

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:419) |

%7,80

|

|

2011

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:410) |

%10,26

|

|

2010

|

Yılı yeniden değerleme oranı(VUK Genel Tebliği No:401) |

%7,7

|

Benzer Kavramlar :

2021 Yılı yeniden değerleme oranı nedir?

2021 Yılı yeniden değerleme oranı kaç?

Yıllara göre yeniden değerleme oranları

Yıllara göre yeniden değerleme oranı listesi

E-Belgeler / E-Fatura ve E-Defter (E-İşlemleri)

1 Sıra Nolu Elektronik Defter Genel Tebliği

509 Sıra No Vergi Usul Kanunu Genel Tebliği

E-Faturaya Geçmek Zorunda Olanlar Kimlerdir?

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği ” IV.1.4. e-Fatura Uygulamasına Geçiş Zorunluluğu “

” IV.1.4. e-Fatura Uygulamasına Geçiş Zorunluluğu

a) Aşağıda sayılan mükellef gruplarının e-Fatura uygulamasına dâhil olmaları ve bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen

istisnai durumlar haricinde, e-Fatura uygulamasına kayıtlı diğer kullanıcılara faturalarını e-Fatura olarak düzenlemeleri ve bunlardan e-Fatura olarak

almaları zorunludur.

1- (Değişik:RG-22/1/2022-31727) Brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı);

a) 2018, 2019 veya 2020 hesap dönemleri için 5 Milyon TL,

b) 2021 hesap dönemi için 4 Milyon TL,

c) 2022 veya müteakip hesap dönemleri için 3 Milyon TL

ve üzeri olan mükellefler.

2- 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji

Piyasası Düzenleme Kurumu (EPDK)’ndan lisans alan (bayilik lisansı dâhil) mükellefler.

3- Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedekimalları imal, inşa ve/veya ithaledenler.

4- Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine aracılık etmek üzere internet ortamında

23/10/2014 tarihli ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanunda tanımlanan başkalarına ait iktisadi ve ticari faaliyetlerin

yapılmasına elektronik ticaret ortamını sağlayan gerçek ya da tüzel kişi aracı hizmet sağlayıcıları, internet ortamında gerçek ve tüzel kişilere ait

gayrimenkul, motorlu araç vasıtalarının satılmasına veya kiralanmasına ilişkin ilanları yayınlayan internet sitelerinin sahipleri veya işleticileri ile internet

ortamında reklamların yayınlanmasına aracılık faaliyetinde bulunan internet reklamcılığı hizmet (Değişik ibare:RG-22/1/2022-31727)aracıları ile

kendilerine veya aracı hizmet sağlayıcılarına ait internet sitelerinde veya diğer her türlü elektronik ortamda mal veya hizmet satışını gerçekleştiren

mükelleflerden, 2020 veya 2021 hesap dönemleri için 1 Milyon TL, 2022 veya müteakip hesap dönemleri için 500 Bin TL ve üzeri brüt satış hasılatı

(veya satışları ile gayrisafi iş hasılatı) olanlar.

5- 11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi

Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler.

6. (Ek:RG-9/2/2021-31390) Sosyal Güvenlik Kurumu ile sözleşme imzalayan sağlık hizmeti sunucuları ile medikal malzeme ve ilaç/etken

madde temin eden tüm mükellefler (hastane, tıp merkezleri, dal merkezleri, diyaliz merkezleri, Sağlık Bakanlığından ruhsatlı diğer özelleşmiş tedavi

merkezleri, tanı, tetkik ve görüntüleme merkezleri, laboratuvarlar, eczaneler, tıbbi cihaz ve malzeme tedarikçileri, optisyenlik müesseseleri, işitme

merkezi, kaplıcalar, beşeri tıbbi ürün/ürün sunan ve/veya üreten özel hukuk tüzel kişileri ve bunların tüzel kişiliği olmayan şubeleri,ecza depoları vb.).

b) e-Fatura uygulamasına dahil olma zorunluluğu bulunan (Değişik ibare:RG-22/1/2022-31727)mükellefler ile ihtiyari olarak uygulamaya

dahil olan mükelleflerin, birbirlerine sattıkları mallar ve/veya ifa ettikleri hizmetler için (Değişik ibare:RG-22/1/2022-31727) düzenlemeleri ve

almaları gereken faturaları, bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen istisnai durumlar haricinde e-Fatura olarak düzenlemeleri ve

almalarızorunludur.

c) 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli cetvellerde yer alan idare, kurum ve kuruluşlar ile iktisadi

kamu kuruluşlarının e-Fatura uygulamasından yararlanma zorunluluğu, usul ve esasları Muhasebat Genel Müdürlüğü’nce tespit edilen Bütünleşik Kamu

Mali Yönetim Sistemiçerçevesinde belirlenir.

ç) e-Fatura uygulamasından yararlanan kayıtlı kullanıcıların güncel listesiebelge.gib.gov.tr adresinden yayımlanır.

d) Bu Tebliğle belirlenen hadlerin altında kalan mükellefler de istemeleri halinde e-Fatura uygulamasından yararlanabilir.

e) e-Fatura uygulamasına geçme zorunluluğu olan mükelleflerin; tam bölünme, birleşme (devralma şeklinde birleşme ve yeni kuruluş şeklinde

birleşme) veya tür (nev’i) değişikliğine gitmeleri halinde devrolunan veya birleşilen tüzel kişi mükellefler ile tam bölünme veya tür (nev’i) değişikliği

sonucunda ortaya çıkan yeni tüzel kişi mükellefler e-Fatura uygulamasına geçmek zorundadır. Uygulamalara geçme süresi hiçbir koşulda işlemin

ticaret siciline tescil tarihini izleyen ayın başından itibaren 3 ayı geçemez.

f) Başkanlık, yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri veya

mükellef gruplarını, faaliyet, sektör ve ciro tutarına bağlı olmaksızın, yazılı bildirim yapmak ve geçiş hazırlıkları için en az 3 ay süre vermek suretiyle eFatura uygulamasına geçme zorunluluğu getirmeye yetkilidir. Kendisine yazılı bildirim yapılan mükelleflerin, yazılı bildirimde belirtilen süreler içinde eFatura uygulamasına dâhil olması gerekmektedir. Yazılı bildirim yapılan mükelleflerin, yazıda belirtilen süreler içinde e-Fatura uygulamasına dahil olması

ve e-Fatura uygulamasına kayıtlı kullanıcılara düzenleyecekleri faturaları e-Fatura olarak düzenlemeleri gerekmektedir. Bu zorunluluğa uymayan

mükellefler hakkında Kanunda öngörülen hükümler uygulanır.

7- (Ek:RG-22/1/2022-31727) Gayrimenkul ve/veya motorlu taşıt, inşa, imal, alım, satım veya kiralama işlemlerini yapanlar ile bu işlemlere

aracılık faaliyetinde bulunan mükelleflerden brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı);

a) 2020 veya 2021 hesap dönemleri için 1 Milyon TL,

b) 2022 veya müteakip hesap dönemleri için 500 Bin TL

ve üzeri olan mükellefler.

8- (Ek:RG-22/1/2022-31727) Kültür ve Turizm Bakanlığı ile belediyelerden yatırım ve/veya işletme belgesi almak suretiyle konaklama hizmeti

veren otel işletmeleri. “

**********************Yazı İçerisinden Aratmak İçin Benzer Kavramlar :

Faaliyet türlerine göre e-faturaya geçiş zorunluluğu

Faaliyet çeşitlerine göre e-faturaya geçiş zorunluluğu

İnşaat işlerinde e-faturaya geçiş zorunluluğu

Müteahhitlerin e-faturaya geçiş zorunluluğu

Müteahhit e-fatura geçiş zorunluluğu

Oto galerileri e-fatura geçiş zorunluluğu

Galerilerin e-faturaya geçiş zorunluluğu

Emlakçıların e-faturaya geçiş zorunluluğu

Emlak komisyoncularının e-faturaya geçiş zorunluluğu

E-Fatura Uygulamasına Geçme Zorunluluğunda Genel Hadler

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği ” IV.1.4. e-Fatura Uygulamasına Geçiş Zorunluluğu “

1- (Değişik:RG-22/1/2022-31727) Brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı);

a) 2018, 2019 veya 2020 hesap dönemleri için 5 Milyon TL,

b) 2021 hesap dönemi için 4 Milyon TL,

c) 2022 veya müteakip hesap dönemleri için 3 Milyon TL

ve üzeri olan mükellefler

**********************Yazı İçerisinden Aratmak İçin Benzer Kavramlar :

Hasılata göre e-faturaya geçiş zorunluluğu

Hasılat durumuna göre e-faturaya geçiş zorunluluğu

Gelir durumuna göre e-faturaya geçiş zorunluluğu

Yıllık gelir e-faturaya geçiş zorunluluğu

Gayrimenkul inşa işleri ile uğraşanlarda e-fatura uygulamasına geçme zorunluluğu;

Motorlu taşıt alım satım işleri ile uğraşanlarda e-fatura uygulamasına geçme zorunluluğu;

Gayrimenkul kiralama işlerinde e-fatura uygulamasına geçme zorunluluğu;

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği IV.1.4./7

7- (Ek:RG-22/1/2022-31727) Gayrimenkul ve/veya motorlu taşıt, inşa, imal, alım, satım veya kiralama işlemlerini yapanlar ile bu işlemlere

aracılık faaliyetinde bulunan mükelleflerden brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı);

a) 2020 veya 2021 hesap dönemleri için 1 Milyon TL,

b) 2022 veya müteakip hesap dönemleri için 500 Bin TL

ve üzeri olan mükellefler

**********************Yazı İçerisinden Aratmak İçin Benzer Kavramlar :

İnşaat işlerinde e-faturaya geçiş zorunluluğu

Müteahhitlerin e-faturaya geçiş zorunluluğu

Müteahhit e-fatura geçiş zorunluluğu

Oto galerileri e-fatura geçiş zorunluluğu

Galerilerin e-faturaya geçiş zorunluluğu

Soru ) 2021 Yılı mali verilerine göre ( brüt satış hasılatı veya satışları ile gayrisafi iş hasılatı) E-Fatura uygulamasına geçmek zorunda olanlar hangi tarihten itibaren e-fatura uygulamasına geçmek zorunda dır?

Cevap ) ” 2020 veya müteakip hesap dönemlerinde sağlayan mükellefler, ilgili hesap dönemini izleyen yılın yedinci ayının başından itibaren, e-Fatura uygulamasına geçmek zorundadır. ” 2021 yılı brüt satış hasılatı veya satışları ile gayrisafi iş hasılatına göre e-fatura uygulamasına geçmek zorunda olanlar 01.07.2022 den itibaren e-fatura uygulamasına geçmek zorundadırlar

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği ” IV.1.4. e-Fatura Uygulamasına Geçiş Zorunluluğu (a) “

E-faturaya Geçiş Süreçleri :

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği ” IV.1.5. e-Fatura Uygulamasına Geçiş Süresi “

” IV.1.5. e-Fatura Uygulamasına Geçiş Süresi

Bu Tebliğin “IV.1.4.” numaralı bölümde yer alan zorunluluk kapsamına giren mükelleflerden:

a) (Değişik ibare:RG-22/1/2022-31727) Söz konusu bölümün (a) fıkrasının (1) numaralı bendi kapsamında olanlardan brüt satış hasılatı (veya

satışları ile gayrisafi iş hasılatı) şartını 2018 veya 2019 hesap dönemlerinde sağlayan mükellefler 1/7/2020 tarihinden itibaren, 2020 veya müteakip hesap

dönemlerinde sağlayan mükellefler, ilgili hesap dönemini izleyen yılın yedinci ayının başından itibaren e-Fatura uygulamasına geçmek zorundadır.

b) Özel Tüketim Vergisi Kanununa ekli (I) sayılı liste kapsamındaki mallar nedeniyle EPDK’dan lisans alımı veya mezkur Kanuna ekli (III) sayılı

liste kapsamındaki malların imal, inşa veya ithalini 2019 yılında gerçekleştirenler 1/7/2020 tarihinden itibaren, 2020 veya müteakip yıllarda

gerçekleştirenler ise, lisans alımı veya imal, inşa veya ithalin gerçekleştirildiği ayı izleyen dördüncü ayın başından itibaren e-Fatura uygulamasına

geçmek zorundadır.

c) Aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayanlar 1/7/2020 tarihine kadar (2020 veya

müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigaletmek üzere işe başlayacak mükellefler ise işe başlama tarihinden itibaren

3 ay içinde) (Ek ibare:RG-22/1/2022-31727), kendilerine veya aracı hizmet sağlayıcılarına ait internet sitelerinde veya diğer her türlü elektronik

ortamlarda mal veya hizmet satışını gerçekleştiren mükelleflerden söz konusu bölümün (a) fıkrasının (4) numaralı bendinde belirtilen brüt satış hasılatı

(veya satışları ile gayrisafi iş hasılatı) şartını 2020 veya 2021 hesap dönemlerinde sağlayanlar 1/7/2022 tarihine kadar, 2022 veya müteakip hesap

dönemlerinde sağlayanlar ilgili hesap dönemini izleyen yedinci ayın başına kadar başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura

uygulamasına geçmek zorundadır.

ç) 11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi

Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler 1/1/2020 tarihine kadar (2020

veya müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükellefler ise işe başlama tarihinden

itibaren 3 ay içinde) başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçmek zorundadır.

d) (Ek:RG-9/2/2021-31390)Bu Tebliğin “IV.1.4” numaralı bölümünün (a) fıkrasının (6) numaralı bendinde sayılanlar 1/7/2021 tarihinden

itibaren, bu tarihten sonra Sosyal Güvenlik Kurumu ile sözleşme imzalayanlar ise söz konusu Kuruma fatura düzenlemeye başlamadan önce e-Fatura

uygulamasına geçmek zorundadır.

e) (Ek:RG-22/1/2022-31727) Söz konusu bölümün (a) fıkrasının (7) numaralı bendi kapsamında olanlardan mezkûr bentte belirtilen brüt satış

hasılatı (veya satışları ile gayrisafi iş hasılatı) şartını 2020 veya 2021 hesap dönemlerinde sağlayan mükellefler 1/7/2022 tarihine kadar, 2022 veya

müteakip hesap dönemlerinde sağlayan mükellefler ilgili hesap dönemini izleyen yedinci ayın başına kadar başvurularını ve fiili geçiş hazırlıklarını

tamamlayarak e-Fatura uygulamasına geçmek zorundadır.

f) (Ek:RG-22/1/2022-31727) Söz konusu bölümün (a) fıkrasının (8) numaralı bendi kapsamında olanlardan, bu Tebliğin yayım tarihi (bu tarih

dâhil) itibarıyla faaliyette bulunanlar 1/7/2022 tarihine, bu Tebliğin yayım tarihinden sonra faaliyete başlayanlar ise, faaliyete başladıkları ayı izleyen

dördüncü ayın başına kadar başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçmek zorundadır.”

**********************Yazı İçerisinden Aratmak İçin Benzer Kavramlar :

E-faturaya ne zaman geçilmesi gerekir.

E-faturaya geçişte süreler

E-faturaya geçişte zorunluluğu süreler

E-faturaya geçişte zorunluluğu ne zaman başlıyor

E-fatura geçiş zorunluluğu başlangıç tarihi

E-Fatura zorunluluğu kapsamında olamayan mükellefler de istemeleri halinde e-fatura uygulamasına geçebilirler mi?

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği IV.1.4./6-d

d) Bu Tebliğle belirlenen hadlerin altında kalan mükellefler de istemeleri halinde e-Fatura uygulamasından yararlanabilir.

Tebliğin IV.1.4/a-1 bölümü kapsamında olanlar 2021 Yılı Brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) değerlerine göre e-faturaya geçmek zorunda olanlar ne zaman e-fatura uygulamasına geçmek zorundadır?

Cevap : 1 Temmuz 2022 tarihinden itibaren e-faturaya geçmek zorundalar.

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği IV.1.5/a

Soru ) E-Faturaya süresinde geçmeme ve süresinde başvuru yapılmamasının cezai yükümlülüğü nedir?

Cevap ) İlgili mevzuat biriminin verdiği bilgiye göre mükellefin ; “*Süresinde e-faturaya dahil olunmaması halinde mükerrer 355. md uyarınca özel usulsüzlük cezasını gerektirir.

*Süresinde başvuru yapmama 352/7. Bendi…> 2.derece usulsüzlük cezasını gerektirir.

* Hem süresinde başvuru yapmayıp, hem de süresinde e-faturaya geçmeme durumunda usulsüzlük ve

özel usulsüzlük ayrı ayrı kesilir.

https://ebelge.gib.gov.tr/dosyalar/SSS_TABLO_(06.02.2018).pdf

**********************Yazı İçerisinden Aratmak İçin Benzer Kavramlar :

E-fatura zamanında geçmemenin cezası nedir?

E-faturaya geçmeme cezası

E-fatura geçmeme cezası

E-fatura geçiş cezası

E-İrsaliye uygulamasına geçmek isteyenler e-fatura uygulamasına geçmek zorunda mı?

Cevap : Evet

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği / IV.3.2. e-İrsaliye Uygulamasına Dâhil Olma

E-fatura uygulamasına kayıtlı olanlarda brüt satış hasılatına (veya satışları ile gayrisafi iş hasılatı) bağı olarak E-İrsaliye uygulamasına geçiş haddi ne kadar?

Cevap : 2021 veya müteakip hesap dönemlerinde 10 Milyon TL ve üzeri olan mükellefler.

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği / IV.3.5. e-İrsaliye Uygulamasına Geçiş Zorunluluğu/7

01.2.2020 Tarihinden (bu tarih dâhil) itibaren Serbest Meslek faaliyetine başlayanlar ne zaman E-Serbest Meslek Makbuzu uygulamasına geçmek zorundadır?

İşe başladıkları ayı izleyen 3 üncü ayın sonuna, kadar e-Serbest Meslek Makbuzu uygulamasına dahil olmalar ve bu tarihlerden itibaren e-Serbest Meslek Makbuzu düzenlemelerizorunludur.

Kaynak : 509 Sıra No Vergi Usul Kanunu Genel Tebliği / IIV.4.5. e-Serbest Meslek Makbuzu Uygulamasına Geçiş Süresi / (b)

E-DEFTER İŞLEMLERİ :

Soru Çeşitleri ;

- Kimler e-deftere geçmek zorundadır?

- Kimler e-deftere geçecek

- E-defter zorunlu mu?

- Elektronik deftere kimler geçecek?

- Elektronik deftere zorunluluk

- E-defter zorunlu

3.2. e-Defter Uygulamasına Dâhil Olma Zorunluluğu

3.2.1. Aşağıda sayılan mükelleflerin e-Defter uygulamasına dâhil olmaları zorunludur.

1- e-Fatura uygulamasına geçiş zorunluluğu bulunan mükellefler.

2- Türk Ticaret Kanununun 397 nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler.

3.2.2. Başkanlık, yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri veya mükellef gruplarını faaliyet, sektör ve ciro tutarına bağlı olmaksızın, yazılı bildirim yapmak ve geçiş hazırlıkları için en az 3 ay süre vermek suretiyle e-Defter uygulamasına geçme zorunluluğu getirmeye yetkilidir.

Kendisine yazılı bildirim yapılan mükelleflerin, yazılı bildirimde belirtilen süreler içinde eDefter uygulamasına dâhil olması gerekmektedir.

3.2.3. 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli cetvellerde yer alan idare, kurum ve kuruluşlar ile iktisadi kamu kuruluşlarının e-Defter uygulamasından yararlanma zorunluluğu bulunmamakla birlikte isteğe bağlı olarak uygulamaya dâhil olabilirler.

3.2.4. Bu Tebliğ ile belirlenen zorunluluk kapsamına girmeyenlerden 17/12/2017 tarihli ve 30273 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 486) ile usul ve esasları belirlenen Defter Beyan Sistemi kapsamı dışında kalan mükelleflerin de istemeleri halinde e-Defter uygulamasına dâhil olması mümkündür. e-Defter uygulamasına isteğe bağlı olarak dâhil olanlar, başvurularını izleyen ayın başından itibaren defterlerini eDefter olarak tutabilirler.

3.2.5. e-Defter uygulamasına geçme zorunluluğu olduğu belirtilen mükellefler; tam bölünme, birleşme (devralma şeklinde birleşme ve yeni kuruluş şeklinde birleşme) veya tür (nev’i) değişikliğine gitmeleri halinde devrolunan veya birleşilen tüzel kişi mükellefler ile tam bölünme veya tür (nev’i) değişikliği sonucunda ortaya çıkan yeni tüzel kişi mükellefler elektronik defter uygulamasına geçmek zorundadır. Uygulamalara geçme süresi hiçbir koşulda işlemin ticaret siciline tescil tarihini izleyen ayın başından itibaren 3 ayı geçemez.

3.2.6. e-Defter uygulamasına dâhil olma zorunluluğu bulunan mükelleflerden; 1- e-Fatura uygulamasına geçiş zorunluluğu bulunan mükellefler, e-Fatura uygulamasına

geçiş süresi içinde (e-Fatura uygulamasına yıl içinde zorunlu olarak geçen mükellefler bakımından izleyen yılın başından itibaren), 2- Bu Tebliğ yayım tarihi itibarıyla Türk Ticaret Kanununun 397 nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler 1/1/2020 tarihinden itibaren, 2020 ve müteakip yıllarda bağımsız denetime tabi olma şartlarını sağlayan mükellefler ise şartların sağlandığı yılı takip eden yılın başından itibaren, e-Defter uygulamasına geçmek ve defter.gov.tr adresinde format ve standardı belirlenen defterleri e-Defter olarak tutmak zorundadırlar.

3.2.7. Zorunluluk getirildiği halde e-Defter uygulamasına süresi içinde geçmeyen mükellefler

hakkında Vergi Usul Kanununda öngörülen cezai hükümler uygulanır.

Cevabın Kaynağı : 1 Sıra Nolu Elektronik Defter Genel Tebliği

Soru) E-Defter Uygulaması başvurusu hangi elektronik imza sertifikası ile yapılacaktır.

Soru) E-defter başvurusunda kullanılacak elektronik ürün hangisi dir?

Soru) E Defter başvurusu yapabilmek için hangi elektronik ürünü almak gerekir?

Cevap :

a) Gerçek kişi mükelleflerin Elektronik İmza Kanunu hükümleri çerçevesinde üretilen Nitelikli Elektronik Sertifika (NES) veya bu Tebliğ çerçevesinde Mali Mühür temin etmiş olmaları.

b) Tüzel kişi mükelleflerin bu Tebliğ çerçevesinde Mali Mühür temin etmiş olmaları.

Cevabın Kaynağı : 1 Sıra Nolu Elektronik Defter Genel Tebliği (4.1. Başvuru)

Soru ) E-Defter beratları ne zaman gönderilir?

Konu) E-Defter berat gönderme dönemleri

Konu) E-Defter oluşturma zamanı

Konu ) E-Defter oluşturma dönemleri

Konu )Berat dosyaları alma dönemleri

Konu )Berat dosyaları alma ayları

Konu ) Berat dosyaları alma süreleri

Konu ) Berat süreleri, Berat ayları, Berat dönemleri

Cevap :

Defter ve berat dosyalarını oluşturma, NES veya Mali Mühürle imzalama/onaylama ve Başkanlık onaylı berat dosyalarını alma süreleri aşağıdaki tabloda belirtilmektedir.

Cevabın Kaynağı : 1 Sıra Nolu Elektronik Defter Genel Tebliği (Bölüm : 4.3.4)

Soru) Bir den çok ayın muhasebe kayıtları birleştirilerek E-Defter işlemlerinde onaya sunula bilinir mi?

Cevap ) Hayır ” Aylık dönem, sadece onaya sunulan ayın defter kayıtlarını ifade etmekte olup, önceki aylara ait kayıtları içermez.”

Cevabın Kaynağı : 1 Sıra Nolu Elektronik Defter Genel Tebliği (Bölüm : 4.3.9 )

Soru ) Mükellefler yıl içerisinde e-defter uygulamasına geçebilirler mi?

Soru ) Yıl içinde e-deftere geçiş nasıl olur ?

Soru ) Yıl içinde e-deftere geçilir mi?

Cevap ) Evet geçilebilir. ” Hesap dönemi veya takvim yılı içerisinde de e-Defter tutmaya başlanabilir. Ancak hesap dönemi veya takvim yılı içerisinde e-Defter tutmaya başlayanlar, başladıkları tarihi izleyen bir aylık süre içerisinde eski defterlerine kapanış tasdiki yaptıracaklardır. “

Cevabın Kaynağı : 1 Sıra Nolu Elektronik Defter Genel Tebliği (Bölüm : 4.3.9 )

Soru ) Sistem arızası nedeniyle beratların Başkanlık tarafından onaylanamaması durumunda ne yapılmalı dır?

Konu ) Beratların onaylanamaması – Beratların e-defter sitemine gönderilememesi – Beratların oluşturulamaması –

Cevap ) ” 4.3.12. Herhangi bir kesinti veya sistem arızası nedeni ile beratların Başkanlık tarafından onaylanması işleminin gerçekleştirilememesi durumunda söz konusu beratlar, NES veya Mali Mühür ile zaman damgalı olarak imzalanacak veya onaylanacaktır. Bu kapsamda kullanılacak olan zaman damgaları TÜBİTAK-UEKAE’den temin edilecektir. Beratların, Başkanlığa sunumunu engelleyen kesinti veya arıza durumunun ortadan kalkmasını takiben ilgili beratların tekrar Başkanlık onayına sunulması işlemi gerçekleştirilecektir.

Benzer Kavramlar :

İnşaat işlerinde e-fatura uygulaması

İnşaat işlerinde e-fatura zorunluluğu

Galerilerde e-fatura zorunluluğu

Motorlu taşıt ticaretinde e-fatura zorunluluğu

Araç alım satım işlerinde e-fatura zorunluluğu

Araç alım satım ticaretinde e-fatura zorunluluğu

Otomobil alım satım işlerinde e-fatura zorunluluğu

Emlakçılık faaliyetinde e-fatura zorunluluğu

Gayrimenkul kiralama işlerinde e-fatura zorunluluğu

E-fatura uygulamasında hadler

E-fatura uygulamasına geçiş haddi

e-fatura hadler

e-fatura sınırı

e-fatura geçiş sınırı

e-fatura geçiş haddi

e-fatura geçiş limiti

serbest meslek erbabında e-serbest meslek makbuzuna geçiş zorunluluğu

serbest meslek erbabında e-serbest meslek makbuzuna geçiş süreci

serbest meslek erbabında e-serbest meslek makbuzuna geçiş zamanı

e-faturaya geçiş zorunluluğu hadler

e-fatura geçiş zorunluluğu hadler

efaturaya geçiş zorunluluğu hadler

efatura geçiş zorunluluğu hadler

Hangi durumda e-fatura geçmek zorunludur

Basit Usulde Mükellef Olanlar Başka Bir İşyerinde 4/a Kapsamında (SSK’lı) SGK’lı Olabilirler mi?

26 Mayıs 2022 tarihinde 31847 sayılı Resmi Gazetede 320 seri nolu Gelir Vergisi Genel Tebliği yayınlanmış olup ilgili tebliğ de Basit Usul Mükellefleri ilgilendiren konular da açıklamalar yapılmıştır. İlgili tebliğ de basit usul mükellef olduğu halde başka yer de 4/a SGK’lısı olarak çalışanlar ile ilgili ” Basit usule tabi olan mükelleflerin, başka bir iş yerinde ücretli olarak çalışmaları, kendi işinde bilfiil çalışma veya bulunma şartının ihlali olarak kabul edilmekte ve bu mükelleflerin basit usulden faydalanmaları mümkün bulunmamaktadır. Ancak, işin başında bilfiil çalışmak veya bulunmak kaydıyla, basit usulde faaliyette bulunulmadığı zamanlarda ücretli olarak çalışılması (kısmi süreli çalışma veya mevsimlik işçi olarak çalışma gibi), işin başında bilfiil çalışma veya bulunma şartının ihlali sayılmayacaktır. Başka bir işyerinde ücretli olarak çalışan basit usule tabi mükelleflerin kendi işlerinde bilfiil çalışıp çalışmadıkları veya işlerinin başında bulunup bulunmadıkları hususu vergi dairelerince yoklama ile tespit edilecek ve mükellefiyet durumları bu tespite göre değerlendirilecektir. ” denilmektedir. Tebliğ yayımı tarihinde yürürlüğe girmiştir.

320 Seri Nolu Gelir Vergisi Genel Tebliği

Kişisel Yorum : Basit Usul mükellefiyete tabi olmanın 193 sayılı Gelir Vergisi Kanunun 47. maddesinde Genel Şartları 48. maddesinden ise Özel Şartları bulunmaktadır. Genel şartlardan 47/1. de ” 1. Kendi işinde bilfiil çalışmak veya bulunmak…… ” şartı vardır. SGK mevzuatı açısından Kısmi Süreli çalışma aylık en fazla 20 gündür fakat vergi mevzuatımızda açıkça kısmi süreli çalışma için gün sayısı belirtilmemiştir. Basit Usul Deftere tabi mükellef bir başka vergi mükellefinin yanında 4/a (eski adı SSK) kapsamında sigortalı olarak çalışabilir ve fakat vergi denetim yetkililerince basit usul mükellefin kendi işinin başında bilfiil bulunmadığı tespit sonucunda değerlendirilir ise bu durum da defter türünüz normal işletme defterine dönüştürülebilir. Kısmi süreli çalışma konusunda vergi mevzuatımızda gün sayısı belirtilmediğinden şu kadar gün 4/a kapsamında çalışabilirsiniz veya şu kadar gün 4/a kapsamında çalışamazsınız denilemiyor.

Güncel uygulama da basit usul mükelleflerin gelir ve giderleri bakanlığının Defter Beyan sistemine işlendiği halde basit usul kazanları açısından yıllık gelir vergisi beyannamesi verilmemektedir. Normal deftere tabi mükelleflerde ise yıllık 20 adet beyanname verilmektedir. (4. Dönem Geçici Vergi kaldırıldığı için) Özetle geçmişe yönelik defter türünüz basit usulden defter beyan sistemine tabi işletme defterine dönüştürülür ise geçmişe yönelik beyanname vermemiş duruma düşerseniz ve bütün verilmeyen beyannameler cezalı bir şekilde sizden talep edilir. Diğer taraftan düzenlemiş olduğunuz gelir belgelerinde KDV hesaplanmamaktadır normal deftere geçtiğinizde geçmişe yönelik KDV de sizden cezalı bir şekilde talep edilebilir.

Benzer Soru ve Konu Başlıkları :

Basit usul mükellef başka işte çalışabilir mi?

Basit usul başka işte çalışabilir mi?

Basit usul başka işte sigortalı çalışabilir mi?

Basit usul sigortalı çalışabilir mi?

Basit usul 4/a sigortalı çalışabilir mi?

Basit usul 4a sigortalı çalışabilir mi?

Basit usul sigortalı olabilir mi?

basit usul mükellef başka bir işte çalışa bilir mi

basit usul mükellefin başka bir işte çalışması

basit usul mükellef başka bir işte çalışa bilir mi

basit usul mükellef başka bir işyerinde çalışması

basit usul mükellef başka bir işyerinde çalışabilir mi

basit usul mükellef sigortalı olarak başka bir işyerinde çalışabilir mi

basit usul mükellef başkasının yanında çalışabilirmi

basit usul mükellef başkasının yanında çalışabilir mi

basit usul başkasının yanında çalışabilirmi

basit usul başka bir işyerinde çalışabilirmi

basit usul başkasının yanında çalışabilir mi

basit usul başka bir işyerinde çalışabilir mi

basit usul sigortalı çalışabilir mi

basit usul işveren sigortalı çalışabilir mi

basit usul işveren sigortalı olarak çalışabilir mi

Basit usul mükellef başka bir yerde sigortalı çalışabilir mi