İkinci el traktör satışında kdv oranı

Samsun Vergi Dairesi Başkanlığının vermiş olduğu 30.12.2016 tarihli 13649056-130[28-2016/ÖZE-09]-142 sayılı ” İkinci el traktör alım satımında vergileme ” konulu özelge de ” ….. “8701.90.50.00.00” GTİP numarasında yer alan kullanılmış traktörlerin, sözü edilen BKK eki (I) sayılı listenin 9 uncu sırası kapsamında değerlendirilerek, % 1 oranında katma değer vergisine tabi tutulması gerekmektedir. Söz konusu traktörlerin alımı sırasında yüklenilen katma değer vergisinin ise indirim konusu yapılabilmesi mümkün bulunmaktadır.” denilmektedir.

Benzer Soru ve Kavramlar :

2. el traktör kdv oranı

2. el traktör satışı kdv oranı

ikinci el traktör kdv oranı

ikinci el traktör satışı kdv oranı

ikinci el traktör ticareti kdv oranı

Zirai Kazancın Gerçek Usulde Vergilendirme Ölçüsü

193 sayılı Gelir Vergisi Kanunun 54. maddesi ” İşletme Büyüklüğü Ölçüleri ” başlığını taşımakta olup ilgili madde de zirai kazancın gerçek usulde tespiti bakımından bir takvim yılı içinde dikkate alınacak ölçüler belirtilmiştir.

Büyük baş hayvan sayısı açısından işletme büyüklüğü ölçüsü 54. maddenin A/23. grupta belirtilmiş olup ilgili madde de ” Büyükbaş hayvan sayısı 150 (150) adet (İş hayvanları ile iki yaşından küçük, büyükbaş hayvanlar hariç) ” denilmektedir.

Besicilikle İlgili Özelge örneği

https://www.gib.gov.tr/node/99035

Benzer Kavramlar :

Sığır yetiştiriciliğinde gerçek usulde mükellefiyet

Sığır besicilik mükellefiyet durumu

Sığır besicilik mükellefiyet istisnası

Yıl İçinde İşveren Değiştiren Çalışan İçin Kümülatif Gelir Vergisi Uygulaması

Konu ile ilgili 311 Seri No’lu Gelir Vergisi Genel Tebliğin de hüküm bulunmaktadır.

İlgili tebliğin 21. maddesinin ilgili bentleri aşağıda ki gibidir.

” (2) Hizmet erbabının birden fazla işverenden ücret geliri elde etmesi durumunda her bir işverenden elde edilen ücret ayrı ayrı vergilendirilecek olup ücret matrahları birbiri ile ilişkilendirilmeyecektir. Hizmet erbabının işveren değişikliği yapması durumunda, yeni işverenden alınacak ücret, eski işverenden aldığı ücret matrahı ile ilişkilendirilmeden sıfır matrah esas alınmak suretiyle vergilendirilecektir.

(3) Aşağıdaki hallerde, hizmet erbabının ücretlerinin tek işverenden elde edildiği kabul edilir:

a) İki ayrı özel sektör firmasının birleşmesi (devir, nev’i değişikliği ve bölünme halleri dahil).

b) 22/5/2003 tarihli ve 4857 sayılı İş Kanunu kapsamında asıl işveren-alt işveren ilişkisi kurulan yerlerde çalışan hizmet erbabının, yıl içinde alt işvereninin değişmesi.

c) Ortaklık halinde faaliyette bulunan işyerlerinde, ortaklardan herhangi birinin değişmesi.

(4) Aynı takvim yılı içinde tek işverenden elde edildiği kabul edilen ücretler, kümülatif matrah esas alınmak suretiyle vergilendirilecektir.

(5) Yıl içerisinde işveren değiştiren hizmet erbabı, ücret gelirine ilişkin gelir vergisi matrahını yeni işverenine bildirmek suretiyle ücretinin gelir vergisi tarifesine göre kümülatif olarak vergilendirilmesini talep edebilir. Bu durumda yeni işveren kümülatif matrahı dikkate alarak tevkifat yapar. (321 seri no.lu Gelir Vergisi Genel Tebliği ile eklenen cümle)Hizmet erbabının talep etmesi ve işverenlerin de kabul etmesi kaydıyla, yıl içerisinde aynı anda birden fazla işverenden alınan ücret gelirleri de kümülatif matrah dikkate alınarak tevkifata tabi tutulabilir.(10) Yıl içinde birden fazla işverenden elde ettiği ücret gelirleri kümülatif matrah dikkate alınarak vergilenen hizmet erbabının bu gelirlerini yıllık beyannameyle beyan etme yükümlülüğü bulunması durumunda, yıllık beyannamede bildirilen matrah üzerinden hesaplanan gelir vergisinden kümülatif matrah dikkate alınmak suretiyle tevkif suretiyle ödenen vergiler mahsup edilebilecektir.

Benzer Kavramlar :

Kümülatif gelir vergisi matrahı uygulaması

Ücret gelir vergisinde kümülatif gelir vergisi matrahı uygulaması

İşveren değiştiren çalışanlarda gelir vergisi matrah uygulaması

İşveren değiştiren ücretliler de gelir vergisi matrah uygulaması

İşveren değiştiren çalışanlarda ücret gelir vergisi matrah uygulaması

İşveren değiştiren çalışanlarda yeni işyerinde ücret gelirlerine kümülatif gelir vergisi matrahı uygulanır mı?

Yeni işe başlayan çalışanların ücretlerine kümülatif gelir vergisi matrahı uygulanır mı?

İş değiştiren çalışanların ücretlerine kümülatif gelir vergisi matrahı uygulanır mı?

Ücret gelirlerinde kümülatif gelir vergisi uygulaması

Ücret geliri kümülatif gelir vergisi uygulaması

İŞKUR – SGK MESLEK KOD LİSTESİ

Aşağıda ki liste İşkur’un resmi internet sitesinden alınmıştır.

https://esube.iskur.gov.tr/Meslek/meslek.aspx

İŞKUR – SGK MESLEK KOD LİSTESİ

Benzer Kavramlar :

Büro elemanı meslek kodu nedir

İşçilik meslek kodu nedir

Muhasebe Yardımcı Elemanı meslek kodu nedir

Ön muhasebe elemanı meslek kodu nedir

Geçmiş Yılda Defter Beyan Sisteminde Defteri Tutulan 2. Sınıf Mükellefin Gelecek Yılda Bilanço Usulüne Göre Defteri Tutulması Hakinde Defter Beyan Sistemi Üzerinden Yapılması Gereken Onay İşlemi

Defter sınıf değişikliğinde defter beyan sistemi üzerinden yapılan onay işlemi

Benzer Kavramlar :

Defter Beyandan Bilançoya Geçişte Yapılması Gereken Onay İşlemi

Defter beyan sisteminden bilanço usulüne geçişte onay işlemi

Defter beyan sisteminden bilançoya geçişte onay işlemi

- sınıf mükellefiyetten 1. Sınıfa geçişte yapılması gereken onay işlemi

Defter beyan 2. Sınıftan 1. Sınıfa geçiş defter onayı

Sınıf değişikliği defter onay işlemi

Birinci sınıfa geçiş defter beyan onay işlemi

Sınıf değişikliklerinde defter onay işlemi

Sınıf değişikliklerinde defter beyan onay işlemi

Banka Ekstrelerinde Yer Alan HGS Giderleri Yasal Defterlere Gider Olarak İşlenebilir mi? KDV’si İndirim Konusu Yapılabilir mi?

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığı 12.06.2014 tarihli 39044742-KDV.29-1625 sayılı ” Banka hesap bildirim cetvellerinin (ekstrenin) banka dekontları yerine kullanılıp kullanılmayacağı. ” konulu özelgesi mevcut olup ilgili özelge de gerekli açıklamalar yapıldıktan sonra ” Buna göre, HGS ile geçişlerde kullanılmak üzere (vadesiz mevduat hesabından çekilerek yükleme yapılması konusunda verilen talimat üzerine) İş Bankası Sultanhamam şubesince sistemden otomatik olarak yapılan yüklemeler için dekont yerine aynı bilgileri taşımak şartı ile düzenlenecek ekstrelerde yer alan işlem bedeline KDV tutarının da dahil tahsil edilmiş olması halinde, ekstrenin düzenlendiği dönemde işlem bedeline iç yüzde oranı uygulanmak suretiyle hesaplanacak KDV’nin genel hükümler çerçevesinde indirim konusu yapılması mümkün bulunmaktadır. ” denilmektedir.

İlgili özelgeye ulaşmak için altta ki linki tıklayınız.

https://www.gib.gov.tr/node/90979

Benzer Kavramlar :

HGS ödemesi gider olarak kullanılabilir mi?

HGS banka ektresi gider yazılabilir mi?

Banka ekstresi şeklinde ki hgs ödelerinin giderleştirilmesi

Banka ekstresi hgs ödelerinin giderleştirilmesi

Banka ekstresi şeklinde ki hızlı geçiş sistemi ödelerinin giderleştirilmesi

Banka bildirim cetvellerinde ki ki hgs ödelerinin giderleştirilmesi

Muhasebe Sistemi Uygulama Genel Tebliğlerine Nasıl Ulaşabilirim? ( Tekdüzen Hesap Planı ve Uygulaması)

Güncel Tekdüzen Hesap Çerçevesi, Hesap Planı Ve Hesap Planı Açıklamalarına ulaşmak için tıklayınız.

Muhasebe Sistemi Uygulama Genel Tebliğlerine aşağıda ki görselleri takip ederek ulaşabilirsiniz.

Altta ki linki tıklayarak Gelir İdaresi Başkanlığının resmi internet sitesine ulaşabilirsiniz.

Benzer Kavramlar :

Tekdüzen hesap planı açıklamaları

Tekdüzen hesap planı listesi

Tekdüzen hesap planı işleyişi

Tekdüzen hesap planı uygulamaları

Hesap planı nasıl işler

Tek düzen hesap planı açıklamaları

Tek düzen hesap planı listesi

tekdüzen hesap planına nasıl ulaşırım

I _ Muhasebenin Temel Kavramları;

II _ Muhasebe Politikalarının Açıklanması;

III _ Mali Tablolar İlkeleri;

IV _ Mali Tabloların Düzenlenmesi ve Sunulması;

V _ Tekdüzen Hesap Çerçevesi. Hesap Planı ve Hesap Planı Açıklamaları.

Kısmi KDV Tevkifat Uygulaması Kapsamında ki İşlemlerde KDV Tevkifatı Uygulama Sınırı Kaç Liradır?

Kısmi KDV Tevkifat Uygulaması Kapsamında ki İşlemlerde kdv tevkifatı uygulanmama sınırı belirlenmiş olup belirlenen sınır ve altında ki işlemler için kdv tevkifatı uygulanmayacaktır.

Katma Değer Vergisi Genel Uygulama Tebliğinin ” 2.1.3.4.1.Tevkifat Uygulamasında Sınır ” bölümünde ” Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 2.000 TL’yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmaz. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır. “

Benzer Kavramlar :

2023 KDV tevkifat sınırı

2023 Kısmi kdv uygulama sınırı kaç lira

2023 KDV kesinti sınırı

2023 Kısmi KDV kesinti sınırı

2023 Kısmi KDV tevkifat sınırı

2023 KDV tevkifatı uygulamama sınırı

2023 KDV kesinti uygulamama sınırı

Kurye Faaliyetleri KDV Tevkifatına Tabi midir?

İstanbul Vergi Dairesi Başkanlığının 16.04.2021 tarihli E-39044742-130[Özelge]-346122 sayılı ” Kurye taşımacılığı hizmetinde KDV tevkifatı ” konulu özelgesinde gerekli açıklamlar yapıldıktan sonra özelgenin son bölümünde ” Buna göre, şahsınıza ait motosikletle KDV Genel Uygulama Tebliğinin (I/C-2.1.3.1/a ve b) bölümünde sayılanlara vermiş olduğunuz ve KDV dahil bedeli 1.000 TL’yi aşan kurye taşımacılığı hizmeti (2/10) oranında tevkifata tabidir. ” denilmektedir.

Özelgeye aşağıda ki linki tıklayarak ulaşabilirsiniz.

https://www.gib.gov.tr/kurye-tasimaciligi-hizmetinde-kdv-tevkifati

26.01.2023 tarihinde güncel uygulanan kdv tevkifatı uygulamama sınırı 2.000,00 -TL dir.

Özelge aşağıda sunulmuştur.

“

|

T.C. GELİR İDARESİ BAŞKANLIĞI İstanbul Vergi Dairesi Başkanlığı Gelir Kanunları KDV-ÖTV Grup Müdürlüğü |

|

|

|

|

|||

|

Sayı |

: |

E-39044742-130[Özelge]-346122 |

16.04.2021 |

|

|

Konu |

: |

Kurye taşımacılığı hizmetinde KDV tevkifatı |

|

|

|

İlgi |

: |

|

İlgide kayıtlı özelge talep formunuzda, şahsınıza ait motosikletle … firmasına verilen kurye taşımacılığı hizmetinde katma değer vergisi (KDV) tevkifatı uygulanıp uygulanmayacağı hususunda görüş talep edilmektedir.

3065 sayılı KDV Kanununun 9/1 maddesinde, mükellefin Türkiye içinde ikametgahının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Hazine ve Maliye Bakanlığının, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabileceği hükme bağlanmıştır.

KDV Genel Uygulama Tebliğinin;

-“Taşımacılık Hizmetleri” başlıklı (I/C-2.1.3.2.11) bölümünde;

“2.1.3.2.11.1 Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı

Tebliğin (I/C-2.1.3.1/a ve b) bölümünde sayılanların, Tebliğin (I/C-2.1.3.2.11.2.) bölümü kapsamındaki yük taşımacılığı hizmeti alımlarında (2/10), servis taşımacılığı hizmeti alımlarında ise (5/10) oranında KDV tevkifatı uygulanır.

2.1.3.2.11.2. Kapsam

Bu bölüm kapsamına, personel, öğrenci, müşteri ve benzerlerinin belirli bir güzergah dahilinde taşınması amacıyla ihdas ettikleri servis hizmetlerine ilişkin olarak yaptıkları taşımacılık hizmeti alımları ile karayoluyla yapılan yük taşımacılığı hizmeti alımları (kargo işletmeciliği yetki belgesi sahibi mükellefler tarafından yapılan kargo taşıma işleri hariç) girmektedir.

Söz konusu hizmetlerin, tahsis edilmiş özel plakalı araçlar ile yapılıp yapılmaması, ilgili birimlerden taşımacılıkla ilgili zorunlu belge ve sertifikaların alınıp alınmaması veya taşıma işinde kullanılan aracın özmal ya da sözleşmeli taşıt olup olmaması tevkifat uygulaması kapsamında işlem tesisine engel değildir.

…”

-”Tevkifat Uygulamasıyla İlgili Ortak Hususlar” başlıklı (I/C-2.1.3.4) bölümünde;

”2.1.3.4.1.Tevkifat Uygulamasında Sınır

…

Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000 TL’yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmaz. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır.

Tespit edilen tutarı aşan işlemlerde KDV tevkifatı zorunluluğundan kaçınmak amacıyla bedel parçalara ayrılamaz, aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılır.

Tevkifat zorunluluğundan kaçınmak amacıyla, birden fazla fatura düzenlenmek suretiyle bedelin parçalara bölündüğünün tespiti halinde vergi dairelerince, bütünlük arzettiği anlaşılan alımların toplamının yukarıda belirtilen sınırı aşıp aşmadığına bakılarak gerekli işlemler yapılır.”

açıklamalarına yer verilmiştir.

Buna göre, şahsınıza ait motosikletle KDV Genel Uygulama Tebliğinin (I/C-2.1.3.1/a ve b) bölümünde sayılanlara vermiş olduğunuz ve KDV dahil bedeli 1.000 TL’yi aşan kurye taşımacılığı hizmeti (2/10) oranında tevkifata tabidir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.”

Benzer Kavramlar :

Kurye hizmetleri kdv ye tabi midir?

Kurye hizmetlerinde KDV tevkifatı

Kurye işleri KDV tevkifatı

Kuryeciler KDV tevkifatı uygulayacak mı

Kurye KDV tevkifatı yapılacak mı

E-DEFTER MÜKELLEFLERİNİN BERAT YÜKLEME İŞLEMLERİNİN DÖNEM DEĞİŞİKLİĞİ İŞLEMLERİ

E-defter beratları aylık veya üç aylık geçici vergi dönemleri itibariyle Gelir İdaresi Başkanlığı sistemine yüklene bilmektedir.

Benzer Kavramlar :

E-defter dönem değişikliği işlemleri

E-defter berat yükleme dönem değişikliği işlemleri

E-defter berat yükleme ay değişikliği işlemleri

Elektronik defter berat yükleme dönem değişikliği işlemleri

Elektronik defter yükleme ay değişikliği işlemleri

Elektronik defte dönem değişikliği

E-defter defte dönem değişikliği

E-defter dönem tercihi

Elektronik defte dönem tercihi

E-Defter dönem değişikliği nasıl yapılır

E-Defter dönem değişikliği ne zaman yapılır

E-Defter de geçici vergi dönemine geçiş

Elektronik defter dönem değişikliği

E-Defter dönem değişikliği

Yasal Defterleri E-Defter Şeklinde Tutulmakta Olan Mükelleflerde Defter Berat Gönderme Dönem Değişikliği Ne Zaman Yapılmaktadır?

19/10/2019 tarihli 30923 sayılı resmi gazete de yayımlanan ” 3 Sıra No’lu Elektronik Defter Genel Tebliği (Sıra No: 1)’Nde Değişiklik Yapılmasına Dair Tebliğ ” in ” 4.3.4./3 ” bölümünde ” 3- Dileyen mükellefler, her hesap dönemine ilişkin ilk ayda (hesap dönemi içinde işe başlayanlarda işe başlanılan ayda), tercihlerini e-Defter uygulaması aracılığıyla elektronik ortamda bildirmeleri şartıyla, her bir geçici vergi döneminin aylarına ait e-Defter ve berat dosyalarını her ay için ayrı ayrı olmak üzere, ilgili olduğu geçici vergi dönemine ilişkin geçici vergi beyannamesinin verileceği ayın sonuna kadar (son dönem geçici vergi dönemine ilişkin ayların defter ve berat dosyalarının gelir vergisi mükelleflerinde gelir vergisi beyannamesinin verileceği ayın sonuna kadar, kurumlar vergisi mükelleflerinde ise kurumlar vergisi beyannamesinin verileceği ayın sonuna kadar) oluşturma, NES veya Mali Mühürle imzalama/onaylama ve berat dosyalarını e-Defter uygulamasına yükleyerek Başkanlıkça onaylı halini alma imkânından da yararlanabilirler. Tercihlerini bu bentte belirtilen süre içinde bildirmeyen mükellefler hakkında bu fıkranın 1 ve 2 numaralı bentlerinde belirtilen tarihler esas alınır. Ayrıca yapılan tercih, tercih bildirim süresi içinde yapılan değişiklikler hariç olmak üzere, müteakip hesap dönemlerine ait tüm aylar için geçerlidir. Tercihini geçici vergi dönemi bazında yapan mükelleflerden, defter ve berat dosyalarına ilişkin işlemlerini belirtilen sürede gerçekleştirmeyenler hakkında cezai müeyyidelerin tayininde her bir ay, ayrı ayrı dikkate alınır.” denilmektedir.

2022 yılında e-deftere tabi mükellef 2023 yılı için berat yükleme dönem değişikliğini 1 Ocak ile 31 Ocak tarihleri arasında yapabilmektedir.

Benzer kavramlar ve sorular :

E-defter berat dönem değişikliği ne zaman yapılabilir

E-defter berat beyan dönem değişikliği ne zaman yapılır

E-defter berat gönderme ay değişikliği ne zaman yapılır

E-defter berat gönderme dönem değişikliği ne zaman yapılır

Defter beratta dönem değişikliği ne zaman yapılır

Defter beratta dönem değişikliği hangi tarihte yapılır

Ticaret Sicile Tescil Edilen Bazı Hususlar Mükellefler Tarafından Ayrıca Vergi Dairesine Bildirimde Bulunmayacaktır.

18.01.2023 tarihli 32077 nolu Resmi Gazete de yayınlanan 546 sıra no’lu Vergi Usul Kanunu Genel Tebliği gereği ticaret sicile tescil edilen bazı hususların mükellefler tarafından ayrıca vergi dairesine bildirim zorunluluğu kaldırılmıştır. Tebliğin yürürlüğe giriş tarihi 01.02.2023 dür.

İlgili tebliğ de “

Ticaret siciline tescil edilen işlemler için bildirim zorunluluğunun kaldırılması

MADDE 3- (1) 19/12/2012 tarihli ve 4093 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Ticaret Sicili Yönetmeliği gereğince tescil zorunluluğu bulunan işlemlerden bu Tebliğ ekindeki tabloda (EK:1) yer alanlara ilişkin bilgiler Ticaret Bakanlığı tarafından elektronik ortamda Hazine ve Maliye Bakanlığına bildirildiğinden söz konusu işlemlere ilişkin bildirimler, mükellefler tarafından yapılan bildirim olarak kabul edilecektir. Bu kapsamda söz konusu işlemler için mükellefler tarafından ayrıca vergi dairesine bildirimde bulunulmasına gerek bulunmamaktadır.” ibaresi yer almaktadır.

![]()

![]()

Benzer Kavramlar :

Ticaret siciline kaydedilen hangi işlemlerin vergi dairesine bildirimine gerek yok

Ticaret sicil tescil vergi dairesi bildirim muafiyeti

Ticaret sicil kayıt vergi bildirim muafiyeti

Vergi dairesine bildirim zorunluluğu kaldırılan ticaret sicile tescil edilmiş işlemler

Ticaret sicil vergi dairesi tescil zorunluluğu muafiyeti

Ticaret sicil vergi dairesi tescil zorunluluğu istisnası

ELEKTRİK FATURASI GÖRÜNTÜLEME (ENERJİSA ELEKTRİK FATURASI GÖRÜNTÜLEME)

Aşağıda ki işlemleri takip ederek elektrik faturasını görüntüleyebilirsiniz.

ARACA UYGULANAN ELEKTRONİK HACİZ SORGULAMA (HAZİNE VE MALİYE BAKANLIĞININ BORCU OLAN MÜKELLEFLERİN ARAÇLARINA UYGULADIĞI ELEKTRONİK HACİZ SORGULAMA İŞLEMİ)

Hazine ve Maliye Bakanlığı vergi borcunu ödemeyen mükelleflerin varsa araçlarına veya banka hesaplarına elektronik haciz uygulaması yapabilmeketedir.

Aşağıda ki video Gelir İdaresi Başkanlığı sistemi üzerinden araca vergi dairesi tarafından konulan elektronik haciz sorgulaması ile ilgilidir.

Benzer Kavramlar :

Araca konulan haczin sorgulanması

Haciz sorgulaması nasıl yapılır

Ticari araca konulan haciz nasıl sorgulanır

Motorlu taşıt haciz sorgulama

Vergi borcu haciz sorgulama

Vergi dairesi haciz sorgulama

Haciz bilgisini nereden öğrenebilirim

Araca kim haciz koydu nereden öğrene bilirim

Haciz bilgisini nereden öğrene bilirim

Araç haciz bilgisi

Araç elektronik haciz sorgulama

elektronik haciz sorgulama nasıl yapılır

vergi dairesi araca haciz koyar mı

Fiyat Farkı Faturası Defter Beyan Sistemine Nasıl Kayıt Edilir?

Fiyat farkı faturaları bazen eksik düzenlenen faturanın tamamlanması için satıcı tarafından düzenlendiği gibi bazen de yüksek düzenlenen faturanın bedelini düşürmeye yönelik alıcı tarafından düzenlenebilmektedir. Fiyat farkı faturası mal alım satım işlemlerinde düzenlendiği gibi hizmet işlerinde de kullanılabilmektedir.

Senaryo 1) Alıcının düzenlediği fiyat farkı faturasının satıcı tarafından defter beyan sistemine kaydı

Senaryo 2) Alıcının düzenlemiş olduğu faturanın alıcı tarafından defter beyan sistemine kaydı

Senaryo 1)

Soru : Nakliye işi ile iştigal eden 2.sınıf gerçek usulde gelir vergisine tabi şahıs firması mükellef yapmış olduğu nakliye hizmeti karşılığında alıcı firmaya 1.000,00 -TL + KDV’lik fatura düzenledikten sonra alıcı firmanın talebi üzerine fiyatta 200 + KDV’lik indirim sağlanmıştır ve alıcı firma işi yapan nakliye firmasına 200 + KDV’lik Fiyat Farkı faturası düzenlemiş bulunmaktadır.

Fiyat farkı faturası nakliye işi yapan firmanın Defter Beyan Sisteminde ki yasal defterine nasıl işlenecektir?

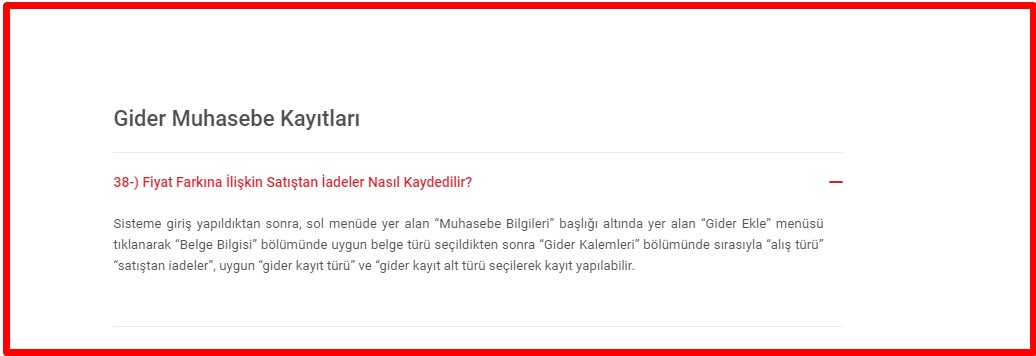

Cevap : Cevap Gelir İdaresi Başkanlığının web sitesinde yer almaktadır. Bilgiye aşağıda ki adımları takip ederek ulaşabilirsiniz.

” Gider Muhasebe Kayıtları

38-) Fiyat Farkına İlişkin Satıştan İadeler Nasıl Kaydedilir?

Sisteme giriş yapıldıktan sonra, sol menüde yer alan “Muhasebe Bilgileri” başlığı altında yer alan “Gider Ekle” menüsü tıklanarak “Belge Bilgisi” bölümünde uygun belge türü seçildikten sonra “Gider Kalemleri” bölümünde sırasıyla “alış türü” “satıştan iadeler”, uygun “gider kayıt türü” ve “gider kayıt alt türü seçilerek kayıt yapılabilir. “

Senaryo 2) Fiyat Farkı Geliri Nasıl İşlenir.

” Gelir Muhasebe Kayıtları

23-) “İşletme Kazanç Defteri” ile “Serbest Meslek Kazanç Defteri”nde Fiyat Farkı Geliri Nasıl Kaydedilir?

Sisteme giriş yapıldıktan sonra, sol menüde yer alan “Muhasebe Bilgileri” başlığı altında yer alan “Gelir Ekle” menüsü tıklanarak “Belge Bilgisi” bölümünde uygun belge türü seçildikten sonra “Gelir Kalemleri” bölümünde sırasıyla “satış türü” “diğer işlemeler (KDV Beyannamesi)” “gelir kayıt türü” “hizmet satışı”,” mal satışı” veya “diğer hâsılat”, “gelir kayıt alt türünde “uygun tür” seçildikten sonra “diğer işlemler” kutucuğundan “550-Diğerleri” seçilerek kayıt yapılabilir. “Gelir Kayıt Alt Türü” kısmına “Fiyat Farkı Geliri” türü yazılarak “Yeni Ekle” butonuna basılır ve alt tür Sisteme eklenebilir. “

Benzer Kavramlar :

Hizmet işletmelerinde fiyat farkı faturası nasıl işlenir

Defter beyan sistemi fiyat farkı faturası kaydı

Defter beyan sistemine fiyat farkı faturası nasıl kayıt edilir

İşçilik faturaları fiyat farkı işlemleri

Hizmet işletmesi fiyat farkı defter kaydı

Fiyat farkı geliri nasıl işlenir

Fiyat farkı defter beyan sistemi

Fiyat farkı geliri defter beyan sistemi

Defter beyan sistemi fiyat farkı geliri nasıl işlenir

2023 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ

2023 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun 46 ncı maddesi ile 2/1/1990 tarihli ve 20390 sayılı Resmî Gazete’de yayımlanan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmelik hükümleri uyarınca hazırlanan ve 2023 yılında meslek mensuplarınca uygulanacak olan asgari ücret tarifesi 30 Aralık 2022 tarihli 32059 (2. Mükerrer) sayılı resmi gazetede yayınlanmıştır.

Ücret tarifesini görüntülemek için altta ki yazıyı tıklayınız.

2023 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

Benzer Kavramlar :

2023 Asgari ücret tarifesi

2023 Asgari ücret listesi

2023 Muhasebe ücret tarifesi

2023 Mali Müşavir ücret tarifesi

2023 muhasebe tarifesi

2023 muhasebe listesi

2023 mali müşavir ücret tarifesi

2023 mali müşavir ücret listesi

Noterler Tarafından Düzenlenen Taşınmaz Satış Sözleşmelerine Uygulanacak Usul Ve Esaslar Hakkında Yönetmelik

Benzer Kavramlar :

Noterden taşınmaz satışı

Noterden gayrimenkul satışı

Noterden daire satışı

Noterden dükkan satışı

Noterden arsa satışı

Noterden tarla satışı

ATIK YAĞLARIN YÖNETİMİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

Atık Yağların Yönetimi Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

MOTOR YAĞI DEĞİŞİM NOKTASI İZİN BELGESİ

Benzer Kavramlar :

Motor yağı değişim belgesi

Atık yağ değişim belgesi

Atık yağ değiştirme belgesi

Atık madeni yağ değişim belgesi

Atık madeni yağ değişim izin belgesi

Motor yağı değiştirme belgesi

Motor yağı değiştirme izin belgesi

Madeni yağ değişim belgesi

İhracat Faturalarında Vergi Numarası Kısmına Ne Yazılacak

İhracat faturalarının müşterinin vergi kimlik numarası kısmına ” 2222222222 ” on adet 2 rakamı yazılacaktır.

362 Sıra No’lu Vergi Usul Kanunu Genel Tebliğinin ” 3.1.5. Bildirim formlarına belirlenen haddi aşan ithalat ve ihracat işlemleri de yazılacaktır. Ba bildirim formunun doldurulmasında, Türkiye’de mükellef olmayanlardan yapılan alımlar için satıcının vergi kimlik numarası “1111111111” olarak kodlanacaktır. Bs bildirim formunun doldurulmasında ise, Türkiye’de mükellef olmayanlara yapılan satışlar için alıcının vergi kimlik numarası “2222222222” olarak kodlanacaktır. ” denilmektedir.

Anonim Şirketlerde Sermaye Artırım Yetkisi Kimdedir?

Ticaret Sicil Yönetmeliği

” Madde 72 – ÜÇÜNCÜ AYIRIM

Özel Sözleşme Değişiklikleri

I- Sermaye artırımı

Başvuru

MADDE 72- (1) Anonim şirketlerde, sermaye artırımının tescili; esas sermaye sisteminde genel kurul, kayıtlı sermaye sisteminde ise sermaye artırım işlemlerinin tamamlandığına ilişkin yönetim kurulu kararının alınmasını izleyen otuz gün içinde yönetim kurulu tarafından şirket merkezinin bulunduğu yer müdürlüğünden istenir. (2) Sermaye artırımının, genel kurul veya yönetim kurulu kararı tarihinden itibaren üç

ay içinde tescil edilemediği takdirde, genel kurul ya da yönetim kurulu kararı ve alınmışsa izin geçersiz hale gelir ve bu hususu doğrulayan müdürlüğün yazısının ilgili bankaya verilmesi üzerine, bedeller banka tarafından sahiplerine geri verilir. (3) Sermaye artırımının tescilinden önce yönetim kurulunun yeni pay alma hakkının kullanılması esaslarının belirlenmesine ilişkin kararının ve sermayenin halka arz edilmesi halinde

Sermaye Piyasası Kurulu tarafından onaylanmış izahnamenin tescili için müdürlüğe başvurulması gerekir.

Benzer Kavramlar :

Anonim şirket sermaye artırım yetkisi

Anonim şirket sermaye arttırım yetkisi

Anonim şirkette sermayeyi kim arttırabilir

Anonim şirket sermaye artırımı nasıl yapılır

Anonim şirket sermaye arttırımı nasıl yapılır