İstanbul Valiliği Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü

İstanbul Valiliği Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü

İrtibat telefonu : 0216 – 687 44 00

Müteahhitlik Yetki Belgesi ödemesi yapabilmek için Döner Sermaye dahili numaraları : 4524 – 4788 – 4527

Müteahhitlik ” H Grubu Yetki Belgesi ” başvuru ücreti 2022 yılı için 5.950,00 -TL

Benzer Kavramlar :

H yetki belgesi ödemelesi

Çocuk Ve Genç İşçilerin Çalıştırılma Usul Ve Esasları Hakkında Yönetmelik

İlgili yönetmeliği görüntülemek için altta ki linki tıklayınız.

Çocuk Ve Genç İşçilerin Çalıştırılma Usul Ve Esasları Hakkında Yönetmelik

Çalışma Bakanlığı Yönetmelikleri

Benzer Kavramlar :

Çocuk işçi hangi işler de çalışabilir.

Genç işçi hangi işlerde çalışabilir.

Ağır ve tehlikeli işlerde çalışamayacak olanlar

Çalışma ile ilgili yönetmelikler

Çalışma yönetmelik

Analık İzni veya Ücretsiz İzin Sonrası Yapılacak Kısmi Süreli Çalışmalar Hakkında Yönetmelik

Çalışma Hayatına İlişkin Üçlü Danışma Kurulunun Çalışma Usul ve Esasları Hakkında Yönetmelik

Çocuk ve Genç İşçilerin Çalıştırılma Usul ve Esasları Hakkında Yönetmelik

Haftalık İş Günlerine Bölünemeyen Çalışma Süreleri Yönetmeliği

Hazırlama, Tamamlama ve Temizleme İşleri Yönetmeliği

İş Kanununa İlişkin Çalışma Süreleri Yönetmeliği

İş Kanununa İlişkin Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği

Kadın Çalışanların Gece Postalarında Çalıştırılma Koşulları Hakkında Yönetmelik

Sanayi, Ticaret, Tarım ve Orman İşlerinden Sayılan İşlere İlişkin Yönetmelik

Yıllık Ücretli İzin Yönetmeliği

Yüzdelerden Toplanan Paraların İşçilere Dağıtılması Hakkında Yönetmelik

Toplu İş Sözleşmesinde Arabulucuya ve Hakeme Başvurma Yönetmeliği

Toplu İş Sözleşmesi Yetki Tespiti ile Grev Oylaması Hakkında Yönetmelik

TİCARET SİCİLİ HARÇLARI VE İLAN ÜCRETLERİ

2022 Yılı Ticaret Sicili Harçları Ve İlan Ücretleri

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/viewer.html?pdfurl=https%3A%2F%2Fwww.ito.org.tr%2Fdocuments%2FTicaret-Sicil%2Fonemli_bilgiler_ve_duyurular%2Fharc.pdf&clen=90830&chunk=true

Kayıtlı Elektronik Posta Nedir? Kayıtlı Elektronik Posta Nereden Alınır?

Kayıtlı Elektronik Posta Sistemine İlişkin Usul Ve Esaslar Hakkında Yönetmelik

25 Ağustos 2011 tarihli 28036 sayılı Resmi Gazetede yayınlanmıştır.

Kayıtlı Elektronik Posta Rehberi Ve Kayıtlı Elektronik Posta Hesabı Adreslerine İlişkin Tebliğ

16 Mayıs 2012 tarihli 28294 sayılı Resmi Gazetede yayınlanmıştır.

6 Mart 2013 tarihli 28579 sayılı Resmi Gazetede yayınlanmıştır.

3 Temmuz 2021 tarihli 31530 sayılı Resmi Gazetede yayınlanmıştır.

Kayıtlı Elektronik Posta Rehberi Ve Kayıtlı Elektronik Posta Hesabı Adreslerine İlişkin Tebliğde Değişiklik Yapılmasına İlişkin Tebliğ tanımları aşağıda yer almaktadır.

KEP: Kayıtlı Elektronik Posta

KEP Hesabı: Orijinal ileti gönderme ve alma ile KEP iletisi alma yeteneğine sahip KEP sisteminde oluşturulan elektronik posta hesabı

KEP Hesabı Adresi: KEP hesabına verilen adı

KEP Rehberi: KEP hesabı bilgilerinin doğruluğunun ve güncelliğinin sorgulanabilmesi amacıyla işletilen bilgi ve sorgu sistemini,

KEPHS: Kayıtlı Elektronik Posta Hizmet Sağlayıcısını

MERSİS: Ticaret sicili kayıtlarını da içeren, Gümrük ve Ticaret Bakanlığı tarafından oluşturulan ve yönetilen Merkezi Sicil Kayıt Sistemini,

Hesap sahibi: Adına KEP hesabı tahsis edilen gerçek kişiyi veya kamu veya özel hukuk tüzel kişisini,

Kayıtlı Elektronik Posta Hizmet Sağlayıcıları

Bilgi Teknolojileri ve İletişim Kurumu

https://www.btk.gov.tr/kayitli-elektronik-posta-hizmet-saglayicilar

KEP’e İlişkin Sıkça Sorulan Sorular

https://www.btk.gov.tr/kep-e-iliskin-sikca-sorulan-sorular

* Kep kullanmak için elektronik imza almam gerekiyor mu?

Kayıtlı elektronik posta sisteminde gönderim yapabilmek için elektronik imza sahibi olunması gerekmektedir. Ancak sadece alıcı olarak KEP hesabını kullanacak olan kullanıcıların elektronik imza sahibi olması gerekmemektedir. Elektronik imza almak için Elektronik Sertifika Hizmet Sağlayıcılara başvurabilirsiniz.

- Birden fazla KEP hesabı alabilir miyim?

Evet. Gerçek veya tüzel kişiler aynı veya faklı KEPHS’den birden fazla hesap açabilirler.

- KEP hesabı kullanmak zorunda mıyım?

Kayıtlı elektronik posta sistemine ilişkin düzenlemelerde kullanıma ilişkin herhangi bir zorunluluk bulunmamaktadır. Ancak Elektronik Tebligat Yönetmeliği’nin “Elektronik tebligat hizmetinden yararlanma“ başlıklı 7’nci maddesi uyarınca anonim, limited ve sermayesi paylara bölünmüş komandit şirketlere, elektronik yolla tebligat yapılması zorunludur. Gerçek kişiler ve diğer tüzel kişiler elektronik tebligattan isteğe bağlı olarak yararlanır. Bu hüküm gereği, tebligat göndermeye yetkili mercilerin ve sermaye şirketlerinin (anonim, limited ve sermayesi paylara bölünmüş komandit şirketlerin) KEP hesap sahibi olması zorunludur.

6 Aralık 2018 tarihli 30617 sayılı ” Elektronik Tebligat Yönetmeliği ” nin ” Tebligatın elektronik yolla yapılması zorunlu olanlar ” başlığını taşıyan 5. madesinin ” f) Kanunla kurulanlar da dâhil olmak üzere tüm özel hukuk tüzel kişileri ” hükmü gereği anonim, limited ve sermayesi paylara bölünmüş komandit şirketler KEP adresi kullanmak zorundadır.

- Halihazırda kullandığım herhangi bir e-posta adresimi (gmail, yahoo mail, hotmail mynet mail, kurum maili vb.) KEP haberleşmesinde kullanabilir miyim?

Hayır. KEP sisteminden yararlanabilmek için KEPHS’lerin herhangi birinden bir KEP hesabı alınması gerekmektedir. KEP sistemi kendi içerisinde kapalı bir sistemdir. Sadece KEP hesap kullanıcılarına ileti gönderebilirsiniz ya da bu kullanıcılardan ileti alabilirsiniz. KEP sisteminden diğer standart elektronik posta sistemlerine ileti gönderimi söz konusu olmadığı gibi diğer sistemlerden KEP sistemine de ileti gönderimi mümkün değildir.

- KEP rehberinde kaydımın olması gerekiyor mu?

- Tüzel kişilerin KEP rehberinde bulunmaları zorunludur. Bireysel kullanıcılar için KEP Rehberinde kayıtlarının bulunması isteğe bağlıdır.

Yapı Müteahhitlerinin Sınıflandırılması Ve Kayıtlarının Tutulması Hakkında Yönetmelik

Yapı Müteahhitlerinin Sınıflandırılması Ve Kayıtlarının Tutulması Hakkında Yönetmelik 02.03.2019 tarihli ve 30702 sayılı Resmî Gazete de yayınlanmış bulunmaktadır.

İlgili yönetmeliğe ulaşmak için altta ki linki tıklayınız.

https://www.resmigazete.gov.tr/eskiler/2019/03/20190302-3.htm

Soru : Müteahhitlik Yetki Belge Grupları nelerdir?

cevap : Yapı Müteahhitlerinin Sınıflandırılması Ve Kayıtlarının Tutulması Hakkında Yönetmeliğin 14. maddesi ” Yetki belgesi grupları ve kullanımı ” başlığını taşımakta olup ilgili yönetmelik maddesinde müteahhitlik yetki belgesi grupları sayılmıştır.

Benzer Kavram :

Müteahhit yetki belgesi numarası

Müteahhitlik numarası

Müteahhitlik no

Müteahhitlik yetki numarası

Müteahhitlik yetki no

Şahıs Firmalarının Vergi Dairesi Adres Değişikliği Bildirimi Ve Damga Vergisi Beyannamesi Düzenleme İşlemi

Sabit işyerinde faaliyette bulunmakta olan şahıs Firmalarının adres değişikliğinin interaktif vergi dairesi sistemi üzerinden vergi dairesine bildirimi ve yeni düzenlenen kira kontratının damga vergisi beyannamesinin interaktif vergi daire sistemi üzerinden düzenlenmesi ve tahakkukunu kesilmesi ile ilgili videoyu altta ki görseli tıklayarak görüntüleyebilirsiniz.

Benzer kavramlar :

İnteraktif vergi dairesinden adres değişikliği bildirimi

İnteraktif vergi dairesinden damga vergisi beyannamesinin hazırlanması

Damga vergisi ne zaman ödenmelidir?

Damga vergisi beyan ve ödeme süresi

Adres değişikliği ne zaman yapılmadır

Adres değişikliği ne kadar zaman içinde bildirilmelidir

Vergi Gecikme Zam Tutarları

Gelir İdaresi başkanlığı tarafından ilan edilen aylık gecikme zammı tutarlarını altta ki linki tıklayarak görüntüleyebilirsiniz.

https://www.gib.gov.tr/yardim-ve-kaynaklar/yararli-bilgiler/gecikme-zammi-orani

12.03.2022 tarihi itibariyle gecikme zammı aylık % 1,6 dır. (Yüzde 1,6)

Benzer Kavramlar :

Gecikme zammı tutarı ne kadar

Gecikme zammı tutarı ne kadar

vergi gecikme zammı ne kadar

vergi dairesi gecikme zammı oranı

vergi gecikme zammı oranı

Mesken kira sözleşmelerinin damga vergisi karşısında ki durumu

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığı tarafından 25/06/2013 tarihli 97895701-155[1.2013/18]-911 sayılı ” Mesken kira sözleşmelerinin damga vergisi hk. ” konulu özelge yayınlanmıştır.

İlgili özelgeye ulaşabilmek için altta ki linki tıklayınız.

https://www.gib.gov.tr/node/98970

Aşağıda yazı ilgili özelgeden alınmıştır.

” Buna göre, gerçek kişilere mesken olarak kiraya verilen gayrimenkuller için düzenlenen kira sözleşmelerinin;

– sadece kiraya veren ve kiralayan kişilerin imzasını içermesi, depozito tutarı, kefalet şerhi içermemesi halinde, Kanuna ekli (2) sayılı tablonun IV/31 numaralı fıkrası uyarınca damga vergisinden istisna tutulması,

– Kira tutarı yanında depozito tutarını da içermesi halinde, depozito tutarının teminat hükmünde olması nedeniyle Kanuna ekli (1) sayılı tablonun I/A-3 fıkrasına göre sözleşmenin sadece depozito tutarı üzerinden düzenlenme tarihi itibarıyla nüsha sayısına göre nispi damga vergisine tabi tutulması,

– Kiracı ve kiralayan yanında “adi kefil” veya “müteselsil kefil”, “müşterek borçlu ve müteselsil kefil” olarak kefil imzasını içermesi halinde, Kanuna ekli (1) sayılı tablonun I/A-3 fıkrası uyarınca kefalet şerhi üzerinden düzenlenme tarihi itibarıyla nüsha sayısına göre damga vergisine tabi tutulması,

– Kiracı ve kiralayan yanında “adi kefil” , “müteselsil kefil”, “müşterek borçlu ve müteselsil kefil” şeklinde şerhle birlikte depozito bedeli de içermesi durumunda, Kanunun 6 ncı maddesinin birinci fıkrası uyarınca depozito ve kefalet şerhi işlemlerine ilişkin tutarın toplamı üzerinden Kanuna ekli (1) sayılı tablonun I/A-3 fıkrası uyarınca düzenlenme tarihi itibarıyla nüsha sayısına göre damga vergisine tabi tutulması,

ve söz konusu verginin tarafların mükellefiyet durumuna göre Kanunun 22 nci maddesi kapsamında beyan edilerek makbuz mukabili ödenmesi gerekmektedir.

Bilgi edinilmesini rica ederim. “

Benzer Kavramlar :

Mesken kira kontratı damga vergisi

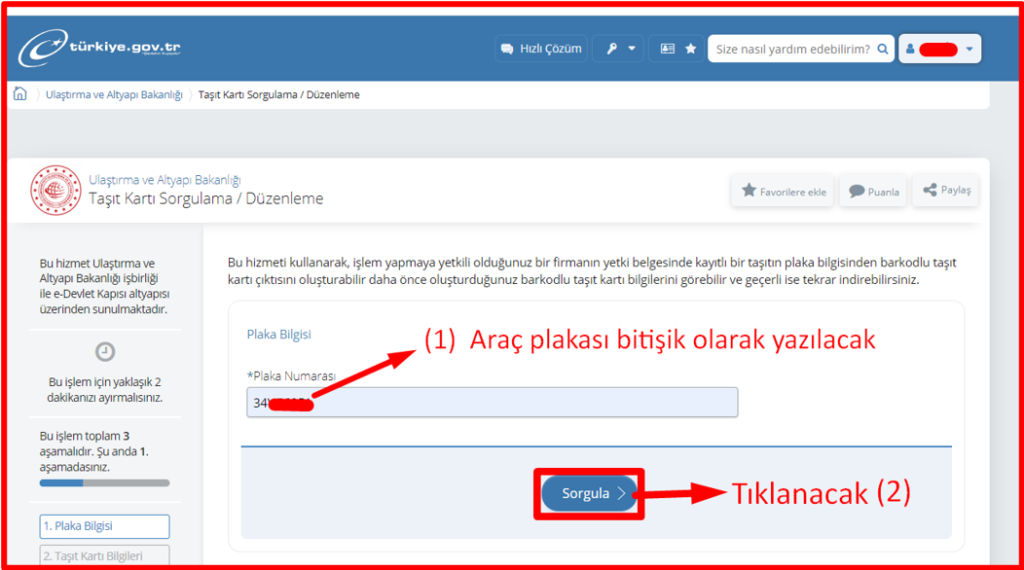

K1 Yetki Belgesi Süre Uzatımı, Yetki Oluşturma ve Taşıt Kartı Oluşturma

İşlem e-devlet sistemi üzerinden T.C. numarası ve e-devlet şifresi ile yapılmaktadır.

Sisteme aşağıda ki link üzerinden yapılmaktadır.

https://www.turkiye.gov.tr/

Ödeme Vakıfbank ve Ziraat Bankalarına yapılabilmektedir.

“ Yetki Belgesi İşlemleri “ kısmının altında

“ Yetki Belgesi Sorgulama “ düzenleme

Taşıt Kartı Oluşturma

“ Yetki Belgesi İşlemleri “ kısmının altında

“ Taşıt Kartı Sorgulama / Düzenleme “ tıklanacak

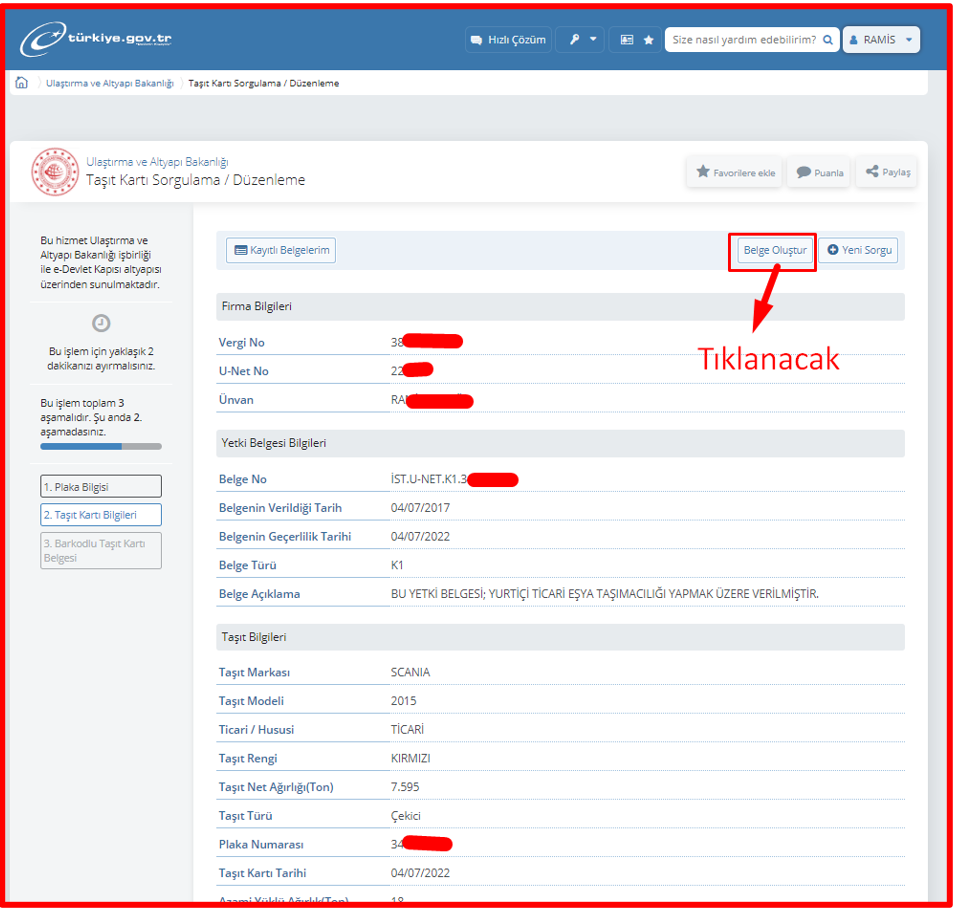

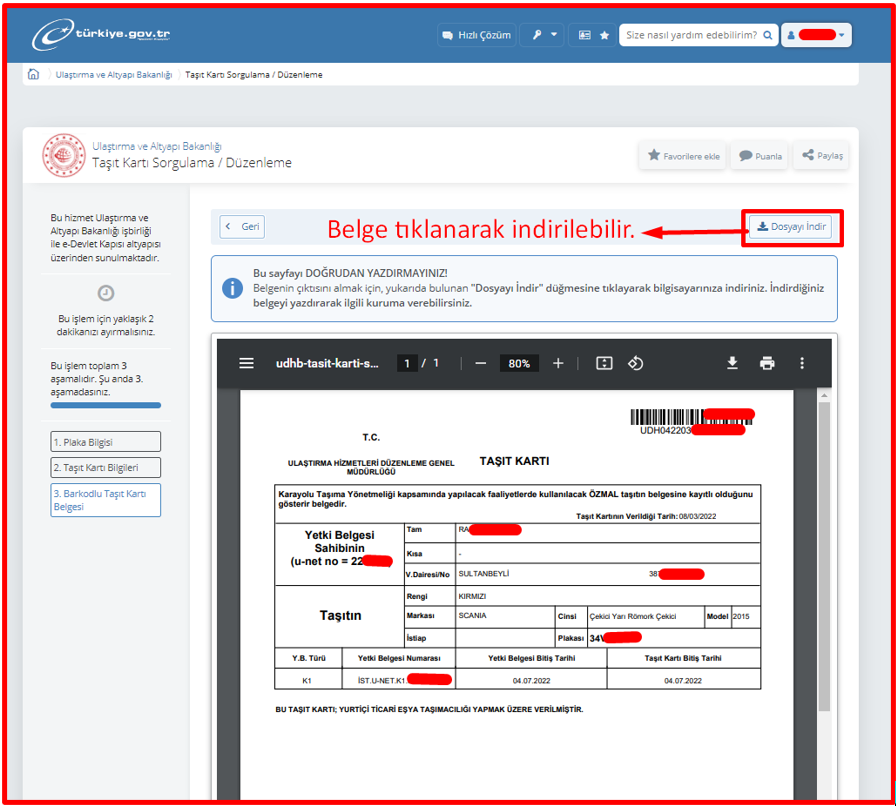

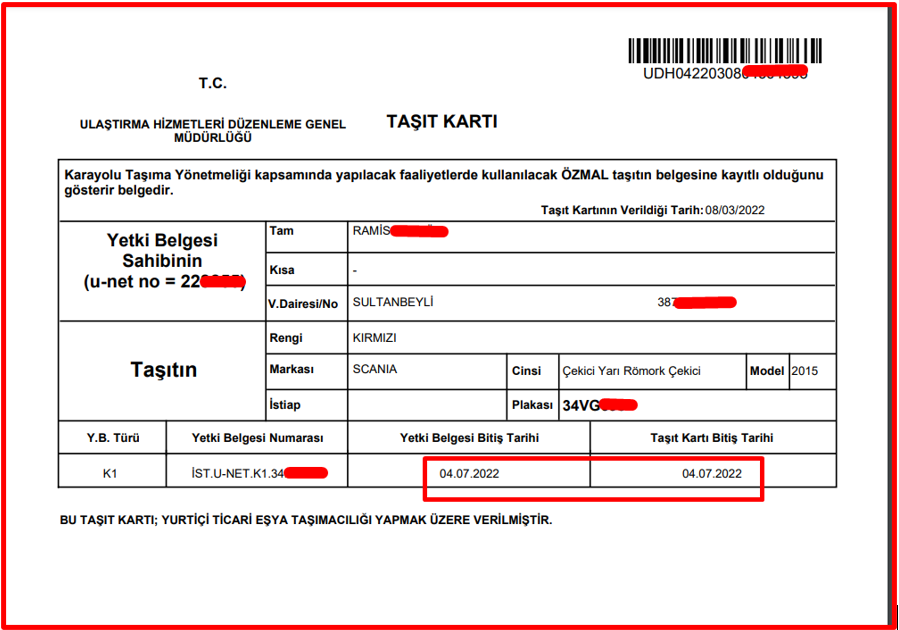

İşlemler tamamlandığında aşağıda ki şekilde “ Taşıt Kartı “ oluşturulur.

K Yetki Belgesi Görüntüleme ve K Yetki Belgesi Oluşturma İşlemi

İşlem e-devlet sistemi üzerinden T.C. numarası ve e-devlet şifresi ile yapılmaktadır.

Sisteme aşağıda ki link üzerinden yapılmaktadır.

![]()

İşlemler sonunda aşağıda görüldüğü gibi ” YETKİ BELGESİ ” görüntülenmektedir.

Ulaştırma Bakanlığı Mevzuatı Gereği Yetki Belgesine Kayıtlı Araçlar için Taşıt Kartı Sorgulama / Düzenleme

İşlem e-devlet sistemi üzerinden T.C. numarası ve e-devlet şifresi ile yapılmaktadır.

Sisteme aşağıda ki link üzerinden yapılmaktadır.

https://www.turkiye.gov.tr/

Taşıt Kartı Sorgulama / Düzenleme

Taşıt Kartı Oluşturma – Taşıt Kartı Görüntüleme

![]()

” e- Devlet Kapısı Üzerinden Sunulan Hizmetler ” başlığı altında

“ Yetki Belgesi İşlemleri “ kısmında

Benzer Kavramlar :

Taşıt kartı nasıl düzenlenir

Taşıt kartı nasıl oluşturulur

K belgesi taşıt kartı oluşturma

Araç taşıt kartı oluşturma

kamyon taşıt kartı oluşturma

çekici için taşıt kartı oluşturma

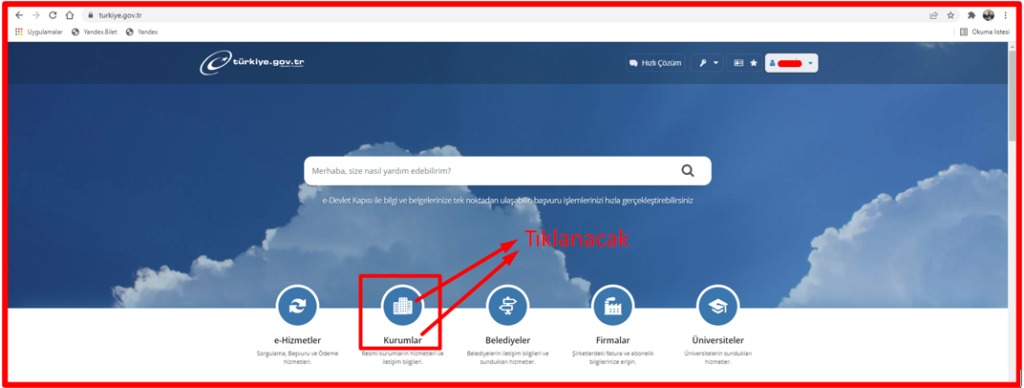

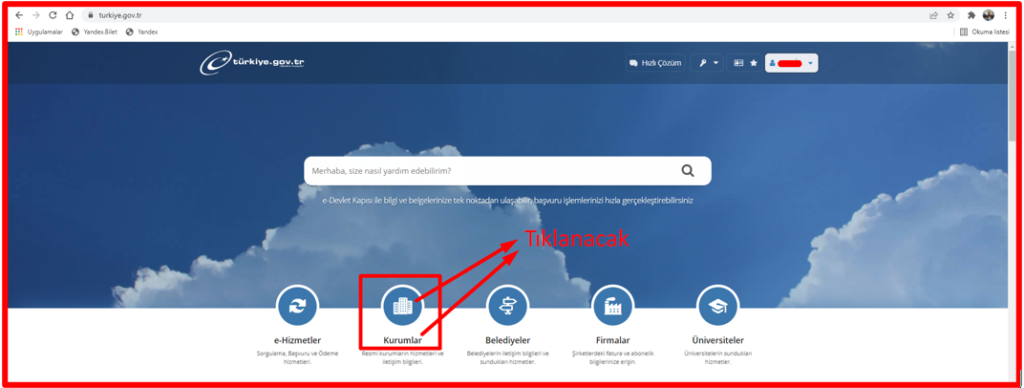

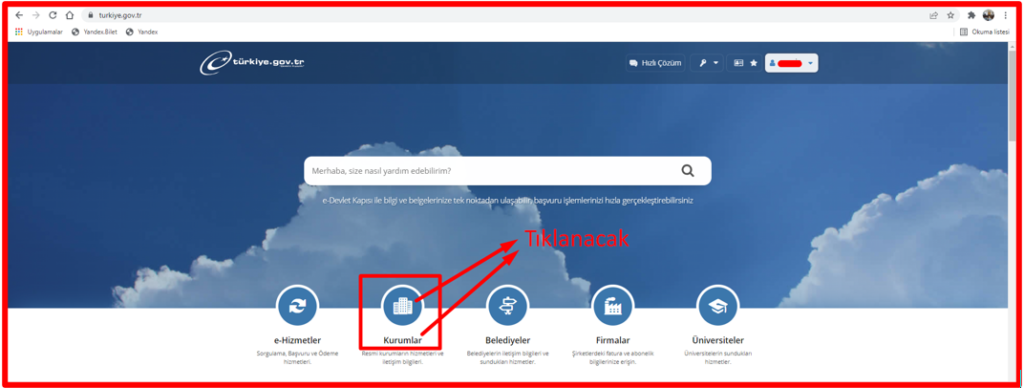

K Yetki Belgesine Kayıtlı Tüm Araçların Liste Halinde Görüntülenmesi (Ulaştırma ve Alt Yapı Bakanlığı)

İşlem e-devlet sistemi üzerinden T.C. numarası ve e-devlet şifresi ile yapılmaktadır.

Sisteme aşağıda ki link üzerinden yapılmaktadır.

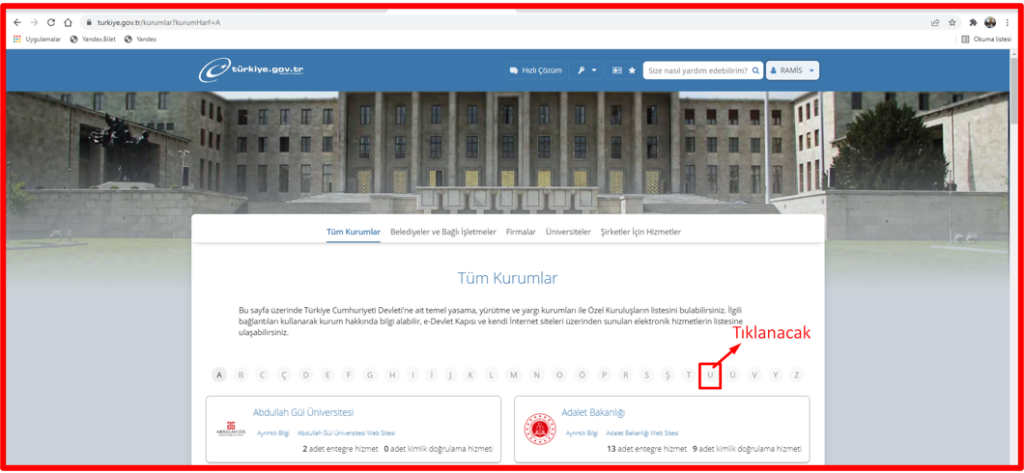

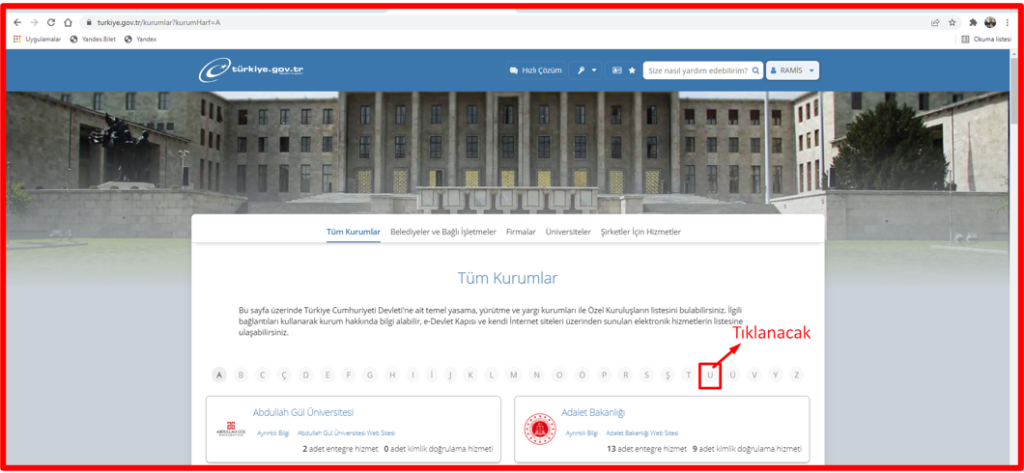

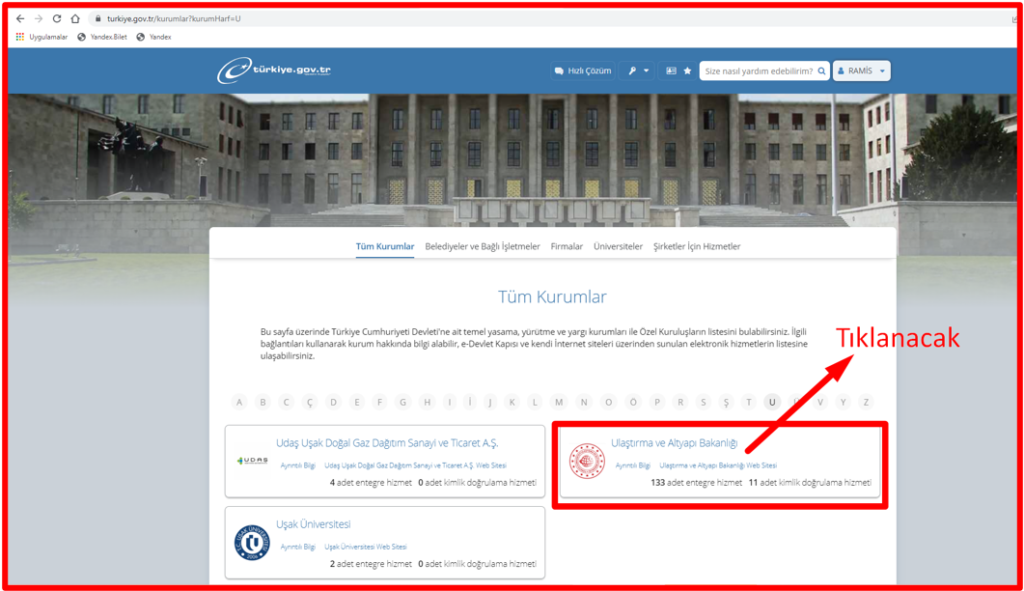

Ana sayfada ki ” Kurumlar ” yazısı tıklanacak

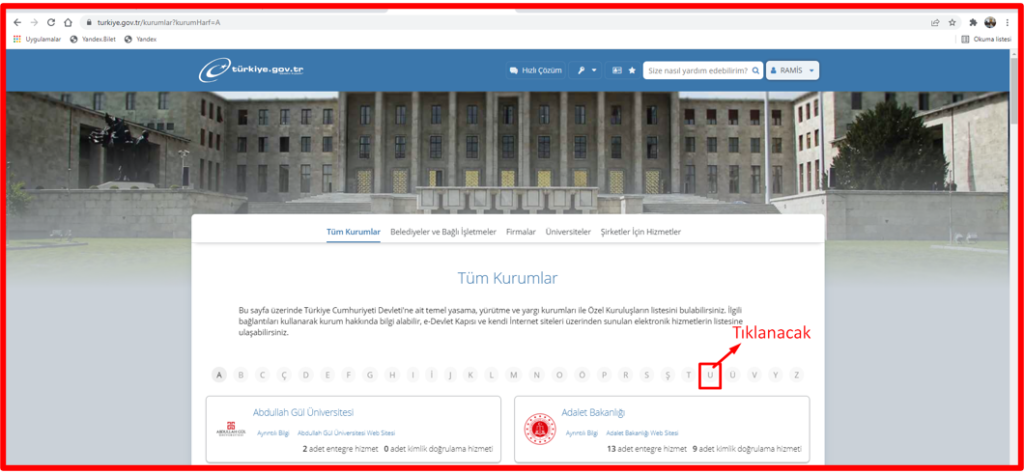

Alfabetik sıralamada ” U ” harfi tıklanacak

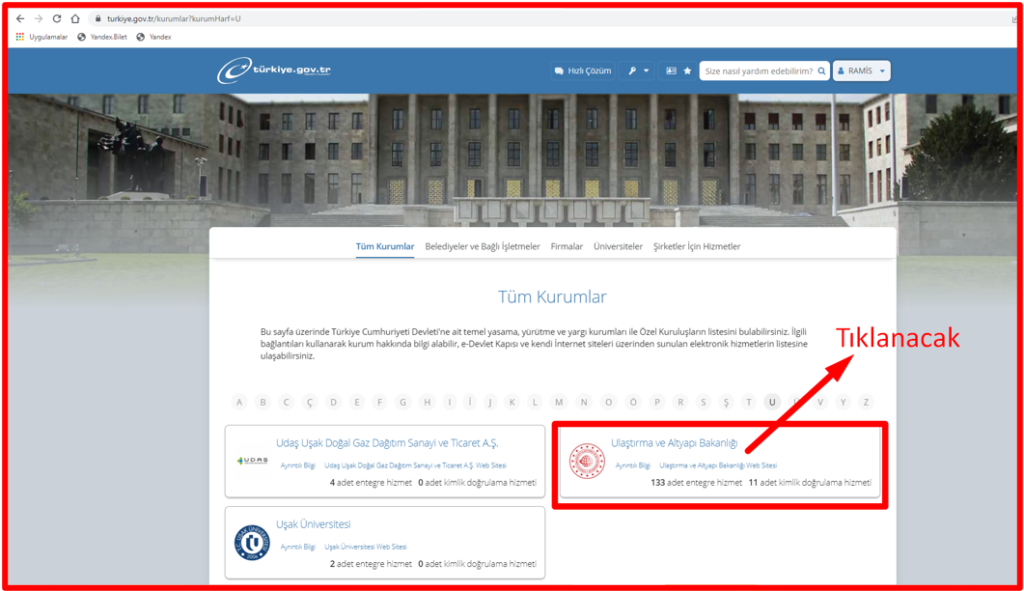

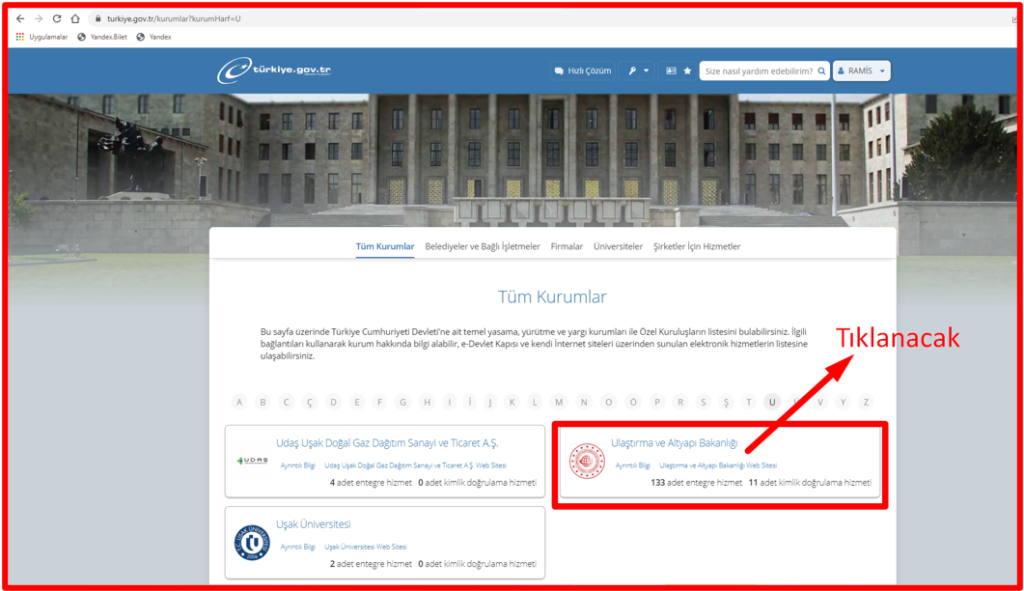

” Ulaştırma ve Altyapı Bakanlığı ” yazısı tıklanacak

Açılan ekran da,

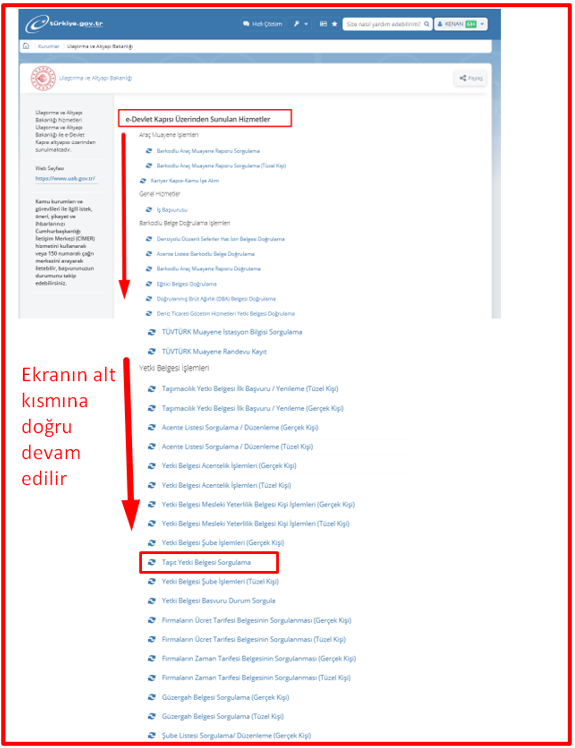

” e-Devlet Kapısı Üzerinden Sunulan Hizmet ” başlığı altında

“ Yetki Belgesi İşlemleri “ kısmının altında

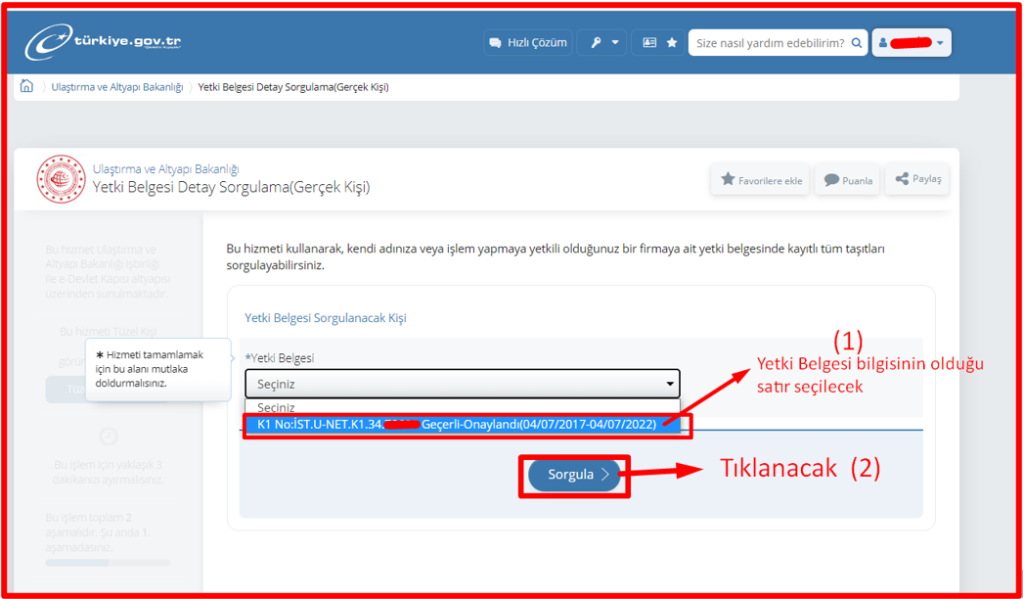

” Yetki Belgesi Detay Sorgulama(Gerçek Kişi) ” gerçek kişi veya tüzel kişi ayrımına dikkat edilmelidir.

Aşağıda ki görsel de görüleceği üzere ilgili firmanın K Yetki Belgesine kayıtlı tüm araçlar liste halinde görüntülenmektedir.

Benzer Kavramlar :

K belgesine kayıtlı araçların liste halinde görüntülenmesi

e-devlet araç listesi K belgesi

K belgesi toplu araç görüntüleme

K belgesine kayıtlı araçların topluca görüntülenmesi

K belge bütün araçların görüntülenmesi

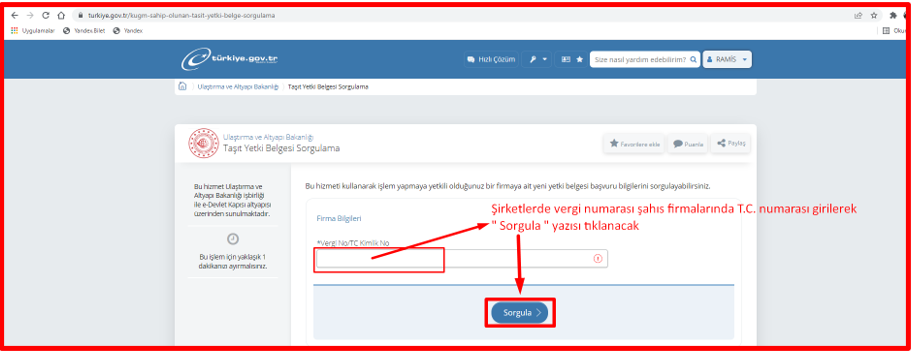

Araçların Ulaştırma Bakanlığı Mevzuatı Gereği K Yetki Belgesine Kayıtlı Olup Olmadığının Sorgulanması

İşlem e-devlet sistemi üzerinden T.C. numarası ve e-devlet şifresi ile yapılmaktadır.

Sisteme aşağıda ki link üzerinden yapılmaktadır.

Altta ki ekran görüntüsünde alfabetik sıralama da ” U ” harfi tıklanacak.

” Ulaştırma ve Altyapı Bakanlığı ” yazısı tıklanacak.

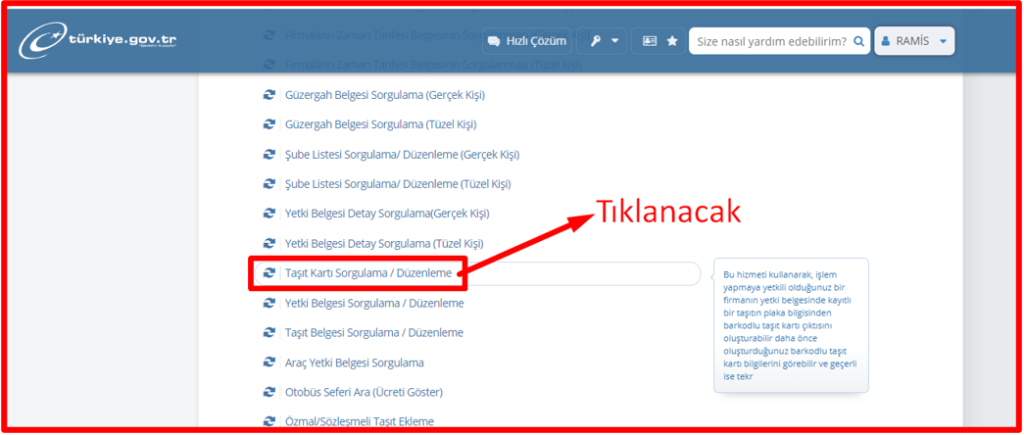

” e-Devlet Kapısı Üzerinden Sunulan Hizmet ” başlığı altında

” Taşıt Yetki Belgesi Sorgulama ” yazısı tıklanır.

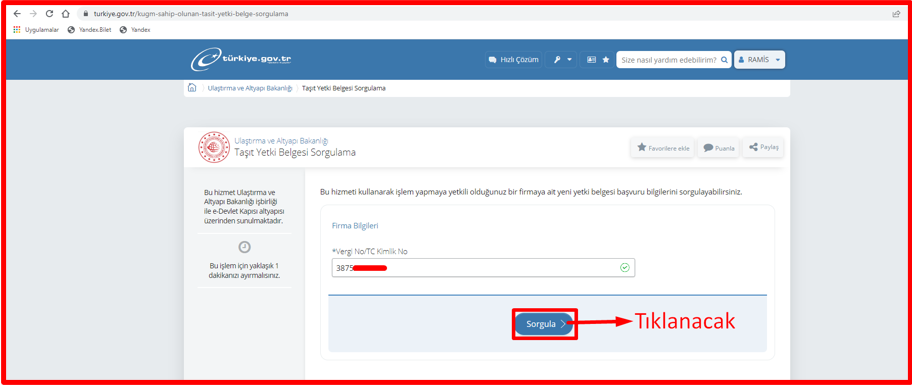

Tüzel kişiler için Vergi No, Şahıs işletmeleri için T.C. numarası Firma Bilgileri kutucuğuna yazıldıktan sonra ” Sorgula ” yazısı tıklanmalıdır.

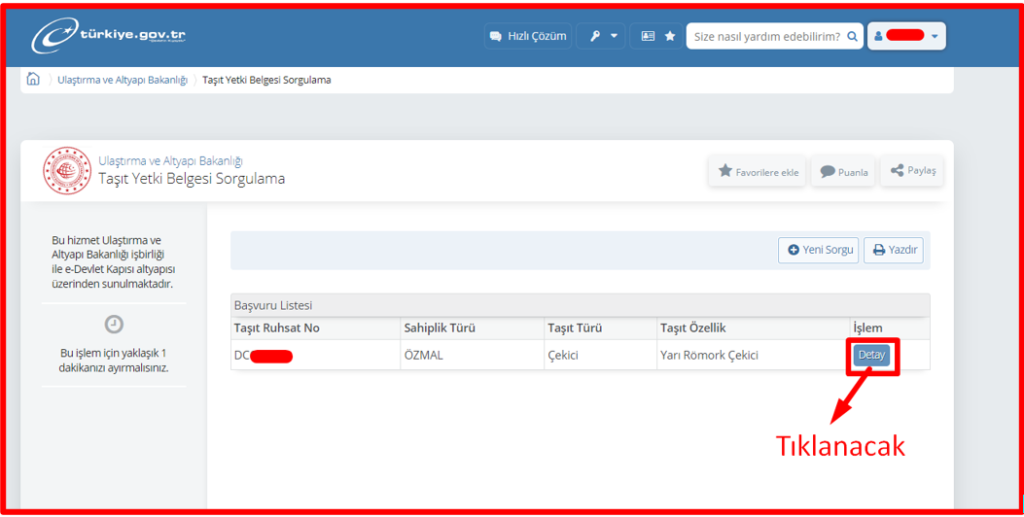

1- ” Yetki Belgesi ” yazısının altında ki K Belgesi bilgi satırı seçilecek

2- ” Plaka No ” kısmına araç plakası bitişik şekilde yazılacak

3- ” Sorgula ” yazısı tıklanacak

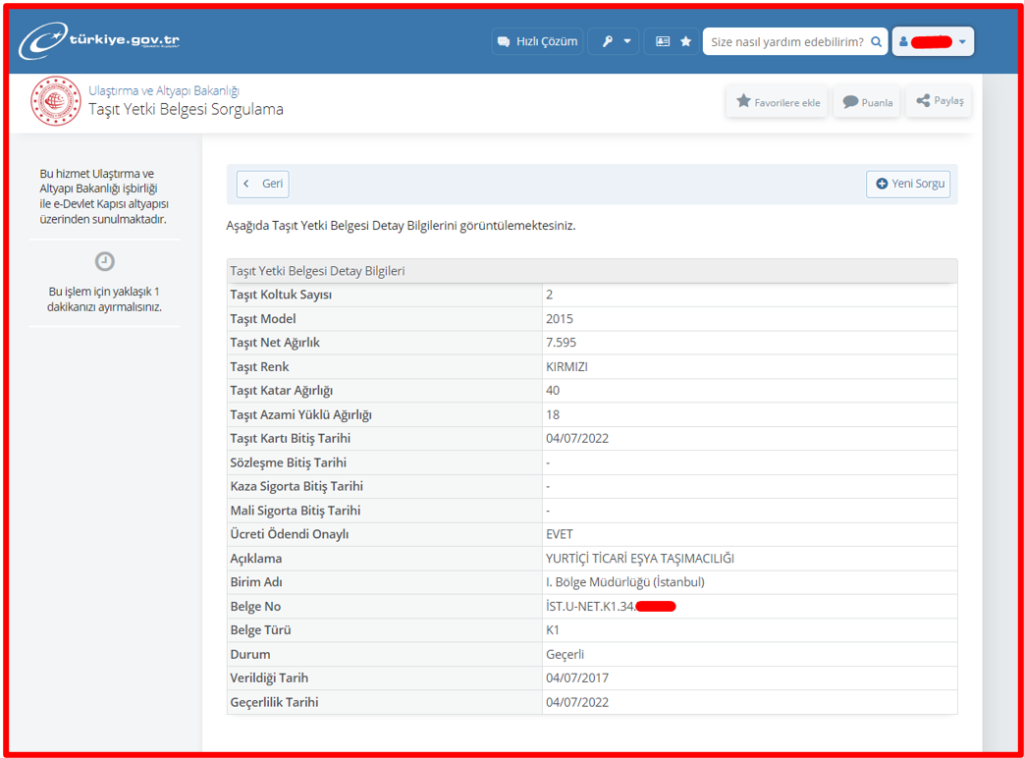

” Detay ” yazısı tıklanarak K Yetki Belge no, araç bilgisi ve K Yetki Belgesinin geçerlilik tarihinin yer aldığı ekran görüntüsüne ulaşırız.

Kira Gelirinin Beyanı Ve Özellik Arz Eden Durumlar – Gayrimenkul Sermaye İradının Beyanında Özellik Arz Eden Durumlar

2021 yılı için kira gelirlerinin beyan ve ödeme dönemi 01.03.2022 ile 31.03.2022 tarihlerini kapsamaktadır.

Gerçek kişilerin (şahısların) kira gelirlerinin neler olduğu 193 sayılı Gelir Vergisi Kanunun 70. Maddesinde sayılmıştır.

- Meskenlerin sahipleri tarafından birinci derece yakınlarına; çocuklarına, anne/babasına , kardeşlerine ikamet amaçlı sadece birer daire tahsis edilmesi halinde emsal kira bedeli uygulanmaz. Bahsi geçen yakınlara birden çok daire tahsis edilmesi halinde birden sonraki daireler için emsal kira bedeli uygulaması yapılır.

- Yıl içinde kıst dönem mesken kira geliri elde edenler yani oniki ayın altında mesken kira geliri elde edenler sadece kira geliri elde ettikleri dönemleri kira beyannamelerine dahil edecekler ve bu tutar 7.000 TL’nin altında ise yıllık beyanname vermeyeceklerdir.

- Kira gelirlerinin beyan edilip vergilendirilmesinde tahsilat esası geçerlidir. Bir kişi gerçekten almadığı bir kirayı beyan edip vergisini ödemek zorunda değildir. Sadece tahsilatı yapılan kiralar beyan edilir ve vergileri ödenir. İlgili yılda tahsil edilmeyen kira geliri sonraki yıllarda ne zaman tahsil edilir ise tahsil edildiği yılın kira geliri olarak beyan edilir.

Kira Geliri elde edenleri

- Sadece mesken kira geliri elde edenler

- Hem mesken kira geliri hem de işyeri kira geliri elde edenler.

- Ticari kazanç veya serbest meslek kazancının yanında mesken ve işyeri kira geliri ve elde edenler,

- İşyerlerini Basit Usul mükellefiyete tabi kimselere kiraya verenlerin kira gelirlerinin vergilendirmesi olarak sınıflandırabiliriz.

- Sadece mesken kira geliri elde edenler

Mesken kira gelirlerinde belirli bir tutar her yıl için vergi beyanı dışında bırakılmaktadır. 2021 yılı için bu tutar 7.000,00 -TL dir.

Mesken kira gelirini yıllık toplamı 7.000,00 -TL’nin altında olması durumunda geliri sadece mesken kira gelirinden oluşan mükellefler kira gelir beyannamesi vermeyeceklerdir.

Yıllık mesken kira gelirinin 7.000,00 -TL’yi geçmesi durumunda kira geliri için beyanname verilecektir.

- Birden çok meskenden kira geliri elde edilmesi halinde 7.000,00 -TL’lik indirim sadece bir mesken kira gelirine uygulanacaktır.

Mesken kira gelirinin beyan edilmemesi durumunda idarece durumun tespit edilmesi halinde mükellefler 7.000,00 -TL lik istisnadan faydalanamaz. Gecikmeli şekilde beyanname verecek olanlar VUK 371. Maddesine istinaden pişmanlık talepli olarak idare tespit etmeden kira beyannamelerini vermeleri gerekir.

- Konuta birden çok kişinin ortak olması durumunda her bir ortak 7.000,00 -TL lik istisnadan ayrı ayrı faydalanır.

- Miras olarak varislere intikal eden meskenlerde henüz miras paylaşımı yapılmamış olsa bile mirasçılar 7.000,00 -TL lik istisnadan ayrı ayrı faydalanabilir.

- Mesken kira geliri ile tevkifata (stopaja) tabi işyeri kira gelirinin birlikte elde edilmesi durumu

Mesken kira gelirinin yıllık toplamı ile stopaja tabi kira gelirinin yıllık brüt toplamı toplanıp yıllık istisna tutarı olan 7.000,00 -TL düşüldükten sonra bulunan rakam Gelir vergisi kanunun 103. Maddesinde ki ikinci gelir dilimi olan 53.000,00 -TL’yi geçmesi halinde hem mesken hem de işyeri kira geliri beyan edilmek zorundadır. 7.000,00 -TL lik mesken kira gelir istisnası sadece mesken kira gelirine uygulanabilir işyeri kira gelirine vergi istisnası uygulanmaz.

- Ticari kazanç, zirai kazanç veya serbest meslek kazançlarını beyan etmek zorunda olanlar mesken kira geliri elde etmeleri durumu

Bu kapsamdakiler 7.000,00 -TL lik mesken kira geliri istisnasından yararlanamazlar.

Ayrıca;

7.000 TL’nin üzerinde konut kira geliri elde edenlerden,

beyanı gerekip gerekmediğine bakılmaksızın,

ayrı ayrı veya birlikte elde ettiği

ücret,

menkul sermaye iradı,

gayrimenkul sermaye iradı

ile

diğer kazanç ve iratlarının

gayri safi tutarları toplamı Gelir Vergisi Kanunu’nun 103’uncu maddesinde yer alan üçüncü gelir diliminin ücretler için geçerli olan 2021 yılı için 190.000 TL’lik tutarı aşanlar,

7.000,00’lik istisnadan yararlanamazlar.

- İşyerlerini Basit Usul mükellefiyete tabi kimselere kiraya verenlerin kira gelirlerinin vergilendirmesi

Basit Usul mükelleflerin kira ödemeleri tevkifata (stopaja) tabi değildir.

Basit usul mükellefler ödedikleri kira üzerinden mal sahipleri adına vergi kesintisi yapıp vergi dairesine ödemezler. 2021 yılı için kesinti ve istisna uygulamasına konu olmayan ve bedeli 2.800,00 -TL’yi aşan kira gelirlerinde mal sahibi tarafından yıllık kira gelir beyannamesi verilmesi gerekmektedir.

2.800 TL’Iik tutar bir istisna olmayıp, beyanname verme sınırıdır. Bu tutarı aşan bir işyeri kira geliri olduğunda tamamı beyan edilecektir.

KİRA GELİRİNDEN İNDİRİLECEK GİDERLER

Kira gelirinin vergilendirilmesinden kira gelirinden giderler de düşülebilmektedir.

Giderlerin kullanımı açısından iki ayrı yöntem uygulanmaktadır.

Bunlardan

- Gerçek Gider Yöntemi

- Götürü Gider Yöntemi (Hakları kiraya verenler hariç)

- Gerçek veya götürü gider yönteminin seçimi, taşınmaz malların tümü için yapılır. Bunlardan bir kısmı için gerçek gider, diğer kısmı için götürü gider yöntemi seçilemez.

- Götürü gider yöntemini seçen mükellefler, iki yıl geçmedikçe gerçek gider yöntemine dönemezler.

Gerçek Gider Yönteminde indirilecek Giderler

- Kiraya veren tarafından kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su ve asansör giderleri,

- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün önemi ile orantılı olan idare giderleri,

- Kiraya verilen mal ve haklara ait sigorta giderleri,

- Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara harcanan borçları faiz giderleri,

- Konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süre ile iktisap bedelinin %5’i (İktisap bedelinin %5’i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanacak, indirilmeyen kısım gider fazlalığı sayılmayacaktır. 2017 yılından önce iktisap edilen konutlar için indirimden yararlanılması mümkün bulunmamaktadır.)

- iktisap bedelinin %5’i tutarındaki indirim, sadece konut olarak kiraya verilen bir adet gayrimenkul için uygulanacak olup birden fazla gayrimenkulden kira geliri elde edilmesi halinde, diğer gayrimenkuller için bu indirimden yararlanılamayacaktır. Ayrıca iş yeri olarak kiraya verilen gayrimenkuller %5’lik gider indiriminden yararlanamayacaktır.

- Kiraya verilen mal ve haklar için ödenen vergi, resim, harç ve şerefiyelerle kiraya veren tarafından belediyelere ödenen harcamalara katılma payları,

- Kiraya verilen mal ve haklar için ayrılan amortismanlar ile kiraya veren tarafından yapılan ve gayrimenkulün iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar (Bu harcamalar 2021 takvim yılı için 1.500 TL’yi aşıyor ise maliyet olarak dikkate alınabilir.)

- Kiraya veren tarafından kiraya verilen gayrimenkul için yapılan onarım giderleri ile bakım ve idame giderleri,

- Kira ile tuttukları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler,

- Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konut veya lojmanların kira bedeli (İndirilmeyen kısım gider fazlalığı sayılmayacaktır.),

- Türkiye’de yerleşik olmayan mükelleflerin (çalışma veya oturma izni alarak altı aydan daha fazla bir süredir yurt dışında yaşayan Türk vatandaşları dahil), yabancı ülkelerde ödedikleri kira bedelleri Türkiye’de elde edilen kira gelirinden gider olarak indirim konusu yapılamaz.

- Kiraya verilen mal ve haklarla ilgili olarak sözleşmeye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar.

Gerçek gider yöntemini seçen mükelleflerin, yaptıkları giderlere ilişkin belgeleri ilgili bulundukları yılı takip eden yıldan başlayarak 5 yıl süresince saklamaları ve vergi dairesince istendiğinde ibraz etmeleri gerekmektedir.

Gerçek Gider Yönteminde İstisnadan Yararlanılması Halinde İndirilecek Giderin Hesaplanması

Gerçek gider yönteminin seçilmesi ve konut kira gelirlerine uygulanan istisnadan yararlanılması durumunda, gerçek gider tutarının istisnaya isabet eden kısmı, gayrisafi hasılattan indirilemeyecektir.

İndirilebilecek Gider = Toplam Gider x Vergiye Tabi Hasılat

Toplam Hasılat

Vergiye Tabi Hasılat = Toplam Hasılat – Mesken Kira Geliri İstisnası

Örnek : Ahmet bey 2021 yılında 20.000,00 TL toplam kira geliri elde etmiş ve ilgili yıl için 5.000,00 TL belgelendirilmiş giderinin olması durumunda kira gelirinin vergilendirilmesi nasıl olacaktır.

Vergiye Tabi Hasılat = 20.000,00 – 7.000,00 (istisna tutarı) = 13.000,00

İndirilebilecek Gider = 5.000,00 x 13.000,00 = 3.250 -TL

20.000

7.000,00 -TL mesken kira istisnasından faydalanan Ahmet bey 5.000,00 -TL’lik belgelendirilmiş giderin 3.250,00 -TL lik kısmını kullanabilecektir.

Kira Gelir Vergisinin Hesaplanması

20.000,00 – Toplam Kira Geliri

7.000,00 – 2021 Yılı İstisna Tutarı (Kira Gelir Vergisi İstisnası)

13.000,00 – İstisna Sonrası Kazanç

3.250,00 – İndirilebilir Gerçek Gider Tutarı

9.750,00 – Vergi Matrahı

1.462,50 – Ödenecek Kira Gelir Vergisi

731,25 – 1. Taksit – Son Ödeme tarihi 31.03.2022

731,25 – 2. Taksit – Son Ödeme tarihi 01.08.2022 (31.07.2022 tatil olduğu için)

Kira Gelir Vergisi iki eşit taksit halinde ödenecektir.

Götürü Gider Yönteminde Giderlerin indirimi

Götürü gider yöntemine göre kira gider yöntemini tercih eden mükellefler her hangi bir belgeye gerek duymaksızın elde ettikleri kira gelirinde istisna düşüldükten sonraki rakamın % 15’i kadar kira gelirinden gider olarak indirim yapabilmektedirler.

Örnek :

25.000,00 – Mesken Kira Geliri

7.000,00 – Vergi İstisna Tutarı

18.000,00 – İstisna Sonrası Kazanç

2.700,00 – Götürü Gider ( İstisna Sonrası Kazanç x 15 / 100 )

15.300,00 – Vergi Matrahı

2.295,00 – Ödenecek Kira Gelir Vergisi

( 2021 yılı için birinci gelir dilimi vergi oranı 24.000,00 -TL’ye kadar % 15 olarak uygulanmaktadır.)

YILLIK BEYANNAMEYE DAHiL EDiLEN GELiRLERDEN YAPILACAK İNDİRİMLER

- Hayat ve Şahıs Sigorta Primleri

Yıllık gelir vergisi beyannamesinde, hayat/şahıs sigortaları için ödenen primlerin beyan edilen gelirin %15’ine kadar olan kısmı matrahın tespitinde indirim konusu yapılabilecektir.

Yılık beyannamede matrahın tespitinde dikkate alınacak sigorta primleri; • Mükellefin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortalarına ödenen primlerin %50’si ile

- Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin %100’ünden, oluşmaktadır.

İndirim konusu yapılacak primlerin toplamı, beyan edilen gelirin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır

(2021 yılı gelirlerine ilişkin olarak kullanılacak olan asgari ücretin yıllık brüt tutarı 42.930 TL’dir.)

Bireysel emeklilik sistemine ödenen katkı paylarının indirim konusu yapılması mümkün değildir.

- Eğitim ve Sağlık Harcamaları

Aşağıda belirtilen şekilde yapılan eğitim ve sağlık harcamaları beyan edilen gelirin %10’unu aşmaması şartıyla yıllık beyanname ile bildirilecek gelirlerden indirilebilecektir.

- Eğitim ve sağlık harcamaları Türkiye’de yapılmalıdır.

- Gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmelidir.

- Söz konusu harcamalar mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olmalıdır.

- Bağış ve Yardımlar

Beyan Edilecek Gelirin %5’i ile Sınırlı Olarak indirilebilecek Baış ve Yardımlar

Gelir vergisi mükellefleri; genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin %5’ini (kalkınmada öncelikli yöreler kapsamındaki illerde zikredilen kurum/kuruluş, dernek veya vakıflara yapılan bağış ve yardımların yıllık toplamı beyan edilecek gelirin %10’unu) aşmamak üzere, makbuz karşılığında yaptıkları bağış ve yardımların yıllık beyanname ile bildirilecek gelirlerinden indirim konusu yapabilirler.

- Sponsorluk Harcamaları

Gelir Vergisi Kanunu’nun 89’uncu maddesinin sekizinci bendine göre yapılan sponsorluk harcamalarının;

- Amatör spor dalları için %100’ü,

- Profesyonel spor dalları için %50’si,

yıllık beyanname ile bildirilecek gelirlerden indirim konusu yapılabilecektir.

- Bireysel Katılım Yatırımcısı İndirimi

Gelir Vergisi Kanunu’nun Geçici 82’nci maddesine göre, 31.12.2022 tarihine kadar bireysel katılım yatırımcısı tam mükellef gerçek kişiler, bu maddenin yürürlüğe girdiği tarihten sonra iktisap ettikleri tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, 213 sayılı Vergi Usul Kanunu’nun değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75’ini yıllık beyannamelerine konu kazanç; ve iratlarından hisselerin iktisap edildiği dönemde indirebilirler.

Sanayi ve Teknoloji Bakanlığı, Türkiye Bilimsel ve Teknolojik Araştırma Kurumu ile Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı tarafından belirlenen araştırma, geliştirme ve yenilikçilik programlan kapsamında projesi son beş yıl içinde desteklenmiş kurumlara iştirak sağlayan bireysel katılım yatırımcılar için bu oran %100 olarak uygulanır.

Tevkifata İşyeri Kira Geliri Elde Edilmesi Durumunda Kiracılar Tarafından Ödenen Vergi Fazlasının Mal Sahibi Tarafından Vergi Borçlarından Mahsup Edilmesi veya Nakden İade Talebi

İşyerlerinden kira geliri elde edenler, işyeri kiracıları tarafından Gelir Vergisi Kanuna istinaden ödemiş oldukları gelir vergisi tevkifat (stopaj) tutarları kira geliri elde edenlerce ödenecek vergiden mahsup edilir ve mahsup sonrası tevkifat (stopaj) fazlası var ise bu tutarda diğer vergi borçlarından mahsup edilebilir ve şayet ödenecek vergi yok ise iade de talep edilebilir.

Nakden veya mahsuben iade talepleri

“ https://www.gib.gov.tr/ “ ana sayfasında ki

“ İnternet Vergi Dairesi “ kısmından giriş yaptıktan sonra

“ Gelir/Kurumlar Vergisi İade İşlemleri “ kısmından

“ 1A – Gelir / Kurumlar Vergisi İ.T.D. “ seçeneği ile yapılması gerekmektedir.

Beyannamelerini elektronik ortamda gönderme zorunluluğu olmayan kira geliri mükellefleri iadelerini kağıt ortamında vergi dairesine dilekçe vererek de talep edebilirler.

Konu İle İlgili Konu, Soru ve Kavramlar :

Kira beyannamesi hazırlama

Kira beyannamesi nasıl hazırlanır

Kira beyanı

Kira gelir beyanı

Kira beyanı nasıl yapılır

Kira geliri nasıl beyan edilir

Kira beyannamesi nereye verilir

Kira beyannamesi özellik arz eden durumlar

Kira özellik arz eden durumlar

Kira gelirinin beyanı nasıldır

Kira geliri nereye beyan edilir

Kira geliri ne zaman beyan edilir

Kira vergisi ne zaman ödenir

Kirada özellik arz eden durumlar

Kirada özellik arz eden hususlar

Kira beyannamesi düzenleme vidosu

Sgk İşveren Prim Borcu Taksitlendirme Talep Belgeleri

İşverenler Sosyal Güvenlik Kurumuna olan prim borçlarının taksitlendirmelerini aşağıda ki belgeleri doldurarak yapabilmektedir.

SGK Ek-2 ve SGK Ek-3 Formları

SGK BORÇ TAKSİTLENDİRME TALEP FORMLARI – 28.02.2022

Benzer Kavramlar :

SGK Ek-2 Formu

SGK Ek-3 Formu

SGK İcra taksit formları

SGK işveren borç yapılandırma formları

SGK işveren borç yapılandırma belgeleri

SGK işveren prim borç yapılandırma formu

SGK işveren borç yapılandırma formu

SGK borç yapılandırma formu

SGK ya olan borçların taksitlendirme formu

GK işveren borç taksitlendirme formları

SGK işveren borç taksitlendirme belgeleri

SGK işveren prim borç taksitlendirme formu

SGK işveren borç taksitlendirme formu

SGK borç taksitlendirme formu

SGK iş veren prim borcu taksitlendirme belgesi

SGK iş veren prim borcu taksitlendirme formu

SGK borçların yapılandırılması formu

SGK borçların taksitlendirilmesi formu

Sosyal Güvenlik Kurumu İsteğe Bağlı Sigorta Giriş Bildirgesi

Sosyal Güvenlik Kurumuna isteğe bağlı olarak sigortalı olmak isteyenlerin dolduracağı başvuru formu aşağıda sunulmuştur.

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

Madde 50 – İsteğe bağlı sigorta ve şartları

Madde 51 – İsteğe bağlı sigorta başlangıcı ve sona ermesi

Madde 52 – İsteğe bağlı sigorta primleri ve ödenmesi

Benzer Kavramlar :

İsteğe bağlı sigortalılık başvuru formu

İsteğe bağlı sigorta başvuru belgesi

sgk isteğe bağlı form

sgk isteğe bağlı başvuru belgesi

E-Arşiv Fatura Düzenleme Zorunluluğu Sınırı

Son Düzenleme :

22/01/2022 tarihli 31727 resmi gazete de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 509)’Nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 535)‘nin 4. maddesi ile yapılan değişiklik ile vergi mükelleflerinin bir birlerine düzenlediği faturalar için e-arşiv fatura düzenleme sınırı fatura düzenleme sınırı olarak belirlendiğinden 01.01.2023 tarihinden itibaren e-arşiv fatura düzenleme sınırı KDV dahil 4.400,00 -TL dir ” MADDE 4 – Aynı Tebliğin “IV.2.4.3. e-Arşiv Fatura Olarak Düzenlenme Zorunluluğu Getirilen Diğer Faturalar” başlıklı bölümünün birinci fıkrasında yer alan “30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5 Bin TL’yi)” ibaresi “5 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından Kanunun 232 nci maddesinin ikinci fıkrasında belirtilen, işlemin gerçekleştiği yıla ait, fatura düzenleme zorunluluğuna ilişkin tutarı)” şeklinde değiştirilmiştir.

Önce ki Bilgi :

Vergi Usul Kanunu Genel Tebliği (Sıra No: 509)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 535) ile 01.03.2022 tarihinden itibaren E-arşiv fatura düzenleme zorunluluğu alt limitleri değiştirilmiştir.

Yapılan düzenleme ile e-fatura düzenleme zorunluluğu kapsamında olmayan mükellefler 01.03.2022 tarihinden itibaren;

vergi mükellef olan müşterilerine düzenleyeceği faturaların fatura düzenleme sırını geçmesi halinde e-arşiv fatura olarak düzenlemek zorundadır. ( 2022 yılı için 2.000,00 TL) (Fatura düzenleme zorunluluğu her yıl Hazine ve maliye Bakanlığı tarafından belirlenmektedir.)

vergi mükellefi olmayanlara (nihai tüketici) düzenleyecekleri faturaların 5.000,00 -TL’yi geçmesi halinde e-arşiv fatura olarak düzenlenmek zorundadır.

Benzer Kavramlar :

e-arşiv fatura düzenleme zorunluluğu

e-arşiv fatura düzenleme sınırı

e-arşiv fatura sınır nihai tüketici

vergi mükellefleri için e-arşiv fatura sınır

e-arşiv düzenleme sınırı

e-arşiv düzenleme limiti

e-arşiv fatura kesme sınırı

2023 yılında kaç liranın altında ki faturalar için e-arşiv fatura düzenlene bilir

2023 yılında kaç liranın üzerinde ki faturalar e-arşiv fatura kesmek zorunda

2023 yılı e-arşiv fatura düzenleme sınırı ne kadar

2023 kaç liraya kadar kağıt fatura düzenlenebilir

2023 de kaç liraya kadar kağıt fatura düzenlenebilir

2023 yılında kaç liraya kadar kağıt fatura düzenlenebilir

2023 yılında kaç liranın altında ki faturalar için elektronik fatura düzenlene bilir

2023 yılında kaç liranın üzerinde ki faturalar elektronik fatura kesmek zorunda

2023 yılı elektronik fatura düzenleme sınırı ne kadar

2023 kaç liraya kadar kağıt fatura düzenlenebilir

2023 de kaç liraya kadar kağıt fatura düzenlenebilir

2023 yılında kaç liraya kadar kağıt fatura düzenlenebilir

2023 elektronik fatura sınırı

2023 kaç liradan sonra elektronik fatura düzenlemek zorunlu

2023 elektronik fatura sınırı

Oto Galerileri (otomobil alım satımı ile uğraşanlar) alıp sattıkları binek otomobiller için ödedikleri Motorlu Taşıtlar Vergisini gider olarak kullanabilirler mi?

197 sayılı Motorlu Taşıtlar Vergisi Kanunun 14. maddesi ” Gider kaydedilmeme hali ” başlığını taşımakta olup ilgili kanun maddesinde ” Madde 14- (Değişik: 29/11/1984-3088/9 md.)(1) Bu Kanuna bağlı (I), (I/A), (…)(1) ve (IV) sayılı tarifelerde yer alan taşıtlardan (Ticari

maksatla kullanılan uçak ve helikopterler ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç) alınan vergi ve cezalar ile gecikme zamları gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmez. ” denilmek suretiyle M.T.V. ödemlerinin giderleştirilmesine sınırlama getirilmiştir. Faaliyet konusu sadece binek araç alım satışı ile iştigal edenler taşıt kiralama işi ile iştigal etmiyorlar ise M.T.V. ödemelerini gider olarak kullanamazlar.

Motorlu Taşıtlar Vergisi Kanunu

Benzer Kavramlar :

binek oto mtv gideri

binek oto m.t.v gideri

binek oto motorlu taşıtlar vergisi gider olarak kullanılabilir mi?

mtv özellikli durumlar

mtv ne zaman gider yazılabilir?

kimler mtv yi direz yazabilir?

Damga Vergisi Tebliği – Beyannameler Damga Vergisi

2023 YILI DEĞERLERİ

Kira kontratı damga vergisi – Binde 1,89 ( %0 1,89)

Mukavelenameler, taahhütnameler ve temliknameler (Muhasebe Sözleşmesi Damga Vergisi) – Binde 9,48 ( %0 9,48)

Yıllık Gelir vergisi Damga Vergisi Tutarı : 294,90 – TL

Kurumlar vergisi beyannamesi : 393,90 – TL

Katma Değer Vergisi Tahakkuk Damga Vergisi : 194,60 – TL

Muhtasar ve Prim Hizmet Beyannamesi ( Aylık Prim ve Hizmet Beyannamesi ile Muhtasar Beyannamenin Birleştirilmiş Hali) : 230,70 -TL

Muhtasar ve Prim Hizmet Beyannamesi damga vergisi : 194,60 – TL

Sosyal Güvenlik Kurumlarına verilen sigorta prim bildirgeleri damga vergisi : 144,40 – TL

67 seri nolu Damga Vergisi Kanunu Genel Tebliği 30 Aralık 2022 tarihli 32059 (2. Mükerrer) sayılı Resmi Gazete de yayınlanmıştır.

67 seri nolu Damga Vergisi Kanunu Genel Tebliği

2022 YILI DEĞERLERİ

Kira kontratı damga vergisi – Binde 1,89 ( %0 1,89)

Mukavelenameler, taahhütnameler ve temliknameler (Muhasebe Sözleşmesi Damga Vergisi) – Binde 9,48 ( %0 9,48)

Yıllık Gelir vergisi Damga Vergisi Tutarı : 132,30 – TL

Kurumlar vergisi beyannamesi : 176,70 – TL

Katma Değer Vergisi Tahakkuk Damga Vergisi : 87,30

Muhtasar ve Prim Hizmet Beyannamesi damga vergisi : 103,50 TL

Sosyal Güvenlik Kurumlarına verilen sigorta prim bildirgeleri damga vergisi : 64,80 – TL

66 seri nolu Damga Vergisi Kanunu Genel Tebliği 21 Aralık 2021 tarihli 31696 sayılı Resmi Gazete de yayınlanmıştır.

66 seri nolu Damga Vergisi Kanunu Genel Tebliği

DAMGA VERGİSİ TARİFE LİSTESİ – 2022

Konu : Katma Değer Vergisine tabi işlemler için düzenlenen kağıtlarda damga vergisi hesaplamasında kdv nin durumu

Damga Vergisine tabi belgelerin işlemlerinin Katma Değer Vergisine tabi olması durumunda Damga Vergisi KDV dahil rakam üzerinden mi düzenlenir.

Açıklama : 30 Seri No’lu Damga Vergisi Kanunu Genel Tebliğinde konu ile ilgili düzenleme yapılmış olup ilgili tebliğ de “

1. Damga vergisinin katma değer vergisi hariç olmak üzere sadece işin bedeli üzerinden hesaplanması,

2. Katma değer vergisi dahil edilerek düzenlenen kağıtlardan alınması icabeden damga vergisinin ise katma değer vergisi tutarı düşüldükten sonra kalan meblağ üzerinden hesaplanması,” gerekir denilerek uygulama netleştirilmiştir.

Örneğin muhasebe hizmetleri % 18 KDV’ye tabi olup muhasebe sözleşmesi de yer alan hizmet bedeli de % 0 9,48 (binde 9,48) Damga Vergisine tabidir. Türmob Muhasebe sözleşmelerinde süre sözleşme tarihinden ilgili yılın sonuna kadar (31.12.20..) yapılmaktadır. Muhasebe sözleşmesinde rakam KDV dahil olarak yer almaktadır. Sözleşmede ki KDV dahil tutarın KDV’siz tutarı hesaplanarak sözleşmenin yapıldığı aydan yıl sonuna kadar ki ay sayısı ile çarpılarak Damga Vergisi matrahı bulunmaktadır.

01.02.2022 tarihinde Mali Müşavir ile mükellef arasında muhasebe sözleşmesi düzenlenmiş olup aylık muhasebe ücretinin KDV dahil 291,00 -TL olduğu düşünüldüğünde

( 291,00 / 118 ) x 100 = 246,61 x 11 ay (Başlangıç ayı Şubat) = 2.712,71 -TL. Onbir aylık Damga Vergisi vergi matrahı

( 2.712,71 x 9,48 ) / 1.000 = 25,72 -TL ödenecek Damga Vergisi ödenecektir.

Benzer kavramlar :

Damga vergisi oranları listesi

Damga vergisi listesi

Kira kontratı damga vergisi

Kira damga vergisi

İşyeri kira damga vergisi

İşyeri kira kontratı damga vergisi

Muhasebe sözleşmesi damga vergisi

2022 KDV tahakkuk damga vergisi

2022 beyanname damga vergisi

2022 vergi tahakkuku damga vergisi

Damga vergisi tutarları

Damga vergisi değerleri

Damga vergisi beyannamesi kdv hariç mi hesaplanır?

Damga vergisi kaç lira

Damga vergisi kaç TL

KDV damga vergisi kaç tl

KDV damga vergisi kaç lira

KDV beyanname damga vergisi kaç tl

KDV Damga damga vergisi kaç lira

Muhtasar beyanname damga vergisi tutarı kaç tl

Muhtasar beyanname damga vergisi tutarı kaç lira

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Notları

5510 SAYILI SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU

31.05.2006 – Kabul Tarihi

16.06.2006 – Yayımlandığı Resmi Gazete Tarihi

Yürürlük Maddesi – 108. Madde

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu önemli notlar