İnek Sütü, Tavuk Yumurtası, Tereyağ Gibi Zirai Ürün Satışı Yapmaktayım Ürünleri Vergi Mükellefi Olmayan Kimselerden (köylülerden) Müstahsil Makbuzu İle Almaktayım Ürünlerin Müstahsil Makbuzu İle Alışlarında Uygulanacak Stopaj Oranı Nedir? Bu Ürünleri Ben Satarken KDV Oranı Kaç Olacaktır.

193 sayılı Gelir Vergisi Kanunun 94/11 maddesinde ” Çiftçilerden satın alınan ziraî mahsuller ve hizmetler için yapılan ödemelerden;(27) a) Hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için,

i) Ticaret borsalarında tescil ettirilerek satın alınanlar için (2009/14592 sayılı B.K.K. ile % 1. Yürürlük; 3.2.2009)(28), ii) (i) alt bendi dışında kalanlar için (2009/14592 sayılı B.K.K. ile % 2. Yürürlük; 3.2.2009)(28) ” denilmektedir.

Süt, Yumurta, Tereyağ gibi zirai ürünler Ticaret borsasına tescil edilmeksizin sizin tarafınızdan alınıyor ise alış bedeli üzerinden % 2stopaj (tevkifat) uygulayacak ve Müstahsil Makbuzunda stopajı göstereceksiniz. Almış olduğunuz bu gıda ürünlerinin satışında sizin uygulayacağınız KDV oranı % 1 dir.

13.02.2022 Tarih ve 31749 Sayılı Cumhurbaşkanı Kararı ile 200/13033 Sayılı Bakanlar Kurulu Kararının “GIDA MADDELERİ” bölümünde yer alan malların KDV oranı % 8 den % 1 indirilmiştir İndirimli oran 14.02.2022 Tarihinden itibaren yürürlüğe girmiştir.

Tavuk Yumurtasının Satışında KDV Oranı :

2007/13033 Sayılı Bakanlar Kurulu Kararının 1. maddesinin (b) bendinde ” b) Ekli (I) sayılı listede yer alan teslim ve hizmetler için, % 1 ” dir denilmektedir.

2007/13033 Sayılı Bakanlar Kurulu Kararının (I) Sayılı Listesinin ” A) GIDA MADDELERİ (82) ” başlığı altında 2. maddesinde ” 2- 4 no.lu faslında yer alan mallar (0408.11.20.00.00, 0408.19.20.00.00, 0408.91.20.00.00, 0408.99.20.00.00 pozisyonlarında yer alan mallar hariç),” denilmektedir.

Türk Gümrük Tarife Cetvelinin (4.) faslında ” 0407.11 ” pozisyon numarası ” Tavuk yumurtaları (Gallus domesticus türü): ” başlığını taşımaktadır ve tavuk yumurtalarının satışı % 1 KDV’ye tabidir.

Süt Satışında KDV Oranı :

(4) numaralı fasılda ” 04.01 ” İstatistik pozisyon numaralı bölümünde başlığı ” ‘Süt ve krema (konsantre edilmemiş, ilave şeker veya diğer ‘tatlandırıcı maddeleri içermeyenler) ” dir ve % 1 KDV oranına tabidir.

Tereğay Satışında KDV Oranı :

(4) numaralı fasılda ” 04.05 ” İstatistik pozisyon numaralı bölümünde başlığı ” Sütten elde ediIen tereyağı ve diğer katı ve sıvı yağIar; sürülerek ” dir ve % 1 KDV oranına tabidir.

Benzer Kavramlar :

Yumurtanın kdv oranı kaç dır

Tavuk Yumurtasının kdv oranı kaç dır

Yumurta kdv oranı kaç dır

İnek sütü kdv oranı kaç dır

İnek Sütün kdv oranı kaç dır

Sütün kdv oranı kaç dır

Sütün kdv oranı kaç dır

Tereyağ kdv oranı kaç dır

inek sütünden elde edilen kdv oranı kaç dır

Yumurtanın kdv oranı % 1 dir

Yumurtanın kdv oranı yüzde 1 dir

Sütün kdv oranı % 1 dir

Sütün kdv oranı yüzde 1 dir

Tereyağının kdv oranı % 1 dir

Tereyağının kdv oranı yüzde 1 dir

Büyük ve Küçükbaş Hayvanların Kemiklerinin Satışında KDV Oranı Kaç dır?

Balıkesir Vergi Dairesi Başkanlığının 26/10/2011 tarihli B.07.1.GİB.4.10.15.01-KDV-2010/107-1314/-106 sayılı ve ” Kemik ve atık yağ teslimlerinde KDV oranı ve bu işlemlerin tevkifata tabi olup olmadığı hakkında ” konulu özelge linki altta sunulmuştur.

https://www.gib.gov.tr/node/91599

Özelge de ” KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN: ” kısmında “

öz konusu Kararnameye ekli (II) sayılı listenin (A/1-b) sırasında “Türk Gümrük Tarife Cetvelinin 2 No.lu faslında yer alan mallar” ifadesine yer verilmiştir. Bu fasılda “Etler ve yenilen sakatat” tanımlanmış olup büyükbaş ve küçükbaş hayvanların kemik ve yağları da bu kapsamda değerlendirilmektedir.

Buna göre, şirketinizce sakatatçılardan, büyük mağazaların et reyonlarından, kesimhane vb. yerlerden ve mükellef olmayan kişilerden alınan işlenmemiş kemik ve atık yağların yem fabrikalarına teslimlerinde % 8 oranında KDV uygulanması gerekmektedir. ” denilmektedir.

Dikkat KDV açısından verilen oransal değerler için farklı dönemlerde değişik oranlar uygulanabilir.

Benzer Kavramlar :

Kemik kdv oranı

Büyükbaş hayvan kemik kdv oranı

Büyükbaş hayvan kemiği kdv oranı

Küçükbaş hayvan kemik kdv oranı

Küçükbaş hayvan kemiği kdv oranı

Tavuk kemik kdv oranı

Tavuk kemiği kdv oranı

İşveren Adına İşe Alınacak Kişilerin SGK Sigorta Prim Teşvik Sorgulaması ve İşe Girişi Yapılan Personel İçin Teşvik Kaydı Nasıl Yapılır?

Benzer Kavramlar :

Sgk prim teşvik sorgulama

Ssk prim teşvik sorgulama

Sgk sigortalı prim teşvik sorgulama

Ssk sigortalı prim teşvik sorgulama

İşverenler için sigorta prim teşviki nasıl sorgulanır

SGK teşviki nasıl tanımlanır

Ssk teşviki nasıl tanımlanır

Sigorta teşvik sorgulamaları

İşe alınacak sigortalıların sgk teşvik sorgulaması

Sigorta prim teşvik sorgulaması

SGK teşvik işlemleri

SSK teşvik işlemleri

Sigortalıların sigorta prim teşviki nasıl yapılır

Sigortalıların prim teşvik sorgulaması nasıl yapılır

İşveren adına sgk prim teşviki

Sekiz Günlük Süre Geçtikten Sonra E-Arşiv Faturanın İptal İşlemi

6102 sayılı Türk Ticaret Kanunun 21. maddesi ” 3. Fatura ve teyit mektubu ” başlığını taşımakta olup maddenin 2. bendinde ” (2) Bir fatura alan kişi aldığı tarihten itibaren sekiz gün içinde, faturanın içeriği hakkında bir itirazda bulunmamışsa bu içeriği kabul etmiş sayılır. ” denilmektedir. Yine aynı kanunun 18. maddenin 3 numaralı bendinde ” (3) Tacirler arasında, diğer tarafı temerrüde düşürmeye, sözleşmeyi feshe, sözleşmeden dönmeye ilişkin ihbarlar veya ihtarlar noter aracılığıyla, taahhütlü mektupla, telgrafla veya güvenli elektronik imza kullanılarak kayıtlı elektronik posta sistemi ile yapılır.” denilmektedir.

Düzenlenen e-arşiv faturalar sekiz gün içerisinde alıcı veya satıcının iptal/itiraz talebi oluşturması ve onaylanması ile başka bir işleme gerek kalmaksızın iptal edile bilinmektedir. Sekiz günlük süre geçtikten sonra ki iptal ise düzenleme tarihinden itibaren takip eden ayın 20′ sini geçirmemek kaydı ile aşağıda ki görsellerde anlatıldığı şekilde iptal edilmesi gerekmektedir. e-Arşiv faturanın düzenlediği tarihi takip eden ayın 20’sine kadar itiraz/iptal işleminin yapılmaması halinde iptal yine harici yöntemlerden biri ile karşı tarafa bildirilmesi gerekiyor fakat bu durumda GİB Portal üzerinden bilgi girişi yapılmıyor.

Alıcı veya satıcı tarafından aşağıda ki işlemler yapılır ve işlem taraflardan biri tarafından onaylanması gerekmektedir.

- KEP (kayıtlı Elektronik Posta) , PTT’den taahhütlü mektup, noter veya PTT’den Telgraf seçeneklerinden biri ile itiraz gerekçesi karşı tarafa bildirilir.

- Faturanın itiraz şeklinin bilgisi GİB portaldan girilmesi gerekmektedir.

- Bildirimi alan karşı tarafın GİB portal üzerinden itirazı onaylaması gerekir.

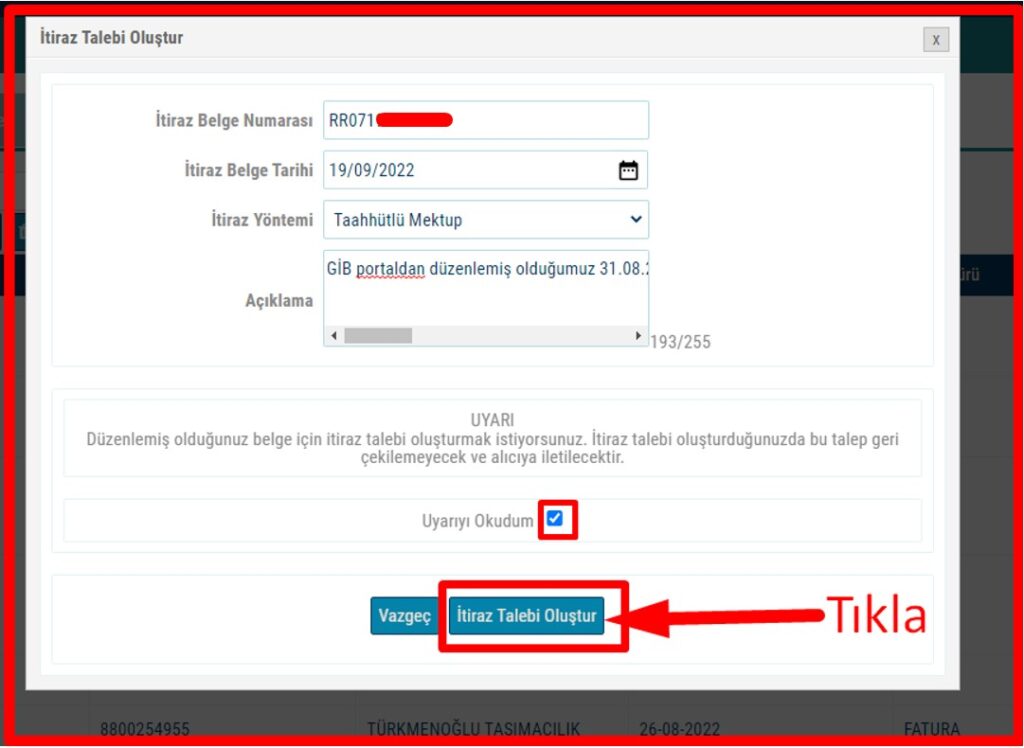

Aşağıda ki örnek uygulama e-arşiv faturanın satıcı tarafından itiraz bildiriminin PTT’den taahhütlü mektup ile yapılması GİB portal üzerinden itiraz talebi ve onaylama aşamaları anlatılmaktadır.

Satıcı tarafından düzenlenen e-arşiv fatura için itiraz talebi oluşturmak için öncelikle düzenlenen faturanın tarih aralığı girilerek aşağıda ki görselde görüldüğü görüntülenmesi gerekmektedir.

E-arşiv fatura görüntülendikten sonra e-arşiv faturanın sol baş tarafında ki kutucuk seçilecek ve ” İtiraz Talebi Oluştur ” yazısı tıklanacak

PTT’den taahhütlü mektup ile gönderilen bilgileri itiraz talep aşamasında GİB portala girilmesi gerekecek ve ” Açıklama ” kısmına itiraz gerekçesi yazılacaktır.

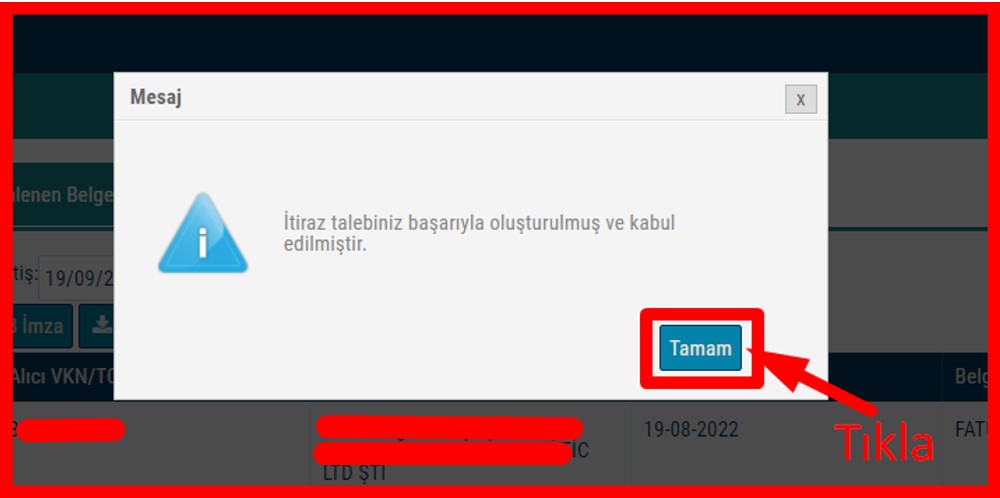

Yukarıda ki işlem yapıldığında alıcı tarafından da itiraz talebinin onaylanması gerekmektedir. Satıcı tarafından itiraz talebinin oluşturulduğunun satıcı tarafından alıcıya bildirilmesi önem arz etmektedir.

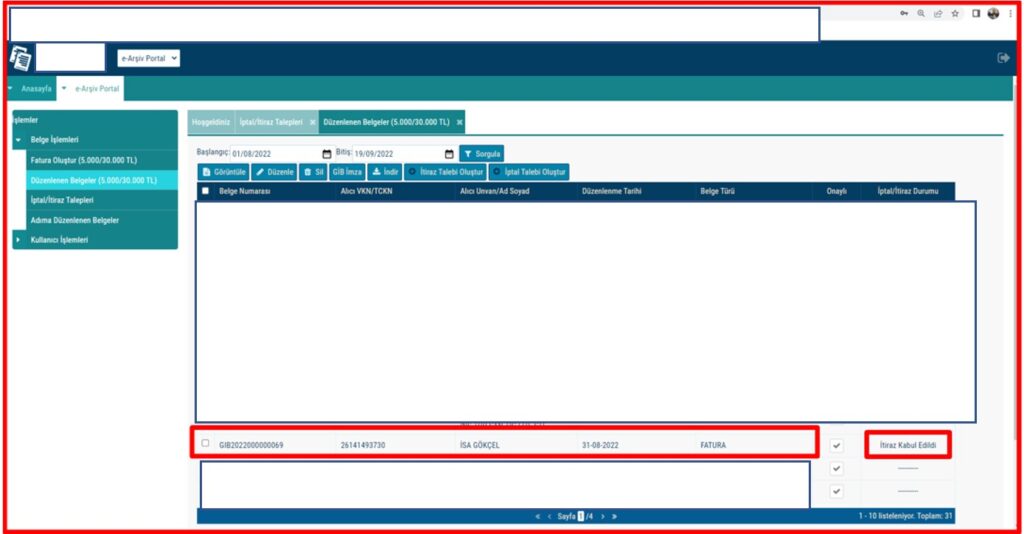

Aşağıda ki görsel de görüleceği üzere alıcı ve satıcının itiraz işlemlerini tamamlamaları halinde aşağıda ki görsel de görüldüğü ” İptal/İtiraz Durumu ” kısmında ” İtiraz Kabul Edildi ” bilgisi yer almaktadır.

Benzer Kavramlar :

e-arşiv faturanın sekiz gün geçtikten sonra iptali

e-arşiv faturanın 8 gün geçtikten sonra iptali

Normal süre geçtikten sonra e-arşiv faturanın iptali

sekiz gün geçtikten sonra e-arşiv faturanı iptali

8 gün geçtikten sonra e-arşiv faturanı iptali

8 gün sonra e-arşiv faturanı iptali durumu

sekiz gün sonra e-arşiv faturanı iptali durumu

SGK İşveren Prim Borçları Nasıl Yapılandırılır?

SGK İşveren Prim Borçlarının Yapılandırılmasına Dair Sosyal Güvenlik Kurumu Başkanlığı Tarafından 2018/39 Sayılı Genelge Yayınlanmıştır.

2018/39 Sayılı Genelgeye ulaşabilmek için altta ki linki tıklayınız.

Nakit Oranı, Likidite Oranı, Kaldıraç Oranı hesaplamaları genelgenin 7. sayfasında ” 3.1.5 Borçlunun çok zor durum hali, tecil ve taksitlendirme süreleri ile tecil faiz oranlarının tespiti ” kısmında yer almaktadır.

Likidite Analiz Tablosu genelgenin 8. sayfasında yer almaktadır.

Kaldıraç Analiz Tablosu genelgenin 8. sayfasında yer almaktadır.

Tecil Süresi ve Faiz Oranı Belirleme Tablosu muhtelif sayfalarda yer almaktadır.

3.3 Tecil ve taksitlendirme başvuruları

3.3.1 Başvuru şekli ve kapsamı genelgenin 16. sayfasında yer almaktadır.

3.8. Teminat ve teminat aranmayacak durumlar genelgenin 18. sayfasında yer almaktadır.

3.14. Haczedilen malın satışına muvafakat genelgenin 25. sayfasında yer almaktadır.

Benzer Kavramlar :

SGK işveren prim borçları nasıl yapılandırılır

SGK işveren prim borçlarının yapılandırılmasının şartları

SGK prim borcu yapılandırma şartları

İşverenlerin prim borcu yapılandırılması nasıl olur

İşveren sgk prim borç yapılandırması

SGK işveren prim borçları nasıl taksitlendirilir

SGK işveren prim borçlarının taksitlendirme şartları

SGK prim borcu taksitlendirme şartları

İşverenlerin prim borcu taksitlendirme nasıl olur

İşveren sgk prim borç taksitlendirme

Sigorta prim borç yapılandırması nasıl yapılır

Sigorta işveren prim borç yapılandırması nasıl yapılır

Sigorta prim borç yapılandırma başvuru formu

SGK prim yapılandırma formu örneği

SGK prim taksitlendirme formu örneği

SGK prim yapılandırma form örneği

SGK prim taksitlendirme form örneği

Daire/Konut Satışı İle İlgili Değer Artış Kazancı Beyannamesi Nasıl Hazırlanır? (Beyanname Düzenleme Programından Değer Artış Kazancı İle İlgili Beyanname Düzenleme)

Değer Artış Kazancı Nedir?

193 sayılı Gelir Vergisi Kanunun mükerrer 80. maddesi ” Değer Artışı Kazançları ” başlığını taşımakta olup ilgili madde de ” Değer artışı kazançları:

Mükerrer Madde 80 – (Mülga: 22/7/1998-4369/82 md.; Yeniden düzenleme:7/1/2003-4783/4 md.)

Aşağıda yazılı mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı

kazançlarıdır.

1. (Değişik: 30/12/2004-5281/27 md.) İvazsız olarak iktisap edilenler ile tam

mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç,

menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan

kazançlar.

2. 70 inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira

beratları hariç) elden çıkarılmasından doğan kazançlar.

3. Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanunî

mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar.

4. Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

5. Faaliyeti durdurulan bir işletmenin kısmen veya tamamen elden çıkarılmasından

doğan kazançlar.

6. İktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) 70 inci

maddenin birinci fıkrasının (1), (2), (4) ve (7) numaralı bentlerinde yazılı mal (gerçek usulde

vergiye tâbi çiftçilerin ziraî istihsalde kullandıkları gayrimenkuller dahil) ve hakların, iktisap

tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar (Kooperatiflerin

ortaklarına bu sıfatları dolayısıyla tahsis ettikleri gayrimenkulleri tahsis tarihinde ortak

tarafından satın alınmış sayılır.).(1)

Bu maddede geçen “elden çıkarma” deyimi, yukarıda yazılı mal ve hakların satılması,

bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması,

devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.

(Değişik üçüncü fıkra: 30/12/2004-5281/27 md.) Taksi, dolmuş, minibüs ve umum

servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile bir

takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası

araçlarının elden çıkarılmasından sağlananlar hariç, 6.000 (25.000 TL) Yeni Türk Lirası gelir

vergisinden müstesnadır.(2)(3)

Faaliyetine devam eden ticarî bir işletmenin kısmen veya tamamen satılmasından

veya ticarî işletmeye dahil amortismana tâbi iktisadî kıymetlerle birinci fıkrada yazılı hakların

elden çıkarılmasından doğan kazançlar ticarî kazanç sayılır ve bunlara ticarî kazanç

hakkındaki hükümler uygulanır.” denilmektedir.

Konu İle İlgili Özelgeler;

Değer Artış Kazancının Tespitinde Maliyet Bedelinin Belirlenmesi ve İndirilecek Giderler

Benzer Kavramlar :

Değer artış kazancı ne demek

Değer artış kazancı nedir?

Kimler değer artış kazancı öder

Değer artış kazancı neden ödenir

Değer artış kazancı nasıl hesaplanır

Değer artış kazancı istisnası

Değer artış kazancı özelge

Değer artış kazancı ile ilgili özelgeler

Değer artış kazancı nasıl hesaplanır

Gayrimenkul satışlarında değer artış kazancı

Konut satışlarında değer artış kazancı

Değer artış kazancı beyannamesi nasıl hazırlanır

Değer artış kazancı nedir

Değer artış kazancı hesaplama

Değer artış kazancı beyannamesi ne zaman verilir

Değer artış kazancı hangi beyanname ile beyan edilir

Değer artış kazancı ne tür gelirlere uygulanır

Değer artış kazancı beyannamesi nasıl hazırlanır

Değer artış kazancında dikkat edilmesi gereken hususlar

Değer artış kazancında dikkat edilmesi gereken hususlar

Mükellef Tarafından Mükellef Olmayan Kişiye Ait Binek Otomobilin Kiralanması Durumunda Vergilendirme

Binek Araçların Mükellef Olanlar Tarafından Mükellef Olmayanlardan Kiralaması Halinde Kiralama İşleminin KDV Açısından Değerlendirilmesi :

3065 sayılı Kanunun (1/3-f) maddesine göre, Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların sahipleri, mutasarrıfları, zilyetleri, irtifak ve intifa hakkı sahipleri veya kiracıları tarafından kiralanması işlemleri Katma Değer Vergisinin konusuna girmektedir.

Katma Değer Vergisi Genel Uygulama Tebliğinin 2.1.2.3. Kiralama İşlemleri kısmında ” 3065 sayılı Kanunun (1/3-f) maddesine göre, Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiraya verilmesi işlemleri KDV’nin konusuna girmektedir. Buna göre, söz konusu mal ve hakların kiraya verilmesi işlemi, ticari, sınaî, zirai ve serbest meslek faaliyeti çerçevesinde verilen bir hizmet olmasa dahi KDV’ye tabi olacaktır. Bu kiralama işlemleri ile ilgili KDV;

– Kiraya verenin başka faaliyetleri nedeniyle KDV mükellefiyetinin bulunmaması (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dâhildir),

– Kiracının KDV mükellefi olması (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dâhil değildir), şartlarının birlikte var olması halinde, kiracı tarafından sorumlu sıfatıyla beyan edilecektir.” denilmektedir.

Dolayısıyla yukarıda ki hükümlerden çıkan sonuç binek araçların mükellefler tarafından mükellef olmayanlardan kiralanması halinde vergi mükellefi olan kiracı tarafından kiralama işlemi ile ilgili hesaplanan KDV, KDV 2 beyannamesi ile beyan edilip ödenmesi gerekmektedir. Ayrıca sorumlu sıfatı ile kiracı tarafından KDV2 beyannamesi ile beyan edilen KDV, kiracı tarafından KDV beyannamesinde de indirim konusu yapılacaktır. Binek otomobil kiralamalarında uygulanacak ve sorumlu sıfatıyla beyan edilecek işleme uygulanacak KDV oranı % 18 dir.

Binek Araçların Mükellef Olanlar Tarafından Mükellef Olmayanlardan Kiralaması Halinde Kiralama İşleminin Stopaj (Gelir Vergisi Tevkifatı/Kesintisi) Açısından Değerlendirilmesi :

193 sayılı Gelir Vergisi Kanunun 70. maddesinin başlığı ” Gayrimenkul sermaye iradının tarifi ” başlığını taşımakta olup 70/8. maddesinde ” 8. (Değişik: 4/12/1985-3239/55 md.) Motorlu nakil ve cer vasıtaları, her türlü motorlu araç, makine ve tesisat ile bunların eklentileri.

(Değişik: 4/12/1985-3239/55 md.) Yukarıda yazılı mallar ve haklar ticari veya zirai bir işletmeye dahil bulunduğu takdirde bunların iratları ticari veya zirai kazancın tespitine müteallik hükümlere göre hesaplanır.” denilmektedir.

193 sayılı Gelir Vergisi Kanunun 94. maddesi ” Vergi tevkifatı ” başlığını taşımakta olup ilgili madde de kimlerin nakden veya hesaben yaptıkları ödemelerden tevkifat (kesinti) yapmak zorunda oldukları ve aynı madde de gelir vergisi tevkifatına tabi işlemlerde sayılmıştır. GVK’nın 94/5-a maddesinde ” 5. a) 70 inci maddede yazılı mal ve hakların kiralanması karşılığı yapılan ödemelerden ” denilmek suretiyle ilgili 70/8. madde de ” Motorlu nakil ve cer vasıtaları, her türlü motorlu araç…” denildiğinden binek araçların vergi mükellefleri tarafından vergi mükellefiyeti olmayanlardan yapacakları kiralamalarında stopaj (tevkifat/kesinti) kapsamında olduğu vurgulanmaktadır.

193 sayılı Gelir Vergisi Kanununun 94/5. maddesinde ” “a) 70 inci maddede yazılı mal ve hakların kiralanması karşılığı yapılan ödemelerden % 20 ” tevkifat yapılacağı yazılıdır.

Bakanlar Kurulu Kararı – Karar Sayısı : 2009/14592

Ayrıca binek otomobil kiralama işlemi için düzenlenecek kira kontratı Binde 1,89 damga vergisine tabidir.

Konu ile ilgili özelgeler

Benzer Kavramlar ve Sorular :

Binek araç kiralama vergisel durum

Binek araç kiralama kdv ve ve stopaj

Binek araç kiralama kdv2 ve ve stopaj

Binek otomobil kiralama vergisel durum

Binek otomobil kiralamalarında vergisel durum

Binek otomobil kiralamalarında vergilendirme

Binek otomobil kiralama kdv ve ve stopaj

Binek otomobil kiralama kdv2 ve ve stopaj

Binek araçların kiralanması vergi yükümlülükleri

Binek araç kiralamalarında vergisel durum

Binek otomobil kiralama muhtasar beyanname ile beyan

Binek otomobil kiralama kdv2 beyannamesi ile beyan

Binek otomobil kiralama vergisel durum

Binek araç kiralama vergisel durum

Motorlu taşıt kiralama vergisel durum

Gelir Vergisi Tevkifat Oranları

Aşağıda ki linki tıklayarak gelir vergisi kanunun 94. maddesi kapsamında Gelir Vergisi tevkifat oranlarına ulaşabilirsiniz.

https://www.gib.gov.tr/node/84143

Benzer Kavramlar :

Gelir vergisi tevkifat oranları

Gelir vergisi 94. madde tevkifat oranları

Bakanlar Kurulu Kararı Arama

Bakanlar kurulu kararlarını aşağıda ki link üzerinden arama yapabilirsiniz.

Benzer Kavramlar :

Bakanlar kurulu kararları

Bakanlar kurulu kararı arama

Sosyal Güvenlik Kurumu Formlar ve Dilekçeler

Aşağıda ki link Sosyal Güvenlik Kurumunun resmi internet sayfasına aittir. SGK ile ilgili form ve dilekçelerin listesine aşağıda ki linki tıklayarak ulaşabilirsiniz.

http://eski.sgk.gov.tr/wps/portal/sgk/tr/emekli/form_ve_dilekceler/formlar

Benzer Kavramlar :

SGK formlar

SGK dilekçeler

SGK matbu formlar

SGK matbu dilekçeler

Sosyal güvenlik formlar

Sosyal güvenlik dilekçeler

Sosyal sigortalar kurumu formlar

Sosyal sigortalar kurumu dilekçeler

Bağkur dilekçeler

Bağkur genel dilekçe

Sosyal Güvenlik Kurumu Tarımsal Ürün Alımlarından Bağkur Prim Kesintisi Yapılması

Tarımsal Ürün Alımları İçin Yapılan Bağkur prim kesinti ” e-kesinti talep Formu ” na altta ki linki tıklayarak ulaşabilirsiniz.

SGK 2013-27 SAYILI GENELGE Tarımsal Kesinti Uygulaması

Genelgede ki Önemli Başlıklar :

2- Tarımsal Kesinti Yapacak Olanlar

3- Sattıkları Ürünlerden Kesinti Yapılacak Olanlar

4- Sattıkları Ürünlerden Kesinti Yapılmayacak Olanlar

5- Kesinti Oranı

6- Tarımsal Ürün Kesintisi Yapacak Olanların (Kesinti Sorumlusu) Tescili ve

Şifre Verilmesi

7- Kesinti Muafiyet Belgesi Düzenleme

9- Kesinti Bildirim Listelerinin Kuruma Verilmesi

10- Kesinti Bildirim Listelerinin Süresi Dışında Kuruma Verilmesi

11- Kesinti Tutarlarının Kurum Hesabına Yatırılması

13- Kesinti Suretiyle Alınan Primlerin Mahsubu ve Yersiz Alınan Tutarların iadesi

TARIMSAL KESİNTİ PROGRAMI (e-Kesinti) – sayfa 1

TARIMSAL KESİNTİ PROGRAMI (e-Kesinti) – sayfa 2

Tarımsal Kesini Kullanıcı Kodu ve Geçici i Programı (e-Kesinti) Kullanıcı Şifresi Teslim Tutanağı – EK-2

KESİNTİ BİLDİRİM LİSTES – EK-3

KESİNTİ MUAFİYET BELGES – EK-4

KESİNTİ BİLDİRİM LİSTESİ TAHAKKUK FİŞİ – EK-5

İDARİ PARA CEZASI TEBLİGATI – EK-6

Benzer Kavramlar :

SGK e-kesinti talep formu

Sosyal güvenlik e-kesinti talep formu

Tarım Bağkur tevkifat

Tarım Bağkur prim tevkifatı

Tarım Bağkur sigorta prim tevkifatı

Değer Artış Kazancı Nedir?

193 sayılı Gelir Vergisi Kanunun mükerrer 80. maddesi ” Değer Artışı Kazançları ” başlığını taşımakta olup ilgili madde de ” Değer artışı kazançları:

Mükerrer Madde 80 – (Mülga: 22/7/1998-4369/82 md.; Yeniden düzenleme:7/1/2003-4783/4 md.)

Aşağıda yazılı mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı

kazançlarıdır.

1. (Değişik: 30/12/2004-5281/27 md.) İvazsız olarak iktisap edilenler ile tam

mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç,

menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan

kazançlar.

2. 70 inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira

beratları hariç) elden çıkarılmasından doğan kazançlar.

3. Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanunî

mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar.

4. Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

5. Faaliyeti durdurulan bir işletmenin kısmen veya tamamen elden çıkarılmasından

doğan kazançlar.

6. İktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) 70 inci

maddenin birinci fıkrasının (1), (2), (4) ve (7) numaralı bentlerinde yazılı mal (gerçek usulde

vergiye tâbi çiftçilerin ziraî istihsalde kullandıkları gayrimenkuller dahil) ve hakların, iktisap

tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar (Kooperatiflerin

ortaklarına bu sıfatları dolayısıyla tahsis ettikleri gayrimenkulleri tahsis tarihinde ortak

tarafından satın alınmış sayılır.).(1)

Bu maddede geçen “elden çıkarma” deyimi, yukarıda yazılı mal ve hakların satılması,

bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması,

devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.

(Değişik üçüncü fıkra: 30/12/2004-5281/27 md.) Taksi, dolmuş, minibüs ve umum

servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile bir

takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası

araçlarının elden çıkarılmasından sağlananlar hariç, 6.000 (25.000 TL) Yeni Türk Lirası gelir

vergisinden müstesnadır.(2)(3)

Faaliyetine devam eden ticarî bir işletmenin kısmen veya tamamen satılmasından

veya ticarî işletmeye dahil amortismana tâbi iktisadî kıymetlerle birinci fıkrada yazılı hakların

elden çıkarılmasından doğan kazançlar ticarî kazanç sayılır ve bunlara ticarî kazanç

hakkındaki hükümler uygulanır.” denilmektedir.

Konu İle İlgili Özelgeler;

Değer Artış Kazancının Tespitinde Maliyet Bedelinin Belirlenmesi ve İndirilecek Giderler

Benzer Kavramlar :

Değer artış kazancı ne demek

Değer artış kazancı nedir?

Kimler değer artış kazancı öder

Değer artış kazancı neden ödenir

Değer artış kazancı nasıl hesaplanır

Değer artış kazancı istisnası

Değer artış kazancı özelge

Değer artış kazancı ile ilgili özelgeler

Gelir Vergisi Açısından Elden Çıkarma Kavramı Neyi İfade Eder?

193 sayılı Gelir Vergisi Kanunun mükerrer 80. maddesi ” Değer Artışı Kazançları ” başlığını taşımakta olup ilgili madde de elden çıkarma kavramı için ” Bu fıkrada geçen “elden çıkırma” deyimi, yukarıda yazılı mal ve hakların satılması, bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.” denilmektedir.

Benzer Kavramlar :

Elden çıkarma denir?

Elden çıkarma ne demek?

Elden çıkarma denir?

Elden çıkarma deyimi ne demek?

Elden çıkarma ne anlama gelir

Elden çıkarma kavramı nedir

Elden çıkarma ne anlama gelir

Değer Artış Kazancı İstisnası Ne Kadar?

2025 Yılı Değer Artış Kazancı İstisnası : 120.000,00 -TL dir. (30.12.2024 tarihli 32768 (2. Mükerrer) sayılı Resmi Gazetede yayımlanan 329 sıra nolu Gelir Vergisi Genel Tebliğin Madde 3/c ile belirlenmiştir.)

Eski Bilgi :

2022 Yılı Değer Artış Kazancı İstisnası : 25.000,00 -TL dir.

193 sayılı Gelir Vergisi Kanunun Mükerrer 80. maddesi ” Değer Artışı Kazançları ” başlığını taşımakta olup ilgili madde de ” (Değişik üçüncü fıkra: 30/12/2004-5281/27 md.) Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç, 6.000 (25.000 TL) Yeni Türk Lirası gelir vergisinden müstesnadır.” denilmektedir.

Yıllara Göre Değer Artış Kazancı İstisna Tutarları

Gelir İdaresi Başkanlığı Tarafından Hazırlanan Rehbere Ulaşabilmek İçin Altta ki Linki Tıklayınız.

Benzer Kavramlar :

2022 Yılı değer artış kazancı ne kadar 2022

2022 Yılı değer artış nedir? 2022

2022 Değer artış kazanç istisnası ne kadar 2022

2022 Değer artış kazancı istisna tutarı 2022

Değer artış kazancı istisnası yıllara göre

Yıl yıl eğer artış kazancı istisnası

Yıllara göre değer artış kazancı istisnası

Vergi Ödemeleri İçin Bankaya Otomatik Ödeme Talimatı İnternet Bankacılığından Nasıl Verilir

Halk Bankasından Vergi Ödenmesi İçin Otomatik Ödeme Talimatı Nasıl Verilir.

Vergi ödemeleri T.C. Ziraat Bankası A.Ş. ,Türkiye Halk Bankası A.Ş. , Türkiye Vakıflar Bankası T.A.O. , Vakıf Katılım Bankası A.Ş., Ziraat Katılım Bankası A.Ş., Posta Ve Telgraf Teşkilatı A.Ş. (Ptt)

Türkiye Emlak Katılım Bankası A.Ş. kurumlarından nakden ve internet bankacılığı sisteminden ödenebilmektedir.

Vergi ödemelerinin kolay yapılabilmesi için bazı bankalara, otomatik ödeme talimatı verilebilmektedir.

Vergi Ödeme Kanalları

Benzer Kavramlar :

Vergi ödemesi içi bankaya otomatik ödeme talimatı nasıl verilir

Halk bankası vergi otomatik ödeme talimatı nasıl verilir

Vergi ödemesi otomatik ödeme talimatı

İnternetten otomatik vergi ödeme talimatı nasıl verilir

Banka internet bankacılık sisteminde otomatik vergi ödeme talimatı nasıl verilir

Vergini bankadan otomatik ödenmesi

Vergini banka tarafından ödenmesi

Vergi için bankaya talimat verilmesi

Vergi için bankaya talimat verilmesi