Ticaret Odası Aidatları Ne Zaman Ödenir?

5174 Sayılı Kanun 24. maddesi gereği, Ticaret Odası’na kayıtlı bulunan şahıs firmaları ve şirketler her yıl Haziran ve Ekim aylarında olmak üzere aidatları 2 eşit taksitle ödemektedir.

İlgili maddenin tam metni aşağıda sunulmuştur.

” Odalarda kayıt ücreti ve yıllık aidat

Madde 24- Üyeler odaya kaydı sırasında kayıt ücreti ve her yıl için yıllık aidat ödemekle yükümlüdür. Kayıt ücreti ile yıllık aidat, onaltı yaşından büyükler için uygulanan aylık asgarî ücretin brüt tutarının yüzde onundan az, yarısından fazla olamaz. Kayıt ücretinin alındığı yıl için ayrıca yıllık aidat alınmaz. Kayıt ücreti ve yıllık aidat miktarları Birlikçe çıkarılacak yönetmelikle gösterilecek usullere göre belirlenecek dereceler üzerinden ve tarifelere göre tespit olunur. Tarifeler, oda yönetim kurulunun teklifi, meclisin onayı ile yürürlüğe girer. Birden fazla odaya kayıt zorunluluğunda olanlardan alınacak kayıt ücreti ve yıllık aidat miktarı da yönetmelikte gösterilen usullere göre tespit edilir. Derecelerini durumlarına uygun bulmayanlar, yönetmelikte gösterilecek usullere göre ve on gün içinde oda meclisine itiraz edebilirler. İtirazlar meclisçe karara bağlanıncaya kadar

kayıt ücreti ve yıllık aidatın ihtilaflı kısmı tahsil olunmaz. Yıllık aidat her yılın haziran ve ekim aylarında iki eşit taksitte ödenir. Yıl içinde kaydedilenlerin kayıt ücreti ile önceki yıldan itibaren geçerli olarak kaydedilmesi gerekenlerin kayıt ücretleri ve yıllık aidatları, durumun kendilerine tebliğ tarihinden itibaren bir ay içinde ödenir.

Şubelere kayıtlı olan üyeler, bu maddede belirlenen kayıt ücreti ve aidatların yarısı

kadar ödeme yaparlar.”

Benzer Kavramlar :

İTO aidatı ne zaman ödeniyor

İTO aidat ödeme zamanı

Ticaret Odası aidatları ne zaman ödenir

Yevmiye Defteri Kapanış Noter Formu Örneği

Yevmiye Defterlerinin kapanış tasdikinin yapılması ile ilgili zorunluluk Türk Ticaret Kanunundan kaynaklanmaktadır.

6102 sayılı Türk Ticaret Kanunun 64. Maddesinde yer almaktadır. İlgili madde de “Yevmiye defterinin kapanış onayı, izleyen faaliyet döneminin altıncı ayının sonuna kadar, yönetim kurulu karar defterinin kapanış onayı ise izleyen faaliyet döneminin birinci ayının sonuna kadar notere yaptırılır.” İbaresi yer almaktadır.

2022 Yılı Yevmiye Defteri kapanış tasdiki 30.06.2023 tarihine kadar yaptırılması gerekmektedir.

Yevmiye Defteri kapanış işlemleri için Noter Formu doldurulması gerekmektedir.

Aşağıda ki örnek noter formunu kullana bilirsiniz.

Altta örneği sunulan belgede kapanış onayını hangi noter yapacak ise onun bilgileri yer alması gerekmektedir. (Yeşil çerçeveli alanla)

Noter formunun alt kısmında yer alan ” İş bu defter sayfasında kapatıldığı GÖRÜLMÜŞTÜR. ” ibaresinde ki boşluk kısmına Yevmiye Defterinin yazdırılan son sayfa numarası yazılması gerekir.

E-Faturaya Geçiş Başvuru Sorgulaması

E-Faturaya Geçiş Başvuru Sorgulamasını aşağıda ki linkten yapabilirsiniz.

https://portal.efatura.gov.tr/efaturabasvuru/Sorgula.jsp

Benzer Kavramlar :

e faturaya geçiş oldumu sorgulama

E-fatura geçtim mi?

E-faturaya geçmiş miyim?

E-fatura sorgulama

E-fatura başvuru sorgulama

E fatura başvuru sorgulama

Efatura başvuru sorgulama

Elektronik fatura başvuru sorgulama

E-faturaya geçebilmişmiyim?

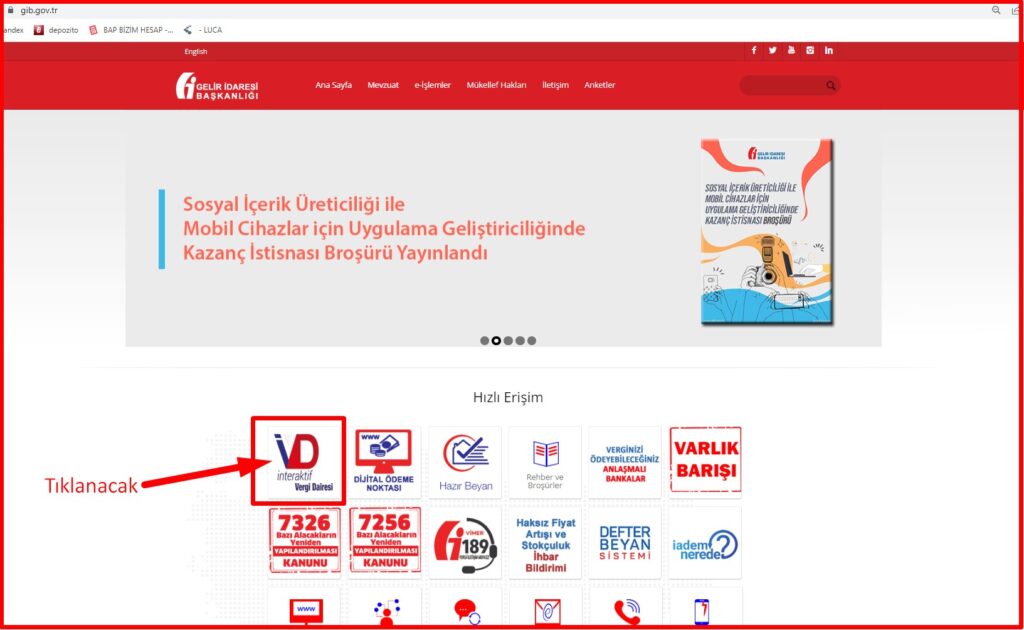

Vergi Mükellefiyeti İçin Bastırılan Belgelerin Listesine Nasıl Ulaşılır?

Fatura, İrsaliyeli Fatura, Gider Pusulası, Müstahsil Makbuzu, Perakende Satış gibi vergi mevzuatımız gereği kullanılan belgeler noterden tasdik ettirilebilineceği gibi Hazine ve Maliye Bakanlığından yetki almış matbaalara da bastırılabilir. Noterler kendilerine tasdik ettirilen belgeleri ve yetkili matbaalar kendilerine bastırılan belgeleri Hazine ve Maliye Bakanlığının sistemine belge onay ve basım bilgilerini girmektedirler.

Bastırılan veya onaylatılan belgeler İnteraktif Vergi Dairesi sisteminden görüntülene bilmektedir.

Aşağıda ki link tıklanarak Gelir İdaresi Başkanlığının resmi internet sitesinin ana sayfasına ulaşılabilinmektedir.

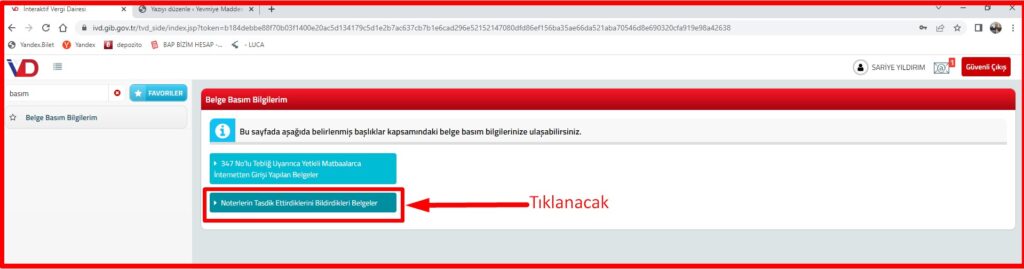

Aşağıda ki görsel de ki gibi arama çubuğuna ” basım ” yazıldığında ” Belge Basım Bilgilerim ” ekrana gelecektir.

” DÖNEM YIL ” ” HEPSİ ” seçildiğinde yetkili matbaalara bastırılan tüm matbaaların ve tüm yılların belge basım bilgileri oluşturulur.

” Sorgula ” yazısı tıklanarak belge basım bilgileri görümtülenir.

Aşağıda ki liste de görüldüğü gibi tüm matbaadan bastırılan belgelerin listesi ekran da görülmektedir.

Noterden tasdik ettirilen belge basım bilgisine ulaşmak için

” Sorgula ” yazısı tıklandığında altta ki görsel de görüldüğü gibi matbaaya bastırılan belge bilgisi görüntülenmektedir.

Benzer Soru ve Kavramlar :

Bastırılan fatura listesine nasıl ulaşabilirim?

Bastırılan belge listesine nasıl ulaşabilirim?

Mükellefiyetim ile ilgili bastırılan fatura listesine nasıl ulaşabilirim?

Mükellefiyetim ile ilgili bastırılan belge listesine nasıl ulaşabilirim?

Faturayı hangi matbaaya bastırdım

Belgeleri hangi matbaaya bastırdım

Faturayı hangi notere bastırdım

Belgeleri hangi notere bastırdım

Matbaa belge basım liste

Noter belge basım liste

Fatura basım liste

Bastırılan belgelerin listesine nasıl ulaşabilirim?

Hangi notere belge bastırdım?

İkinci El Motorlu Kara Taşıtı Ticareti İle Uğraşanların KDV’siz Almış Oldukları Araçların Satışında Özel Matrah Uygulaması

Katma Değer Vergisi Genel Uygulama Tebliğinde ikinci el motorlu kara taşıtı ticareti işlemlerine tebliğin ” 4.9. İkinci El Araç ve Taşınmaz Ticareti ” bölümünde değinilmiştir. İlgili tebliğde KDV mükellefi olmayanlardan veya istisna kapsamında KDV ödenmeksizin (Basit Usul Mükelleflerden alınan araçlar vs.) alınan ikinchttps://www.youtube.com/watch?v=STt0y08f_YY&t=883si el motorlu kara taşıtları ile taşınmazların satışında düzenlenecek faturalarda alış bedeli ile satış bedeli arasındaki fark üzerinden KDV hesaplanır. Bu durumda KDV sadece araç satış karına uygulanmaktadır. Dikkat! KDV hesaplanarak alınan ikinci el motorlu kara taşıtları ile taşınmazların teslimlerinde ise özel matrah uygulanmamaktadır. Bu durumda KDV tüm satış bedeline uygulanmaktadır.

İkinci el motorlu taşıt ticaretinde Özel Matrah uygulaması KDV’nin aracın satış bedelinin tamamına uygulanmayıp sadece araç satış karına uygulandığı bir yöntemdir. 29 Mart 2022 tarihli 31793 sayılı Resmi Gazete de yayınlanan 5359 sayılı Cumhurbaşkanı Kararı ile İkinci el motorlu taşıtların ticareti ile uğraşanların özel matrah uygulaması kapsamında ki satışlarına 01.04.2022 tarihinden itibaren % 18 KDV uygulanacaktır.

Özel Matrah uygulamasından yararlanma hakkı Ticaret Bakanlığından ikinci el motorlu taşıt ticareti için Yetki Belgesi alanlara tanınmış bir haktır. Ticaret Bakanlığından verilen süre içinde yetki belgesini almamış olanlar ile yetki belgesi almaksızın ikinci el motorlu kara taşıtı veya taşınmaz ticareti ile iştigal edenlerin ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanmaz.

İkinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanabilmesi için, araç veya taşınmazın basit tadil, bakım ve onarım işlemleri dışında vasfında esaslı değişiklik yapılmaması gerekmektedir. Tebliğ de verilen örnekler de araç için çelik jant alınmasını özel matrah uygulaması açısından uygun görülse de kullanılmaz halde ki bir aracın motorunun dahil kapsamlı bir tadilat yapılmış olmasını özel matrah uygulaması açısından uygun görülmemiştir.

Özelgeler :

Benzer Kavramlar :

İkinci El Motorlu Taşıt Ticareti İle İştigal Eden Mükellefler De Araç Satış Faturası Nasıl Düzenlenir?

İkinci el araç ticaretinde özel matrahlı fatura nasıl düzenlenir

İkinci el otomobil ticareti özel matrahlı fatura nasıl düzenlenir

İkinci el taşıt ticareti özel matrahlı fatura nasıl düzenlenir

Kullanılmış araç satışında özel matrahlı fatura nasıl kesilir

2. el araç ticaretinde özel matrahlı fatura nasıl düzenlenir

2. el otomobil ticareti özel matrahlı fatura nasıl düzenlenir

2. el taşıt ticareti özel matrahlı fatura nasıl düzenlenir

2. el araç satışı özel matrah fatura nasıl kesilir

Ticaret bakanlığından yetki belgesi almayanlar özel matrahlı fatura düzenleyemezler.

Ticaret il müdürlüğünden yetki belgesi almayanlar özel matrahlı fatura düzenleyemezler.

Yurt Dışına Kargo İle Gönderilen Ürün Teslimleri İhracat Olarak Kabul Edilir mi?

Konu il ilgili İstanbul Vergi Dairesi Başkanlığının 08/07/2013 tarihli 39044742-KDV.11-995 sayılı “ Posta – kargo yoluyla yurtdışına yapılan satışların ihracat teslimi olarak sayılıp sayılamayacağı.” Konulu özelgesi mevcut olup ilgili özelgeyi görüntülemek için altta ki linki tıklayınız

https://www.gib.gov.tr/node/89544

Benzer Soru ve Kavramlar :

Posta ile Yurt dışına yapılan satışalar ihracat mıdır?

Kargo ile Yurt dışına yapılan satışalar ihracat mıdır?

Fatura yerine dekontun indirimde kullanılıp kullanılmayacağı

Konulu ile ilgili İstanbul Vergi Dairesi Başkanlığının 18/04/2014 tarihli 39044742-KDV.29-1031 sayılı ” Fatura yerine dekontun indirimde kullanılıp kullanılmayacağı ” konulu özelgesi mevcut olup ilgili özelge de gerekli açıklamalar yapıldıktan sonra VERGİ USUL KANUNU YÖNÜNDEN ” Şirketiniz tarafından abone müşterilere iletilmek üzere üye işyerlerinden tahsil edilen “para iadesi tutarları” (komisyon) için söz konusu tutarın mahiyet ve tutar itibariyle kesinleştiği tarihten itibaren 7 gün içinde şirketiniz tarafından ilgili üye işyeri adına fatura düzenlenmesi,” .. KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN ” Şirketiniz tarafından abone müşterilere iletilmek üzere üye işyerlerinden tahsil edilen “para iadesi tutarları” (komisyon) genel oranda (%18) KDV ye tabidir.

– Üye işyerlerinden abonelere iletilmek üzere tahsil edilen tutarın geri iadesinde; iade alacak kişinin nihai tüketici olması halinde şirketiniz tarafından gider pusulası, vergi mükellefi olması halinde ise bu mükellefler tarafından şirketiniz adına fatura düzenlenmesi ve genel oranda KDV hesaplanması gerekmektedir.” denilmektedir.

Özelgeyi görüntülemek için altta ki linki tıklayınız

https://www.gib.gov.tr/node/92805

Benzer Kavramlar :

Dekont Gider Yazılabilir mi?

Dekont İndirim konusu yapılabilir mi?

Youtube Gelirlerinin Vergilendirilmesi / Google Gelirlerinin Vergilendirilmesi

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığının 07.06.2021 tarihli 62030549-120[37-2019/272]-444493 sayılı ” Google, Youtube gibi internet sitelerine yüklenen videoların izlenmesine ilişkin olarak elde edilen gelirlerin vergilendirilmesi ” konulu özelgesi mevcut olup ilgili özelgenin linkine altta ki yazıyı tıklayarak ulaşabilirsiniz.

Şahsına ait internet sitesinden elde edilen reklam gelirlerinin vergilendirilmesi

İnternet üzerinden verilen reklam hizmetlerinin vergilendirilmesi

Benzer Soru ve Kavramlar :

Google gelirleri vergiye tabi mi?

Google kazancı vergiye tabi mi?

Google kazancı nasıl vergilendirilir?

Google reklam gelirleri vergiye tabi mi?

Google dan elde edilen reklam gelirleri vergiye tabi mi?

Google dan elde edilen reklam gelirleri nasıl vergilendirilir?

Google vergi nasıl olur?

Youtube gelirleri vergiye tabi mi?

Youtube reklam gelirleri vergiye tabi mi?

Youtube dan elde edilen reklam gelirleri vergiye tabi mi?

Youtube dan elde edilen reklam gelirleri nasıl vergilendirilir?

Youtube vergi nasıl olur?

Youtube kazancı vergiye tabi mi?

Youtube kazancı nasıl vergilendirilir?

Google’dan Alınan Reklam Hizmetlerinin Vergilendirilmesi

Türkiye’de tam mükellef olanların Google’dan almış oldukları reklam hizmetleri için Google’a yaptıkları ödemeler için % 18 KDV ve % 15 Gelir Stopajı ödemeleri gerekmektedir.

Konunun Gelir Stopajı ve Kurum Stopajı Açısından Değerlendirilmesi :

Ankara Vergi Dairesi Başkanlığı’nın 18.06.2020 tarihli 38418978-120[94-19/13]-E.159446 sayılı ” Google dan alınan reklam hizmeti için ödenen tutara tevkifat yapılıp yapılmayacağı hk. ” konulu özelgesinde gerekli açıklamalar yapıldıktan sonra “

“476 sayılı Cumhurbaşkanı Kararı ile 2009/14593 sayılı Bakanlar Kurulu Kararında yapılan değişiklik uyarınca, internet ortamında verilen reklam hizmetlerine ilişkin olarak, bu hizmeti veren veya internet ortamında reklam hizmeti verilmesine aracılık eden dar mükellef kurumlara yapılan ödemeler üzerinden %15 oranında vergi kesintisi yapılması gerekmektedir.

Buna göre, Tebliğin (15.1.) bölümünde sayılan vergi kesintisi yapmakla sorumlu olanlar, dar mükellefiyete tabi bir kurumun internet ortamında verdiği reklam hizmeti karşılığında bu kuruma yapacakları ödemeler üzerinden %15 oranında vergi kesintisi yapmakla yükümlüdürler. …” açıklamaları yer almaktadır.

Yukarıda yer alan hüküm ve açıklamalara göre, Google firmasından almış olduğunuz internet ortamında reklam hizmetinden dolayı anılan firmaya tarafınızca yapılacak ödemeler üzerinden 476 sayılı Cumhurbaşkanı Kararına istinaden %15 oranında tevkifat yaparak, muhtasar beyanname ile beyan etmeniz gerekmektedir. ” denilmektedir.

Özelgeye ulaşabilmek için altta ki linki tıklayınız.

Konunun KDV Açısından Değerlendirilmesi :

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığının 23.02.2012 tairhli B.07.1.GİB.4.34.16.01-KVK 30-701 sayılı ” Yurt dışında mukim firmadan alınan reklam hizmeti ödemelerinde tevkifat ve KDV uygulaması. ” konulu özelgesinde gerekli açıklamalar yapıldıktan sonra “

şirketiniz tarafından İrlanda mukimi firmadan google üzerinden alınan reklam hizmetinden Türkiye’de yararlanıldığından bu hizmet ifası KDV’ye tabi olacaktır. Söz konusu firmanın Türkiye’de ikametgâhı, iş yeri, kanuni merkezi veya iş merkezinin bulunması halinde, İrlanda mukimi firma tarafından hizmet bedeli üzerinden hesaplanacak verginin düzenlenen faturada gösterilmesi ve 1 no.lu KDV beyannamesi ile beyan edilerek ödenmesi gerekmektedir.

Diğer taraftan, verginin mükellefi İrlanda mukimi firma olmakla birlikte, söz konusu firmanın Türkiye’de ikametgâhı, iş yeri, kanuni merkezi ve iş merkezinin bulunmaması halinde hizmet bedeli üzerinden hesaplanacak verginin, Kanunun 9/1 inci maddesi ve 15 seri no.lu KDV Genel Tebliğinin (C) bölümü gereğince şirketiniz tarafından 2 no.lu KDV beyannamesi ile sorumlu sıfatıyla beyan edilerek ödenmesi gerekmektedir.” denilmektedir.

Özelgeye ulaşabilmek için altta ki linki tıklayınız.

Yurt dışında mukim firmadan alınan reklam hizmeti ödemelerinde tevkifat ve KDV uygulaması.

Konut Kira Atışlarında Son Düzenleme ( Geçici Düzenleme)

11 Haziran 2022 tarihli 31863 sayılı ” Avukatlık Kanunu İle Türk Borçlar Kanununda Değişiklik Yapılmasına Dair Kanunun ” 4. maddesi ile konut kira artışlarında 01.7.2023 tarihine kadar (bu tarih dahil) geçici düzenleme yapılmış olup 11.06.2022 tarihi ile 01.07.2023 tarihleri arasında konut kiralarına artış oranı olarak % 25 sınırlaması getirilmiştir.

ilgili madde de ” MADDE 4- 11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanununa aşağıdaki geçici madde eklenmiştir. “GEÇİCİ MADDE 1- Konut kiraları bakımından bu maddenin yürürlüğe girdiği tarih ilâ 1/7/2023 (bu tarih dâhil) tarihleri arasında yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmalar, bir önceki kira yılına ait kira bedelinin yüzde yirmi beşini geçmemek koşuluyla geçerlidir. Bir önceki kira yılının tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranının yüzde yirmi beşin altında kalması halinde değişim oranı geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır. Bu oranları geçecek şekilde yapılan sözleşmeler, fazla miktar yönünden geçersizdir. Bu fıkra hükmü, 344 üncü maddenin ikinci fıkrası uyarınca hâkim tarafından verilecek kararlar bakımından da uygulanır.” denilmektedir.

Konut ve Çatılı İşyerlerin de Kira Artışı

6098 sayılı Türk Borçlar Kanunun ” İKİNCİ AYIRIM ” “Konut ve Çatılı İşyeri Kiraları ” bölümü altında yer alan 344. maddesinde ” II. Belirlenmesi (2) MADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmaları, bir önceki kira yılında tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranını geçmemek koşuluyla geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır.(1) Taraflarca bu konuda bir anlaşma yapılmamışsa, kira bedeli, bir önceki kira yılının tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranını geçmemek koşuluyla hâkim tarafından, kiralananın durumu göz önüne alınarak hakkaniyete göre belirlenir.

Taraflarca bu konuda bir anlaşma yapılıp yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni kira yılında uygulanacak kira bedeli, hâkim tarafından tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranı, kiralananın durumu ve emsal kira bedelleri göz önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan ilkelere göre değiştirilebilir. (1)

Sözleşmede kira bedeli yabancı para olarak kararlaştırılmışsa 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun hükümleri saklı kalmak şartıyla, beş yıl geçmedikçe kira bedelinde değişiklik yapılamaz. Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi hükmü saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde, yabancı paranın değerindeki değişiklikler de göz önünde tutularak üçüncü fıkra hükmü uygulanır.” denilmektedir.

Benzer Kavramlar ve Sorular :

Kira artış oranı nedir?

Konut kira artış oranı nedir?

Mesken kira artış oranı nedir?

Konut kirası ne kadar arttırılabilir?

Mesken kirası ne kadar arttırılabilir?

Konut kira artışı

İşyeri kira artışı

İşyeri kira artış oranı nedir?

İşyerlerinin kira artış oranı nedir?

İşyeri kirası ne kadar arttırılabilir?

İşyeri kirası ne kadar arttırılabilir?

Avukatlık Hizmetlerinde KDV Tevkifatı ve Avukatlık Hizmetlerinde KDV Uygulaması

Katma Değer Vergisi Genel Uygulama Tebliğinin ” 2.1.3. Kısmi Tevkifat Uygulaması ” bölümün altında yer alan ” 2.1.3.2.2. Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetler ” kısmının altında ” 2.1.3.2.2.1. Tevkifat Uygulayacak Alıcılar ve Tevkifat Oranı ” kısmında ” Tebliğin (I/C-2.1.3.1/b) ayırımında sayılanlara karşı ifa edilen etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetlerde alıcılar tarafından (9/10) oranında KDV tevkifatı uygulanır.” denilmektedir. İlgili bölüm de ” Avukatların hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya yargı kararlarının sonuçları ile ilgili olarak vekâlet akdi çerçevesinde (icra vb.) verdikleri hizmetler (Değişik ibare:RG-21/12/2021-31696) bu bölüm kapsamında tevkifata tabi tutulmaz. Avukatların verdikleri danışmanlık hizmetleri ise tevkifata tabidir. Avukatlarla yapılan sözleşmede avukatlık ve danışmanlık hizmetleri birlikte yer alıyorsa, bu iki unsur ayrı ayrı ücretlendirilmediği takdirde, toplam sözleşme bedeli üzerinden tevkifat uygulanır.” denilmektedir.

(S.M.M.M.) …Avukatların KDV Genel Uygulama Tebliğinin de belirtilen (I/C-2.1.3.1/b) kapsamında ki salıcılara karşı yapmış oldukları danışmanlık hizmetleri 5/10 KDV tevkifatına tabidir.

kamu kurumu niteliğindeki meslek kuruluşlarına karşı yapmış oldukları hizmetler 5/10 KDV tevkifatına tabidir.

Diğer taraftan Katma Değer Vergisi Genel Uygulama Tebliğinin ” 2.1.3.2.13. Diğer Hizmetler ” kısmında ” KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, (Değişik ibare:RG-3/6/2021-31500)(65) kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, (Değişik ibare:RG-3/6/2021-31500)(65) sigorta, reasürans ve emeklilik şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifalarında (Ek ibare:RG-3/6/2021-31500)(65) (sağlık hizmet sunucuları tarafından verilen ve faturası Sosyal Güvenlik Kurumuna düzenlenen sağlık hizmetleri hariç) söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulanır. ” denilmektedir.

Konu ile ilgili Gaziantep Veri Dairesi Başkanlığının 11.11.2021 tarihli E-20811645-130[21-415-30]-72187 sayılı ve ” Avukat Vekalet Ücreti Ödemelerinde KDV Tevkifatı ” konulu özelgesin de ” Avukatların hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya yargı kararlarının sonuçları ile ilgili olarak vekâlet akdi çerçevesinde (icra vb.) verdikleri hizmetler prensip olarak tevkifat kapsamına girmemektedir. Avukatların verdikleri danışmanlık hizmetleri ise tevkifata tabidir. Avukatlarla yapılan sözleşmede avukatlık ve danışmanlık hizmetleri birlikte yer alıyorsa, bu iki unsur ayrı ayrı ücretlendirilmediği takdirde, toplam sözleşme bedeli üzerinden tevkifat uygulanır. ” Diğer Hizmetler” başlıklı (I/C-2.1.3.2.13.) bölümünde, “KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulanır…….Tebliğde yer alan “kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan” ifadesinden kendi özel kuruluş kanunu/kararnamesi bulunan kamu kurum ve kuruluşları kastedilmekte olup bu kapsama girecek kamu kurum ve kuruluşlarının özel bir kanunla/kararnameyle kurulmuş olmaları şarttır. Genel bir kanuna dayanılarak kurulan kurum ve kuruluşların bu kapsamda değerlendirilmesi mümkün değildir.” denilmektedir.

(S.M.M.M.) …Avukatların. kamu kurumu niteliğindeki meslek kuruluşlarına karşı yapmış oldukları hizmetler 5/10 KDV tevkifatına tabidir.

Avukatlık hizmetlerinde KDV Oranı;

Her ne kadara avukatlık hizmetleri genel oranda (% 18) KDV’ye tabi olsa da, 2007/13033 sayılı kararın ekli (II) sayılı listesinde yer alan teslim ve hizmetler için KDV oranı % 8 dir.

(II) sayılı listesinin 32. sırasında ” 6100 sayılı Hukuk Muhakemeleri Kanunu ve 1136 sayılı Avukatlık Kanununda yer alan adli yardım ve adli müzaharet hükümleri kapsamında verilen avukatlık hizmetleri ile (80) aile mahkemeleri, tüketici mahkemeleri ve çocuk mahkemelerinin görev alanına giren davalar ve işler, vesayet davaları ve işleri; bu davalara bağlı kanun yolları; iş uyuşmazlıklarında dava şartı olarak arabuluculuk ile bunlara bağlı ilamlı icra takipleri kapsamında verilen avukatlık hizmetleri ” denilmek suretiyle avukatların bu kısımda yazılı hizmetlerine % 8 KDV oranı uygulanmaktadır.

Konu İle İlgili Özelge :

https://www.gib.gov.tr/avukat-vekalet-ucreti-odemelerinde-kdv-tevkifati

Benzer Kavramlar :

Avukatlık ücretleri kdv tevkifatına tabi midir?

Avukatlık danışmanlık ücretlerinde kdv tevkifatı

Avukat kdv tevkifatı

Avukatların hangi hizmetleri % 8 KDV’ye tabidir.

Avukat % 8 KDV

Hibenin Vergilendirilmesi, (Bağışın Vergilendirilmesi) / İvazsız İntikalin Vergilendirilmesi Hususunda Bilinmesi Gerekenler

7338 sayılı Veraset Ve İntikal Vergisi Kanunu

Soru ) Bağış (Hibe) ‘nin vergilendirilmesi açısından kişiye anne veya babasının karşılıksız para vermesi ile arkadaşının karşılıksız para vermesi arasında vergilendirme açısından fark var mı dır?

Cevap ) Konu Veraset Ve İntikal Vergisi Kanunun konusunu girmektedir. 2022 yılı için hibe/bağış işlemlerinde 10.491,00 TL vergilendirme istisnası mevcuttur şayet size verilecek para 10.491,00 TL’nin üzerinde bir değer ise beyanname vererek vergilendirmesini sağlamanız gerekmektedir. 7338 sayılı Veraset Ve İntikal Vergisi Kanunun 16. maddesi ” Nispet ” başlığını taşımakta olup ilgili madde de vergi oranları aşağıda ki tabloda ki gibidir. Diğer taraftan aynı maddenin ikinci fıkrasında ise ” Bir şahsa ana, baba, eş ve çocuklarından (evlatlıktan evlat edinenlere yapılan ivazsız intikaller hariç) ivazsız mal intikali halinde vergi, ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanarak hesaplanır.” denilmektedir.

(S.M.M.M.) ..ana, baba, eş ve çocuklarınızdan size intikal edecek değerler için vergi oranın 1/2’si (yarısı) uygulanacaktır.

Konu ) Bağış (hibe) / Karşılıksız mal ve para verilmesi durumunda uygulanacak vergi oranları (nispeti)

7338 sayılı Veraset Ve İntikal Vergisi Kanunu madde 16

Konu : İvazsız İntikalde Vergi İstisnası

Soru : Vefat eden kişiden aile fertlerine miras intikalinde vergiden istisna tutar kaç Tl dir?

Cevap : 2022 Yılı için “ Değerleri 10 uncu maddeye göre belirlenen menkul ve gayrimenkul mallardan evlatlıklar da dahil olmak üzere füruğ ve eşten her birine isabet eden miras hisselerinin 455.635 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinin 911.830 TL” ( 7338 sayılı Veraset Ve İntikal Vergisi Kanunu madde : 4/(b) )

Konu : İvazsız İntikalde Vergi İstisnası

Soru) İhtiyaç sahibine karşılıksız (hibe/bağış) para verilmesi durumunda vergiden istisna edilen bir tutar var mı dır? (Bağış vergi istisnası / Hibe vergi istisnası)

Cevap ) 2022 yılı için 10.491 TL vergilendirme istisnası vardır. ( 7338 sayılı Veraset Ve İntikal Vergisi Kanunu madde : 4/(d) )

Soru ) Hibe (Bağış) ve Miras yolu ile intikaller de kimin beyanname vermesi gerekmektedir?

Soru ) Hibe edilen para için kim beyanname verir?

Soru ) Bağışlanan para için kim beyanname verir?

Cevap ) ( 7338 sayılı Veraset Ve İntikal Vergisi Kanunu madde : 7 )

” Madde 7 – Veraset tarikiyle veya sair suretiyle ivazsız bir tarzda mal iktisap edenler, iktisap ettikleri malları, 5602 sayılı Kanun kapsamında şans oyunları düzenleyen ilgili kurum ve kuruluşlar ile yarışma ve çekilişi düzenleyen gerçek ve tüzel kişiler ikramiye kazananların ikramiyelerinden kesilen vergileri, bir beyanname ile bildirmeye mecburdurlar. Şu kadar ki, bu Kanunun 3 üncü maddesinde yazılı şahıslar ile 4 üncü maddesinin

birinci fıkrasının (1) bendinde yazılı şahıslar, bu bentte yazılı iktisapları, 16 ncı maddesinin son fıkrasına göre kazandıkları ikramiyeler üzerinden vergi tevkifatı yapılanlar ise bu ikramiyeleri için beyanname vermezler. Verilecek beyannamenin ihtiva edeceği malümatı ve şeklini ve bu beyannameye eklenecek evrak ve vesikaların nevi ve mahiyetlerini tayine Maliye Vekili selahiyetlidir. ”

(S.M.M.M.) Kendisine para verilen kişinin beyanname vermesi gerekmektedir.

Soru ) Hibenin vergi beyannamesi nereye verilir?

Soru ) Bağışın vergi beyannamesi nereye verilir?

Soru ) İvazsız intikalin beyannamesi nereye verilir?

Cevap ) ( 7338 sayılı Veraset Ve İntikal Vergisi Kanunu madde : 6 )

” Madde 6 – Veraset ve İntikal Vergisi:

a) Veraset tarikiyle vakı intikallerde ölen kimsenin, diğer suretle vukua gelen intikallerde tasarrufu yapan şahsın

ikametgahının, hükmi şahıslarda ve diğer teşekküllerde merkezlerinin bulunduğu;

b) Muris veya tasarrufu yapan şahsın bu ikametgahı yabancı bir memlekette ise Türkiye’deki son ikametgahının

bulunduğu;

c) Muris veya tasarrufu yapan şahıs Türkiye’de hiç ikamet etmemiş veya son ikametgahı tesbit olunamamış ise

Maliye Vekaletinin tayin edeceği;

Yer vergi dairesi tarafından tarh olunur

Soru ) Veraset ve İntikal Vergisi Beyannamesi Ne Zaman Verilmesi Gerekir?

Soru ) Hibe durumunda beyanname ne zaman verilmesi gerekir?

Soru ) Bağış alındığında beyanname ne zaman verilmesi gerekir?

Cevap ) ( 7338 sayılı Veraset Ve İntikal Vergisi Kanunu madde : 9 )

” Beyanname verilme müddeti: Madde 9 – Beyannameler aşağıda yazılı müddetlerde verilir: 1. Veraset tarikiyle vukubulan intikallerde:

a) Ölüm Türkiye’de vukubulmuş ise mükelleflerin Türkiye’de bulunmaları halinde ölüm tarihini takibeden dört ay içinde, mükelleflerin yabancı bir memlekette bulunmaları halinde ölüm tarihini takibeden altı ay içinde; b) Ölüm yabancı bir memlekette vukubulmuş ise mükelleflerin Türkiye’de bulunmaları halinde ölüm tarihini takibeden altı ay içinde, mükellefler müteveffanın bulunduğu memlekette oldukları takdirde ölüm tarihini takibeden dört ay içinde, mükellefler müteveffanın bulunduğu yerin dışında başka bir yabancı memlekette oldukları takdirde de ölüm tarihini

takibeden sekiz ay içinde; c) Gaiplik halinde, gaiplik kararının ölüm siciline kaydolunduğu tarihi takibeden bir ay içinde;

2. Diğer suretle vakı intikallerde malların hukukan iktisabedildiği tarihi takibeden bir ay içinde.

Soru ) Arkadaşım karşılıksız para verdi ne zaman beyanname vermem gerekir?

Cevap ) (S.M.M.M.) Para aldığınız tarihten itibaren bir ay içerisinde beyanname vermeniz gerekir.)

Soru ) Veraset Ve İntikal Vergisi Ne Zaman Ödenir?

Cevap ) 7338 sayılı Veraset Ve İntikal Vergisi Kanunun 19. maddesi ” Ödeme zamanı ” başlığını taşımakta olup ilgili madde de ” Veraset ve intikal vergisi tahakkukundan itibaren (3) yılda ve her yıl mayıs ve kasım aylarında olmak üzere iki eşit taksitte (gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazananlara ödenecek ikramiyeler ile 5 6 0 2 sa y ılı Ka n u n d a t a n ım la n a n şa n s o y u n la r ı dolayısıyla dağıtılacak ikramiyelerden kesilen vergiler beyanname verme süresi içinde) ödenir.” denilmektedir. İlgili madde de ayrıca ” intikali yapılan gayrimenkule isabet eden veraset ve intikal vergisi tamamen ödenmedikçe devir ve ferağı yapılamaz ve üzerinde herhangi bir ayni hak tesis edilemez. Tapu memurları vergi dairesince verilmiş ilişik kesme belgesi olmaksızın devir ve ferağ işlemi yapamazlar, aksi halde verginin ödenmesinden mükellefler ile birlikte müteselsilen sorumlu olurlar. ” denilmektedir.

Soru ) Babamın bana vereceği 50.000,00 (ellibin) -TL’lik karşılıksız hibe nakit para ile kardeşimin bana vereceği 50.000,00 (ellibin) TL karşılıksız hibe nakit paranın Veraset Ve İntikal Vergisi Kanunu kapsamında vergilendirilmesinde fark var mı?

Cevap ) İvasız İntikallerde (karşılıksız edinim) 2022 yılı için 10.491 TL vergilendirme istisnası bulunmaktadır. İstisna tutarını aşan hibe paranın vergilendirilmesi gerekmektedir. 7338 sayılı Veraset Ve İntikal Vergisi Kanunun 16. maddesinde ” Bir şahsa ana, baba, eş ve çocuklarından (evlatlıktan evlat edinenlere yapılan ivazsız intikaller hariç) ivazsız mal intikali halinde vergi, ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanarak hesaplanır.” denilmektedir. Kanun maddesinde sayılan yakınlar arasında ” kardeş ” sayılmadığı için babanızdan gelen para için uygulanacak vergi oranı kardeşinizden gelen paraya uygulanacak oranın yarısı (1/2’si) kadar olacaktır. Kardeşiniz ile bir başkası arasında vergi matrahına uygulanacak oran arasında fark bulunmamaktadır.

Benzer Kavramlar :

Hibe beyannamesi nereye verilir?

Bağışın beyannamesi nereye verilir?

İvazsız intikalin beyannamesi nereye verilir?

İvazsız intikal beyanname nereye verilir?

beyannameyi kim verir

hibe de kim vergi mükellefi olur

hibe de kim beyanname verir

Bağış beyan zamanı

Hibe beyan zamanı

Bağış

Bağışın vergilendirilmesi

Konu : SGK Kısmi Süreli Çalışma Soru : Çalıştıracağımız personeller ile yirmi günden daha fazla süreler için Kısmi Süreli Sözleşme yapabiliyor muyuz? SGK Primlerini sözleşmeye uygun olarak bildirebiliyor muyuz? Örneğin 21 veya 22 gün üzerinden Kısmi Süreli Sözleşme yapılıp SGK primi ödenebilir mi

Cevap : 4857 sayılı İş Kanunun 13 üncü maddesi ” Kısmî süreli ve tam süreli iş sözleşmesi ” başlığını taşımakta olup ilgili madde de ; “ İşçinin normal haftalık çalışma süresinin, tam süreli iş sözleşmesiyle çalışan emsal işçiye göre önemli ölçüde daha az belirlenmesi durumunda sözleşme kısmî süreli iş sözleşmesidir. denilmektedir.

Sosyal Güvenlik Kurumuna İşveren Kaydım Var mı? Sosyal Güvenlik Kurumuna İşveren Olarak Borcum Veya Kişisel Olarak Borcum Var mı? Kare Kodlu Resmi Belge Oluşturma işlemi

Banka, finans kurumları, esnaf kefalet, ihale makamları gibi kurumların bazen de ticari işletmelerin muhataplarından talep etmiş oldukları SGK işveren kaydının olup olmadığı, SGK işveren borç durum yazısı bazen de bağkur prim borç durumlarını gösteren resmi belge kişi ve kurumlardan talep edilmektedir. Aşağıda ki video ve daha aşağıda ki görsellerden belgenin nasıl oluşturulduğunu görüntüleyebilirsiniz.

Belge oluşturma işlemini aşağıda ki görsellerden de anlatılmıştır.

İnternet tarayıcısına ” kaydı yok ” yazılacaktır.

Aşağıda ki linki tıklayarak devam edebilirsiniz.

https://www.turkiye.gov.tr/sosyal-guvenlik-isyeri-kaydi-borcu-yoktur-belgesi-sorgulama

Gerçek Kişi veya Şirket (tüzel kişi) adına sorgulama yapılabilmektedir.

Belge ekranda kısmi görünmekte olup ” Dosyayı İndir ” yazısı tıklanarak bilgisayara indirilir.

Benzer Kavramlar :

Sosyal Güvenlik Kurumuna İşveren Kaydım Var mı? Sosyal Güvenlik Kurumuna İşveren Olarak Borcum Veya Kişisel Olarak Borcum Var mı? Kare Kodlu Resmi Belge Oluşturma işlemi

Sosyal Güvenlik Kurumuna İşveren Kaydım Var mı? Sosyal Güvenlik Kurumuna İşveren Olarak Borcum Var mı? Kare Kodlu Resmi Belge Oluşturma işlemi

Sgk işveren kayıt ve sgk işveren borç sorgulama belgesi oluşturma

SGK işyeri tescil sorgulama

SGK kayıt sorulama

SGK borç sorgulama

Resmi kuruma borcu yoktur yazısı ibraz

SGK işyeri kaysı sorgulama

SGK barkodlu tescil kayıt evrakı oluşturma

SGK karekodlu tescil kayıt evrakı oluşturma

SGK’ya Tabi İşyeri Kaydı ve Sigortalılıktan Kaynaklı Borç Bilgisi Sorgulaması

SGK işyeri kaydı sorgulama

SGK işyeri kaydı kontrol

İşveren borç kaydı evrakı sorgulama

Bağkur borç kaydı sorgulama evrakı

Sigortalılık kayıt sorgulama

SGK İşveren kayıt sorgulama

Sosyal Güvenlik Kurumu kayıt sorgulama evrakı

Sosyal Güvenlik Kurumu işveren kayıt sorgulama evrakı

Sosyal Güvenlik Kurumu kayıt sorgulama belgesi

Sosyal Güvenlik Kurumu işveren kayıt sorgulama belgesi

SGK mükellef borcu yoktur yazısı

SGK mükellef kaydı yoktur yazısı

SGK mükellef kayıt yoktur yazısı

İşveren sgk kaydı

kişinin sosyal güvenlik durumu

mükellefin sosyal güvenlik durumu

E-Sigorta Hizmetleri İnternet Kullanıcı Kodu Ve Kullanıcı Şifresi Başvuru Formu

E-Bildirge şifre talep formuna aşağıda ki yazıyı tıklayarak ulaşabilirsiniz.

E-Sigorta Hizmetleri İnternet Kullanıcı Kodu Ve Kullanıcı Şifresi Başvuru Formu

Benzer Kavramlar :

SGK e-bildirge talep formu

SGK e-bildirge şifre talep formu

SGK e bildirge şifre talep formu

SGK e-bildirge sözleşmesi

E-Sigorta Hizmetleri İnternet Kullanıcı Kodu Ve Kullanıcı Şifresi Başvuru Formu

SGK internet kullanıcı talep formu

SGK internet kullanıcı şifre talep formu

SGK internet kullanıcı şifre işlemleri talep formu

İkinci El Motorlu Kara Taşıtlarının Ticaretinde Yetki Belgesi Alınmasında Aranan Şartlar

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmeliğinin 6. maddesi ” Yetki belgesi verilmesinde aranan şartlar ” başlığını taşımakta olup madde metni aşağıda sunulmuştur.

” Yetki belgesi verilmesinde aranan şartlar

MADDE 6 – (Değişik:RG-15/8/2020-31214)

(1) İşletmeye yetki belgesi verilebilmesi için;

a) Meslek odasına kayıtlı olunması,

b) Gelir veya kurumlar vergisi mükellefi olunması,

c) İş yeri açma ve çalışma ruhsatının bulunması,

ç) Meslek odası ve vergi kayıtları ile iş yeri açma ve çalışma ruhsatındaki iştigal konuları

arasında ikinci el motorlu kara taşıtı ticareti faaliyetinin bulunması,

d) Motorlu kara taşıtları alım satım sorumlularının;

1) On sekiz yaşını doldurmuş olması,

2) En az lise mezunu olması,

3) İflas etmemiş veya iflas etmiş olsa bile 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas

Kanunu hükümlerine göre itibarının yerine gelmiş olması,

4) Konkordato talebinde bulunmamış olması,

5) Kasten işlenen bir suçtan dolayı beş yıldan fazla kesinleşmiş hapis cezası almamış veya

devletin güvenliğine, anayasal düzene ve bu düzenin işleyişine, milli savunmaya ve devlet sırlarına

karşı suçlar ile casusluk, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye

kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan

malvarlığı değerlerini aklama, terörizmin finansmanı, kaçakçılık, vergi kaçakçılığı veya haksız mal

edinme, işkence, cinsel saldırı ve çocukların cinsel istismarı suçlarından hüküm giymemiş ya da

ticaret ve sanat icrasından hükmen yasaklanmamış olması,

e) Motorlu kara taşıtları alım satım sorumlularından en az birinin Seviye 5 mesleki yeterlilik

belgesine sahip olması,

gerekir.

(2) Bakanlık, yetki belgesi verilmesi için mesleki eğitim şartı getirmeye ve bu eğitime ilişkin

usul ve esaslar ile bu şarttan muafiyet sağlayan eğitim alanlarını ilgili kamu kurum ve

kuruluşlarının görüşlerini alarak belirlemeye yetkilidir. Mesleki eğitim, Bakanlık veya Bakanlıkça

uygun görülen kurum ve kuruluşlar tarafından verilir. “

Yeterlilik Belgesi Başvuru Kılavuzu

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik

Önemli Bilgi ( Aydın Ticaret İl Müdürlüğü )

Benzer Kavramlar :

Galericilik yetki belgesi için aranan şartlar nelerdir?

Otomobil ticareti yetki belgesi için aranan şartlar nelerdir?

Motorlu kara taşıtları yetki belgesi için aranan şartlar nelerdir?

Galeri yetki belgesi nasıl alınır

Araç alım satımı yetki belgesi nasıl alınır

Galeri yetki belgesi şartları

Araç alım satımı yetki belgesi şartları

Emlakçılar İle İlgili Yönetmelik

Aşağıda ki linki tıklayarak taşınmaz ticareti ile ilgili yönetmeliğe ulaşabilirsiniz. (emlakçılar ile ilgili yönetmelik)

Taşınmaz Ticareti Hakkında Yönetmelik

Benzer Kavramlar :

Emlakçılık mevzuatı

Emlakçılık yönetmeliği

Emlak yönetmelik

Emlak yönetmeliği

Gayrimenkul satışı ile ilgili yönetmelik

İkinci El Motorlu Kara Taşıtları Ticareti Bilgi Sistemi

Aşağıda ki linki tıklayarak Mesleki Yeterlilik Kimlik Kartı Alına bilinecek yetkili işletmelerin listesini görüntüleyebilirsiniz.

Mesleki Yeterlilik Kimlik Kartı Nereden Alınır

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik

İstanbul Ticaret İl Müdürlüğü : 0212 – 514 21 30 Dahili : 254 ve 256

Benzer Kavramlar :

Motorlu Kara Taşıtları satışı yetki belgesi işlemleri

Motorlu Kara Taşıtları ticareti yetki belgesi işlemleri

Binek otomobil ticareti yetki belgesi işlemleri

İkinci El Motorlu Kara Taşıtı Satışında KDV Matrahı

3065 sayılı Katma Değer Vergisi Kanunun 23. maddesi ” Özel matrah şekilleri ” başlığını taşımakta olup ilgili maddenin (f) bendinde ” f) (Ek: 29/3/2018-7104/6 md.) İkinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce, katma değer vergisi mükellefi olmayanlardan (mükellef olanlardan istisna kapsamında yapılan alımlar dâhil) alınarak vasfında esaslı değişiklik yapılmaksızın satılan ikinci el motorlu kara taşıtı veya taşınmazların tesliminde matrah, alış bedeli düşüldükten sonra kalan tutardır.” denilmektedir. Dolayısla ikinci el motorlu kara taşıtı ticareti ile iştigal edenler satışını yapmakta olduğu araçların sadece alış bedelline uygulayacakları kara KDV uygulayacaklardır, araç satış karı KDV matrahı olacaktır.

Katma Değer Vergisi Genel Uygulama Tebliğinin ” 4. Özel Matrah Şekilleri ” başlığı altında yer alan ” 4.9. İkinci El Araç ve Taşınmaz Ticareti (Ek:RG-6/7/2018-30470) ” kısmında ” KDV mükellefi olmayanlardan veya istisna kapsamında KDV ödenmeksizin alınan ikinci el motorlu kara taşıtları ile taşınmazların satışında düzenlenecek faturalarda alış bedeli ile satış bedeli arasındaki fark üzerinden KDV hesaplanır. KDV hesaplanarak alınan ikinci el motorlu kara taşıtları ile taşınmazların teslimlerinde ise özel matrah uygulanmayacağı tabiidir.

Buna göre, ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulaması yalnızca ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükellefler tarafından uygulanacaktır.

İkinci el motorlu kara taşıtı ticareti ile iştigal edenler, 13/2/2018 tarihli ve 30331 sayılı Resmî Gazete’de yayımlanan İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik kapsamında işletmesi adına yetki belgesi alan tacirler ile esnaf ve sanatkârlardır. İkinci el motorlu kara taşıtı ticareti ile iştigal etmekle birlikte henüz yetki belgesi almamış olanlar, İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmeliğe göre yetki belgesi alınması için verilen süre ile sınırlı olmak üzere yetki belgesi olmaksızın, özel matrah uygulayabilirler.

Taşınmaz ticareti ile iştigal edenler, 5/6/2018 tarihli ve 30442 sayılı Resmî Gazete’de yayımlanan Taşınmaz Ticareti Hakkında Yönetmelik kapsamında yetki belgesi alan ticari işletmeler ile esnaf ve sanatkârlardır. Taşınmaz ticareti ile iştigal etmekle birlikte henüz yetki belgesi almamış olanlar, Taşınmaz Ticareti Hakkında Yönetmeliğe göre yetki belgesi alınması için verilen süre ile sınırlı olmak üzere yetki belgesi olmaksızın, özel matrah uygulayabilirler.

Verilen süre içinde yetki belgesini almamış olanlar ile yetki belgesi almaksızın ikinci el motorlu kara taşıtı veya taşınmaz ticareti ile iştigal edenlerin ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanmaz.

İkinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanabilmesi için, araç veya taşınmazın basit tadil, bakım ve onarım işlemleri dışında vasfında esaslı değişiklik yapılmaması gerekmektedir.

Diğer taraftan ikinci el motorlu kara taşıtı ticaretiyle iştigal edilen işlerde kara uygulanacak KDV oranında değişikliğe gidilmiştir.

29 Mart 2022 tarihli 31793 sayılı Resmi Gazete de yayınlanan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 5359) kararının 3. maddesinde ” Madde 3 – Aynı Kararın eki (I) sayılı listenin “B) DİĞER MAL VE HİZMETLER” bölümünün 9 uncu sırasının sonunda yer alan parantez içi ifadenin son cümlesi aşağıdaki şekilde değiştirilmiştir.

“İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen vergi oranı uygulanarak satın alınan araçların teslimi ile özel matrah uygulanarak yapılan teslimlerde, bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen vergi oranı uygulanır” denilmek sureti ile bu tür teslimlere 01.04.2022 tarihinden itibaren % 18 KDV uygulanacaktır.

Cumhurbaşkanı Kararını Görüntülemek İçin Altta ki Linki Tıklayınız.

https://www.resmigazete.gov.tr/eskiler/2022/03/20220329-6.pdf

Katma Değer Vergisi Genel Uygulama Tebliği

Özel Matraha tabi faturanın nasıl düzenleneceğine dair Gelir İdaresi Başkanlığının e-fatura forum sitesinde yayınladığı bilgiye ulaşabilmek için altta ki linki tıklayınız.

https://forum.efatura.gov.tr/view.php?id=27617

Benzer Kavramlar :

Galerilerin ikinci el motorlu kara taşıtı satışlarında hangi değere uygulanır?

İkinci el motorlu kara taşıtlarının satışında kdv kara uygulanır.

İkinci el otomobil satışlarında kdv kara uygulanır.

ikinci el Otomobil satışlarında kdv uygulaması

ikinci el Otomobil satışında kdv kara uygulanır

ikinciel Otomobil satışlarında kdv uygulaması

ikinciel Otomobil satışında kdv kara uygulanır

ikinci el Otomobil satışı kdv uygulaması

ikinci el Otomobil satışı kdv nasıl uygulaması

galerilerin otomobil satışı kdv uygulaması

galerilerin oto satışı kdv uygulaması

galerilerin ikinci el oto satışı kdv uygulaması

galerilerin otobil satışı kdv uygulaması

galeri otomobil ikinci el kdv

ikinci el otomobil kdv galeri

Yetki belgesi almadan ikinci el araçlar için özel matrah uygulanabilir mi?

İkinci el yetki belgesi özel matrah uygulaması

İkinci el otomobil satışı yetki belgesi fonksiyonu

İkinci el araç satışında yetki belgesinin önemi

İkinci el araç satışından özel matrah uygulaması

galeri fatura özel matrah uygulaması

özel matrahlı fatura nasıl düzenlenir?

özel matrahlı e-arşiv fatura nasıl düzenlenir?

özel matrah e-arşiv fatura nasıl düzenlenir?

e-arşiv fatura özel matrah nasıl düzenlenir?

Forum özel matrah bilgi?

Motorlu taşıt satış özel matrah nasıl uygulanır?

Özel Matrah Motorlu Taşıt fatura nasıl düzenlenir?

Özel Matrah Motorlu Taşıt e-arşiv fatura nasıl düzenlenir?

Nace Kodları Listesine Nasıl Ulaşabilirim? Meslek Kodları Nasıl Görüntülenir?

Gelir İdaresi Başkanlığının internet sitesinden faaliyet türü kodlarına aşağıda ki adımları takip ederek ulaşabilirsiniz.

” https://www.gib.gov.tr/ ” linkinden Gelir İdaresi Başkanlığının resmi internet sitesine ulaşılmaktadır.

Yukarıda ki link tıklandığında üstte ki internet sitesine ulaşılır ve ekranın en altına devam edildiğinde aşağıda ki ekran görüntüsüne ulaşılır.

Üstte ki ekranda ki ” YARDIM & KAYNAKLAR ” başlığı altında ” Yararlı Bilgiler ” yazısı tıklanmalıdır.

Üstte ki ekran açılacak olup ilgili listeden ” Faaliyet Kodu ve Sözlüğü Listesi ” yazısı tıklanmalıdır.

Üstte ki ekran açılacak olup ilgili listeden ” Faaliyet Kodu Tanımları ” yazısı tıklandığında altta ki excel formatında ki Nace Kodu Listesine / Faaliyet Kod Tanımları Listesine ulaşılmaktadır

NACE KODLARI LİSTESİ – FAALİYET KOD TANIMLARI

Benzer Kavramlar :

Nace kodu listesine nasıl ulaşabilirim?

Nace kodu listesi nasıl görüntülenir?

Nace kod listesi

Faaliyet kodu listesine nasıl ulaşabilirim?

Faaliyet kodu listesi nasıl görüntülenir?

Faaliyet kod listesi

Meslek kod listesi

Mesleki kod listesi