Kadıköy Esnaf Sicil Adres ve İletişim Bilgileri

Kadıköy Esnaf Sicil

Adres : Osmanağa Karadut Sokak No:30 Daire:1 34714 Kadıköy/İstanbul

Telefon

+90 ( 216 ) 330 36 12

+90 ( 216 ) 349 17 21

Faks

+90 ( 216 ) 330 36 13

Mail : esnafsicil2@gmail.com

Benzer Kavramlar :

Kadıköy esnaf sicil iletişim bilgileri

Kadıköy esnaf sicil mail bilgisi

Kadıköy esnaf sicil telefon bilgisi

Kadıköy esnaf sicil adres bilgisi

Yıldızlı K2 Belgesi Kaç Lira

Ulaştırma Bakanlığı mevzuatı gereği il içinde kendi ticari ürünlerini taşıyanların almak zorunda olduğu *K2 Belgesi (Yıldızlı K2 Belgesi) 2022 yılı fiyatı

4,715.00 -TL Yetki Belgesi Fiyatı

564.00 -TL Her araç için ödenecek Taşıt Kartı Belge tutarı

Altta ki ödeme dekontu iki kamyonet aracı olan işletme için *K2 Belgesi (Yıldızlı K2 Belgesi) çıkarma işlemi ile ilgili ödeme belgesidir.

Benzer Kavramlar :

Yıldızlı k2 belge fiyatı

Yıldızlı k2 belge maliyeti

Yıldızlı k2 belge tutarı

Yıldızlı k2 belgesi fiyatı

Yıldızlı k2 belgesi maliyeti

Yıldızlı k2 belgesi tutarı

*k2 belge fiyatı

*k2 belge maliyeti

*k2 belge tutarı

*k2 belgesi fiyatı

*k2 belgesi maliyeti

*k2 belgesi tutarı

İl içi taşıma kamyonet yetki belgesi fiyatı

İl içi taşıma kamyonet yetki belgesi kaç lira

Kendi yükünü taşıyanların k2 yetki belge fiyatı kaç lira

Mahsuben Talep Edilen KDV İade Taleplerinde YMM Raporu, Vergi İnceleme Raporu Ve Teminat Aranmaksızın Yerine Getirilmesinde Sınır

Katma Değer Vergisi Genel Uygulama Tebliğin, ” 3.2.Yılı İçerisindeki Mahsup Taleplerinin Yerine Getirilmesi ” ” 3.2.1. Genel Olarak ” bölümünde “

Vergilendirme dönemleri itibarıyla 10.000 TL’yi aşmayan (Değişik ibare:RG-15/2/2017-29980) mahsuben iade talepleri YMM raporu, vergi inceleme raporu ve teminat aranmaksızın yerine getirilir, talep belgelerin tamamlandığı tarih itibarıyla geçerlik kazanır. Söz konusu belgelerin veya belgelerde yer alması gereken bilgilerin eksikliği durumunda Tebliğin (IV/A-2.1.2.) bölümündeki açıklamalar çerçevesinde hareket edilir.

10.000 TL ve üstündeki mahsup talepleri, vergi inceleme raporu veya YMM Raporuna göre yerine getirilir. Talep tutarının 10.000 TL’yi aşan kısmı kadar teminat gösterilmesi halinde ilgili belgelerin tamamlanıp teminatın verildiği tarih itibarıyla mahsup talebi geçerlik kazanır ve teminat, vergi inceleme raporu veya YMM Raporu ile çözülebilir. YMM Raporlarında, iadenin talep edildiği yıl için belirlenen limitler geçerli olur. Örneğin; 2013 yılında gerçekleşen işlemlerle ilgili olarak 2014 yılı içerisinde yapılacak iade taleplerinde 2014 yılı için YMM Raporu ile azami alınabilecek iade tutarına ilişkin limitler uygulanır.

İade talebi; mahsuben iadenin vergi inceleme raporuna göre sonuçlandırılması durumunda iade talep dilekçesinin verildiği tarih itibarıyla, YMM Raporu ile talep edilmesi halinde ise YMM Raporunun ibraz edildiği tarih itibarıyla geçerlik kazanır.

Tebliğin (IV/D-3) bölümünde sayılan kurum ve kuruluşların bu kapsamdaki mahsuben iade talepleri, yukarıda yer alan belgelerin ibrazı üzerine miktarına bakılmaksızın vergi inceleme raporu, YMM Raporu veya teminat aranmadan yerine getirilir.” denilmektedir.

Benzer Kavramlar :

KDV iade talebinde sınır

KDV iade talebinde limit

KDV mahsup iade sınır

KDV iade sınırı

İade de sınır

İadede sınır

KDV mahsup iade sınırı

KDV mahsup iade limit

Kdvnin mahsuben iadesinde sınır

Raporsuz iade sırını 10.000 TL

Raporsuz KDV iade sırını 10.000 TL

YMM raporu olmaksızın iade sınırı 10.000 TL

YMM raporu olmaksızın iade limiti 10.000 TL

YMM raporsuz kdv iade sınırı 10.000 TL

Vergi inceleme raporu olmaksızın iade sınırı 10.000 TL

Teminat olmaksızın iade sınırı 10.000 TL

Teminat göstermeksizin iade sınırı 10.000 TL

KDV iade limiti

KDV iade sınırı

İşyeri Kira Artış Oranı – Türkiye İstatistik Kurumu Tüketici Fiyat Endeksi – TUİK Tüketici Fiyat Endeksi – TÜFE Oranları

İşyeri Kira artışlarında kullanılacak oran.

6098 sayılı Türk Borçlar Kanunun İkinci Ayırım, Konut Ve Çatılı İşyeri Kiraları kısmının altında bulunan 344. maddesi ” II. Belirlenmesi ” başlığını taşımakta olup ilgili madde de ” II. Belirlenmesi (2)

MADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmaları, bir önceki kira yılında tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranını geçmemek koşuluyla geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır.(1) Taraflarca bu konuda bir anlaşma yapılmamışsa, kira bedeli, bir önceki kira yılının tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranını geçmemek koşuluyla hâkim tarafından, kiralananın durumu göz önüne alınarak hakkaniyete göre belirlenir.

Taraflarca bu konuda bir anlaşma yapılıp yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni kira yılında uygulanacak kira bedeli, hâkim tarafından tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranı, kiralananın durumu ve emsal kira bedelleri göz önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan ilkelere göre değiştirilebilir. (1) Sözleşmede kira bedeli yabancı para olarak kararlaştırılmışsa 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun hükümleri saklı kalmak şartıyla, beş yıl geçmedikçe kira bedelinde değişiklik yapılamaz. Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi hükmü saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde, yabancı paranın değerindeki değişiklikler de göz önünde tutularak üçüncü fıkra hükmü uygulanır.(1)” denilmektedir.

Türkiye İstatistik Kurumunun ana sayfasına https://www.tuik.gov.tr/ linki tıklanarak giriş yapılabilir

Ana ekranda altta ki görseller de yer alan sıralamayı takip eder bilgiye ulaşabilirsiniz.

Son ay da yayımlanan oniki aylık ortalamalara göre değişim oranı :

Önceki aylar da yayımlanan oniki aylık ortalamalara göre değişim oranları Exel Tablosu görüntüleme :

ESKİ BİLGİ

Türkiye İstatistik Kurumunun ana sayfasına https://www.tuik.gov.tr/ linki tıklanarak giriş yapılabilir. Ana sayfanın altına doğru devam edildiğinde ” HABER BÜLTENLERİ ” kısmına inildiğinde

TUİK Değerlerine Göre Merkez Bankası Yayını

TÜKETİCİ FİYAT ENDEKS RAKAMLARI

Benzer Kavramlar :

İşyeri kira artış oranı

İşyeri kira artışı TÜFE değeri

Yıllık ortalama TÜFE değişim oranı

Oniki aylık ortalamalara göre değişim oranı TÜFE

TÜFE Oniki aylık ortalamalara göre değişim oranı

İşyeri kirasının yıllık değişim tutarı

İşyeri kirasının yıllık değişim oranı

İşyeri kira TÜFE değişim oranı

Enflasyon oranları

İşyeri kira artışı

TUİK enflasyon rakamları

Anonim Şirket Genel Kurul Toplantı Tutanağı Noter tasdik Bedeli Ne Kadar?

11.08.2022 tarihi itibariyle Anonim Şirket Genel Kurul Toplantı Tutanağının notere tasdiki için 156,93 – TL ödenmiştir. ( 1 adet fiyatı)

Benzer Kavramlar :

Genel kurul toplantı tutanağı tasdik ücreti

Genel kurul toplantı tutanağı noter tasdik ücreti

Noter ücret A.Ş. genel kurul

A.Ş. genel kurul Noter ücret

A.Ş. genel kurul toplantı tutanağı Noter ücret

A.Ş. toplantı tutanağı Noter ücret

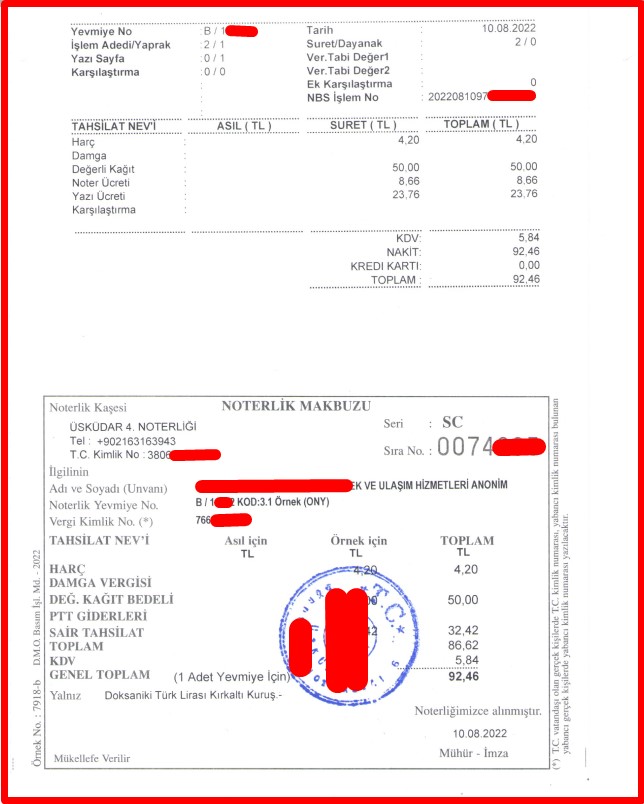

Anonim Şirket Yönetim Kurulu Karar Tasdiki Noter Ücreti

10.08.2022 tarihi itibariyle Yönetim Kurulu Tasdiki için notere 92,46 – TL ödenmiştir.

Benzer Kavramlar :

Karar tasdiki noter bedeli ne kadar

Yönetim Kurulu karar tasdiki ne kadara

Yönetim Kurulu karar tasdiki ne tutar

Yönetim Kurulu karar tasdiki bedeli

Yönetim Kurulu karar tasdik fiyatı

Yönetim Kurulu karar tasdik ücreti ne kadar

6102 Ticaret kanunu mevzuatı

Anonim Şirketlerde Genel Kurulda Hazır Bulunanlar Listesinin Örneği – Hazirun Cetveli

28.11.2012 tarihli ve 28481 sayılı Resmi Gazete de yayımlanan ANONİM ŞİRKETLERİN GENEL KURUL TOPLANTILARININ USUL VE ESASLARI İLE BU TOPLANTILARDA BULUNACAK BAKANLIK TEMSİLCİLERİ HAKKINDA YÖNETMELİK’in ekinde

EK-2 Genel Kurulda Hazır Bulunanlar Listesi Örneği bulunmaktadır.

Anonim şirketlerin Genel Kurullarında hazırlanılması gereken (tek paylı A.Ş.’ler de zorunlu değil) Genel Kurulda Hazır Bulunanlar Listesi örneği altta sunulmuştur. Örnek belge istanbul Ticaret Odasının resmi internet sitesinden alınmıştır.

Benzer Kavramlar :

A.Ş. Hazirun cetveli örneği

A.Ş. Hazirun örneği

A.Ş. Hazır Bulunanlar Listesi örneği

A.Ş. Örnek hazirun cetveli

Örnek A.Ş. hazirun cetveli

Tek Pay Sahipli Anonim Şirketlerde Genel Kurulda Hazır Bulunanlar Listesinin Hazırlanması Zorunlu mudur? – Hazirun Cetveli

Tek yay sahipli anonim şirketlerde genel kurulda hazır bulunanlar listesinin hazırlanması zorunlu değildir.

Anonim Şirketlerde Genel Kurulun Toplanmasında Pay Şartı

6102 sayılı Türk Ticaret Kanunun 418. maddesi ” II – Toplantı ve karar nisabı ” başlığını taşımakta olup ilgili madde aşağıda sunulmuştur.

” II – Toplantı ve karar nisabı

MADDE 418- (1) Genel kurullar, bu Kanunda veya esas sözleşmede, aksine daha ağır nisap öngörülmüş bulunan hâller hariç, sermayenin en az dörtte birini karşılayan payların sahiplerinin veya temsilcilerinin varlığıyla toplanır. Bu nisabın toplantı süresince korunması şarttır. İlk toplantıda anılan nisaba ulaşılamadığı takdirde, ikinci toplantının yapılabilmesi için nisap aranmaz.

(2) Kararlar toplantıda hazır bulunan oyların çoğunluğu ile verilir. ” denilmektedir.

Benzer Kavramlar :

Genel kurul toplantı nisabı

Genel kurulun toplantı nisabı

Genel kurul toplantı şartı

Genel kurulun toplantı şartı

Genel kurul kaç kişi ile toplanır

Genel kurul ortakların kaçı ile toplanır

Genel kurulun toplana bilmesi için ortakların yüzde kaçı genel kurula gelmelidir.

Anonim Şirketlerde İç Yönergenin Tescil Zorunluluğu

6102 sayılı Türk Ticaret Kanunun 419. maddesi ” III – Toplantı başkanlığı ve iç yönerge ” başlığını taşımakta olup ilgili madde aşağıda sunulmuştur.

” III – Toplantı başkanlığı ve iç yönerge

MADDE 419- (1) Esas sözleşmede aksine herhangi bir düzenleme yoksa, toplantıyı, genel kurul tarafından seçilen, pay sahibi sıfatını taşıması şart olmayan bir başkan yönetir. Başkan tutanak yazmanı ile gerek görürse oy toplama memurunu belirleyerek başkanlığı oluşturur. Gereğinde başkan yardımcısı da seçilebilir. (2) Anonim şirket yönetim kurulu, genel kurulun çalışma esas ve usullerine ilişkin kuralları içeren, Gümrük ve Ticaret Bakanlığı tarafından, asgari unsurları belirlenecek olan bir iç yönerge hazırlar ve genel kurulun onayından sonra yürürlüğe koyar. Bu iç yönerge tescil ve ilan edilir. ” denilmektedir.

Anonim şirketlerde İç Yönerge ilk genel kurul sonrası tescil edilmektedir.

Benzer Kavramlar :

A.Ş. iç yönerge tescili

anonim şirket iç yönerge tescili

6102 Ticaret kanunu mevzuatı

Anonim şirketlerde iç yönerge tescili

Anonim şirket iç yönerge tescili

Anonim Şirketlerde Genel Kurul Ne Zaman Toplanır?

6102 sayılı Türk Ticaret Kanunun 409. maddesi ” C) Toplantılar ” başlığını taşımakta olup ilgili madde aşağıda sunulmuştur.

” C) Toplantılar

MADDE 409- (1) Genel kurullar olağan ve olağanüstü toplanır. Olağan toplantı her faaliyet dönemi sonundan itibaren üç ay içinde yapılır. Bu toplantılarda, organların seçimine, finansal tablolara, yönetim kurulunun yıllık raporuna, kârın kullanım şekline, dağıtılacak kâr ve kazanç paylarının oranlarının belirlenmesine, yönetim kurulu üyelerinin ibraları ile faaliyet dönemini ilgilendiren ve gerekli görülen diğer konulara ilişkin müzakere yapılır, karar alınır. (2) Gerektiği takdirde genel kurul olağanüstü toplantıya çağrılır. (3) Aksine esas sözleşmede hüküm bulunmadığı takdirde genel kurul, şirket merkezinin bulunduğu yerde toplanır. ” denilmektedir.

Benzer Kavramlar :

Genel kurul ne zaman toplanır

Genel kurul ne zaman bir araya gelir

A.Ş. genel kurul toplantı zamanı

A.Ş. genel kurul zamanı

anonim şirket toplantı zamanı

anonim şirketlerde toplantı zamanı

anonim şirket genel kurul zamanı

anonim şirket genel kurul zamanı

a.ş. genel kurul ne zaman yapılır

6102 Ticaret kanunu mevzuatı

Türk Ticaret Kanununda Anonim Şirketin Genel Kurul Bahsi

6102 sayılı Türk Ticaret Kanununda Anonim Şirketlerin Genel Kurulları ile ilgili maddeler aşağıda sunulmuştur.

DÖRDÜNCÜ BÖLÜM

Genel Kurul

MADDE 407 – A) Genel olarak

MADDE 408 – B) Görev ve yetkileri

MADDE 409 – C) Toplantılar

MADDE 410 – D) Çağrı – I – Yetki – 1. Yetkili ve görevli organlar

MADDE 411 – 2. Azlık – a) Genel olarak

MADDE 412 – b) Mahkemenin izni

MADDE 413 – II – Gündem

MADDE 414 – III – Çağrının şekli – 1. Genel olarak

MADDE 415 – 2. Genel kurula katılmaya yetkili olan pay sahipleri

MADDE 416 – 3. Çağrısız genel kurul

MADDE 417 – E) Toplantının yapılması – I – Hazır bulunanlar listesi

MADDE 418 – II – Toplantı ve karar nisabı

MADDE 419 – III – Toplantı başkanlığı ve iç yönerge

MADDE 420 – IV – Toplantının ertelenmesi

MADDE 421 – V – Esas sözleşme değişikliklerinde toplantı ve karar nisapları

MADDE 422 – VI – Tutanak

MADDE 423 – VII – Kararların etkisi

MADDE 424 – VIII – Bilançonun onaylanmasına ilişkin karar

MADDE 425 – F) Pay sahibinin kişisel hakları – I – Genel kurula katılma – 1. İlke

MADDE 426 – 2. Şirkete karşı yetkili olma

MADDE 427 – 3. Pay sahibinin temsili – a) Genel olarak

MADDE 428- (Mülga: 15/2/2018-7099/23 md.) – b) Organın temsilcisi, bağımsız temsilci ve kurumsal temsilci

MADDE 429 – c) Tevdi eden temsilcisi

MADDE 430- (Mülga: 15/2/2018-7099/23 md.) – d) Bildirge

MADDE 431- (Mülga: 15/2/2018-7099/23 md.) – e) Bildirim

MADDE 432 – 4. Birden çok hak sahibi

MADDE 433 – II – Yetkisiz katılma

MADDE 434 – III – Oy hakkı – 1. İlke

MADDE 435 – 2. Oy hakkının doğumu

MADDE 436 – 3. Oydan yoksunluk

MADDE 437 – IV – Bilgi alma ve inceleme hakkı

MADDE 438 – V – Özel denetim isteme hakkı – 1. Genel kurulun kabulü

MADDE 439 – 2. Genel kurulun reddi

MADDE 440 – 3. Atama

MADDE 441 – 4. Görev

MADDE 442 – 5. Rapor

MADDE 443 – 6. İşleme konulma ve açıklama

MADDE 444 – 7. Giderler

MADDE 445 – G) Genel kurul kararlarının iptali – I – İptal sebepleri

MADDE 446 – II – İptal davası açabilecek kişiler

MADDE 447 – H) Butlan

MADDE 448 – I) Çeşitli hükümler – I – İlan, teminat ve kanun yolu

MADDE 449 – II – Kararın yürütülmesinin geri bırakılması

MADDE 450 – III – Kararın etkisi

MADDE 451 – IV – Kötüniyetle iptal ve butlan davası açanların sorumluluğu

Benzer Kavramlar :

A.Ş. Genel Kurul Hükümleri

A.Ş. Genel Kurul maddeleri

Türk ticaret Kanunu Genel Kurul Hükümleri

Türk ticaret Kanunu Genel Kurul maddeleri

A.Ş. Genel kurul ne zaman yapılır

İTO Anonim Şirketler İle İlgili Yapılacak İşlem Çeşitlerine, Belge Örneklerine ve Açıklamalara Nasıl Ulaşılır?

İstanbul Ticaret Odasının resmi internet sayfasında ki Anonim Şirket işlemleri ile ilgili yapılması gereken işlemlerin ayrıntılı açıklamasına aşağıda ki görselleri takip ederek ulaşabilirsiniz.

İstanbul Ticaret Odasının resmi internet sitesine altta ki linkten ulaşabilirsiniz.

Benzer Kavramlar :

Anonim şirketler işlem çeşitleri

Anonim şirket kuruluş işlemleri

Anonim şirket kuruluşu

Anonim Şirket Adres Değişikliği İşlemi

Anonim Şirket Genel Kurul İşlemi

Anonim Şirket Ana Sözleşme Değişiklik İşlemi

Anonim Şirket Esas Sermaye Arttırımı İşlemi

Anonim Şirket Sermaye Arttırımı İşlemi

Anonim Şirket Tek Pay Sahibi Değişikliği İşlemi

Anonim Şirket Tasfiyeye Giriş İşlemi

Anonim Şirket Tasfiye Sonu İşlemi

anonim şirket bilgisi

anonim şirket ile ilgili bilinmesi gerekenler

anonim şirket ne nasıl yapılır

anonim şirket işlemleri

a.ş. bilgi

a.ş. belge

anonim şirket belge

Anonim Şirketlerde Yönetim Kurulu Başkanı Kaç Yıllığına Seçilir

6102 sayılı Türk Ticaret Kanunun 366. maddesi ”2. Görev dağılımı ” başlığını taşımakta olup madde metninde ” Yönetim kurulu her yıl üyeleri arasından bir başkan ve bulunmadığı zamanlarda ona vekâlet etmek üzere, en az bir başkan vekili seçer. Esas sözleşmede, başkanın ve başkan vekilinin veya bunlardan birinin, genel kurul tarafından seçilmesi öngörülebilir.

(2) Yönetim kurulu, işlerin gidişini izlemek, kendisine sunulacak konularda rapor

hazırlamak, kararlarını uygulatmak veya iç denetim amacıyla içlerinde yönetim kurulu üyelerinin

de bulunabileceği komiteler ve komisyonlar kurabilir.” denilmektedir.

Benzer Kavramlar :

a.ş. yönetin kurulu başkanı kaç yıllığına seçilir

a.ş. yönetin kurulu başkanı kaç yıllığına göreve gelir

a.ş. yönetin kurulu başkanı kaç yıl görev yapar

a.ş. yönetin kurulu başkanının görev süresi

anonim şirket yönetin kurulu başkanı kaç yıllığına seçilir

anonim şirket yönetin kurulu başkanı kaç yıllığına göreve gelir

anonim şirket yönetin kurulu başkanı kaç yıl görev yapar

anonim şirket yönetin kurulu başkanının görev süresi

a.ş. yönetim kurulu başkanı görev süresi

6102 Ticaret kanunu mevzuatı

Anonim Şirketlerde Yönetim Kurulu Kaç Kişiden Oluşur?

6102 sayılı Türk Ticaret Kanunun 359. maddesi ” 1. Üyelerin sayısı ve nitelikleri ” başlığını taşımakta olup madde metninde ” Anonim şirketin, esas sözleşmeyle atanmış veya genel kurul tarafından seçilmiş, bir veya daha fazla kişiden oluşan bir yönetim kurulu bulunur. ” denilmektedir.

Benzer Kavramlar :

A.Ş. yönetim kurulu kaş kişiden oluşur

anonim şirket yönetim kurulu kaş kişiden oluşur

yönetim kurulu kaş kişiden oluşur A.Ş.

yönetim kurulu kaş kişiden oluşur anonim şirket

a.ş. yönetim kurulu üye sayısı

yönetim kurulu üye sayısı a.ş.

anonim şirket yönetim kurulu üye sayısı

yönetim kurulu üye sayısı anonim şirket

6102 Ticaret kanunu mevzuatı

Anonim Şirketlerde Yönetim Kurulu Üyeleri Kaç Yıllığına Seçilir?

6102 sayılı Türk Ticaret Kanunun 362. maddesi ” 4. Görev süresi ” başlığını taşımakta olup madde metninde

” 4. Görev süresi

MADDE 362- (1) Yönetim kurulu üyeleri en çok üç yıl süreyle görev yapmak üzere

seçilir. Esas sözleşmede aksine hüküm yoksa, aynı kişi yeniden seçilebilir.

(2) 334 üncü madde hükmü saklıdır. ” denilmektedir.

Benzer Kavramlar :

A.Ş. ler de Yönetim kuruluna kaç yıllığına üye seçilir.

A.Ş. ler de Yönetim kurulu üyeleri kaç yıllık seçilir.

anonim şirket Yönetim kuruluna kaç yıllığına üye seçilir.

anonim şirket Yönetim kurulu üyeleri kaç yıllık seçilir.

A.Ş. yönetim kurulu görev süresi

A.Ş. yönetim kurulu görev zamanı

a.ş. yönetim kurulu süre

6102 Ticaret kanunu mevzuatı

Anonim Şirketlerde Yönetim Kurulu Bahsi

Anonim şirketlerde yönetim kurulu bahsi 359. maddeden 396. maddeye kadar devam etmektedir.

İKİNCİ BÖLÜM

Yönetim Kurulu

MADDE 359 – A) Genel olarak – I – Atama ve seçim – 1. Üyelerin sayısı ve nitelikleri

MADDE 360 – 2. Belirli grupların yönetim kurulunda temsil edilmesi

MADDE 361 – 3. Sigorta

MADDE 362 – 4. Görev süresi

MADDE 363 – II – Üyeliğin boşalması

MADDE 364 – III – Görevden alma

MADDE 365 – I – Genel olarak – 1. Esas

MADDE 366 – 2. Görev dağılımı

MADDE 367 – 3. Yönetimin devri

MADDE 368 – 4. Ticari mümessil ve vekiller

MADDE 369 – 5. Özen ve bağlılık yükümlülüğü

MADDE 370 – II. Temsil yetkisi – 1. Genel olarak

MADDE 371 – 2. Kapsam ve sınırlar

MADDE 372 – 3. İmza şekli

MADDE 373 – 4. Tescil ve ilan

MADDE 374 – III – Görevler ve yetkiler – 1. Genel olarak

MADDE 375 – 2. Devredilemez görev ve yetkiler

MADDE 376 – 3. Sermayenin kaybı, borca batık olma durumu – a) Çağrı ve bildirim yükümü-

MADDE 377 – b) Konkordato

MADDE 378 – 4. Riskin erken saptanması ve yönetimi

MADDE 379 – 5. Şirketin kendi paylarını iktisap veya rehin olarak kabul etmesi – a) Genel olarak

MADDE 380 – b) Kanuna karşı hile

MADDE 381 – c) Yakın ve ciddi bir kaybın önlenmesi

MADDE 382 – d) İstisnalar

MADDE 383 – e) İvazsız iktisap

MADDE 384 – f) Elden çıkarma

MADDE 385 – g) Aykırı iktisap hâlinde elden çıkarma

MADDE 386 – h) Sermayenin azaltılması

MADDE 387 – ı) Saklı tutulan hükümler

MADDE 388 – i) Kendi paylarını taahhüt yasağı

MADDE 389 – j) Hakların kullanılması

MADDE 390 – IV – Yönetim kurulu toplantıları – 1. Kararlar

MADDE 391 – 2. Batıl kararlar

MADDE 392 – 3. Bilgi alma ve inceleme hakkı

MADDE 393 – 4. Müzakereye katılma yasağı

MADDE 394 – V- Yönetim kurulu üyelerinin mali hakları

MADDE 395 – VI – Şirketle işlem yapma, şirkete borçlanma yasağı

MADDE 396 – VII – Rekabet yasağı

Benzer Kavramlar :

Türk ticaret kanunu yönetim kurulu bahsi

Türk ticaret kanunu yönetim kurulu maddeleri

Türk ticaret kanunu yönetim kurulu hükümleri

A.Ş. yönetim kurulu bahsi

A.Ş. yönetim kurulu maddeleri

A.Ş. yönetim kurulu hükümleri

yönetim kurulu bahsi A.Ş.

yönetim kurulu maddeleri A.Ş.

yönetim kurulu hükümleri A.Ş.

yönetim kurulu bahsi anonim şirket

yönetim kurulu maddeleri anonim şirket

yönetim kurulu hükümleri anonim şirket

6102 Ticaret kanunu mevzuatı

ANONİM ŞİRKETLERDE TOPLANTI VE KARAR NİSAPLARI

Anonim şirketler de karar ve toplantı nisaplarına altta ki linkten ulaşabilirsiniz.

Link İstanbul Ticaret Odasının resmi internet sitesine yönlendirmektedir.

https://www.ito.org.tr/documents/Ticaret-Sicil/onemli_bilgiler_ve_duyurular/as_nisap.pdf

28.11.2012 tarihli 28481 sayılı Resmî Gazete de yayınlanan ” Anonim Şirketlerin Genel Kurul Toplantılarının Usul Ve Esasları İle Bu Toplantılarda Bulunacak Bakanlık Temsilcileri Hakkında Yönetmeliğin ” 22. maddesi ” Toplantı ve karar nisapları ” başlığını taşımakta olup ilgili madde metni aşağıda sunulmuştur.

” Toplantı ve karar nisapları

MADDE 22 – (1) Esas sözleşmede daha ağır bir nisap öngörülmemişse, aşağıdaki fıkralarda gösterilen konular dışındaki yapılacak genel kurullarda şirket sermayesinin en az dörtte birini temsil eden pay sahiplerinin veya temsilcilerinin hazır bulunmaları şarttır. Bu nisabın toplantı süresince korunması zorunludur. İlk toplantıda bu nisabın bulunmaması halinde, yapılacak ikinci toplantıda hazır bulunan pay sahiplerinin veya temsilcilerinin temsil ettikleri sermayenin miktarı ne olursa olsun müzakere yapmaya ve karar vermeye yetkilidir. Kararlar toplantıda hazır bulunanların oylarının çoğunluğu ile alınır.

(2) Genel kurulda, şirket merkezinin yurtdışına taşınması, bilânço zararlarının kapatılması için yükümlülük ve ikincil yükümlülük kabul edilmesi hakkındaki kararlar sermayenin tümünü oluşturan pay sahiplerinin veya temsilcilerinin oy birliğiyle alınır. İlk toplantıda bu nisabın bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisap aranır.

(3) Şirketin işletme konusunun tamamen değiştirilmesine ilişkin esas sözleşme değişikliği kararları sermayenin en az yüzde yetmişbeşini oluşturan pay sahiplerinin veya temsilcilerinin olumlu oylarıyla alınır. İlk toplantıda bu nisabın bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisap aranır.

(4) Dokuzuncu fıkra hükümleri saklı kalmak kaydıyla, tür değiştirme kararı genel kurulda mevcut bulunan oyların üçte ikisi ile alınır. Ancak bu kararın geçerli olabilmesi için karar lehinde kullanılan oyların esas veya çıkarılmış sermayenin üçte ikisini temsil etmesi şarttır. Şirketin limited şirkete dönüştürülmesinde, ek ödeme veya kişisel edim yükümlülüğünün doğması halinde veya şirketin kooperatife dönüştürülmesinde, kararlar tüm pay sahiplerinin oybirliği ile alınır. İlk toplantıda bu nisapların bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisaplar aranır.

(5) Bölünme kararı genel kurulda mevcut bulunan oyların dörtte üçü ile alınır. Ancak bu kararın geçerli olabilmesi için karar lehinde kullanılan oyların esas veya çıkarılmış sermayenin çoğunluğunu temsil etmesi şarttır. Bölünme sonucunda, devreden şirketteki mevcut pay oranının değişmesi halinde devreden şirketin bölünme kararı, oy hakkını haiz pay sahiplerinin en az yüzde doksanıyla alınır. İlk toplantıda bu nisapların bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisaplar aranır.

(6) Birleşme kararı genel kurulda mevcut bulunan oyların dörtte üçü ile alınır. Ancak bu kararın geçerli olabilmesi için, karar lehinde kullanılan oyların esas veya çıkarılmış sermayenin çoğunluğunu temsil etmesi şarttır. Ancak, birleşme sözleşmesinde bir ayrılma akçesi öngörülüyorsa, birleşme sözleşmesinin oy hakkını haiz pay sahiplerinin en az yüzde doksanının olumlu oyuyla onaylanması şarttır. Birleşme nedeniyle şirketin işletme konusunun tamamen değişmesi halinde, bu maddenin üçüncü fıkrasında öngörülen nisapla; işletme konusunda kısmi değişiklik öngörülmesi halinde ise bu maddenin onbeşinci fıkrasında öngörülen nisapla karar alınır. İlk toplantıda bu nisapların bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisaplar aranır.

(7) Şirket sermayesinin azaltılmasına ilişkin esas sözleşme değişikliği kararları, sermayenin en az yüzde yetmişbeşini oluşturan pay sahiplerinin veya temsilcilerinin olumlu oylarıyla alınır. İlk toplantıda bu nisabın bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisap aranır.

(8) İmtiyazlı pay oluşturulması ve nama yazılı payların devrinin sınırlandırılmasına ilişkin esas sözleşme değişiklikleri kararı, toplam sermayenin yüzde yetmişbeşini temsil eden pay sahiplerinin veya temsilcilerinin olumlu oylarıyla alınır. İlk toplantıda bu nisabın bulunmaması halinde yapılacak ikinci toplantıda da aynı nisap aranır.

(9) Pay senetleri menkul kıymet borsalarında işlem gören şirketlerde, sermayenin artırılması ve kayıtlı sermaye tavanının yükseltilmesine ilişkin esas sözleşme değişiklikleri ile birleşmeye, bölünmeye ve tür değiştirmeye ilişkin kararların görüşüleceği genel kurullarda, esas sözleşmede daha ağır bir nisap öngörülmemişse, şirket sermayesinin en az dörtte birini oluşturan pay sahiplerinin veya temsilcilerinin hazır bulunmaları ve bu nisabın toplantı süresince korunması şarttır. İlk toplantıda bu nisabın bulunmaması halinde yapılacak ikinci toplantıda hazır bulunan pay sahipleri, sahip oldukları payların miktarı ne olursa olsun müzakere yapmaya ve karar vermeye yetkilidir. Kararlar toplantıda hazır bulunanların oylarının çoğunluğu ile alınır.

(10) Şirketin tasfiyesi kararı, toplam sermayenin yüzde yetmişbeşini temsil eden pay sahiplerinin veya temsilcilerinin olumlu oylarıyla alınır. İlk toplantıda bu nisabın bulunmaması halinde yapılacak ikinci toplantıda da aynı nisap aranır.

(11) Özel kanun hükümleri saklı kalmak kaydıyla, esas sözleşmede aksi düzenlenmedikçe, her çeşidi ile tahviller, finansman bonoları, varlığa dayalı senetler, iskonto esası üzerine düzenlenenler de dâhil diğer borçlanma senetleri, alma ve değiştirme hakkını haiz senetler ile her çeşit menkul kıymetlerin ihracı veya bu hususta yönetim kuruluna yetki verilmesi ile ilgili genel kurul kararları, sermayenin en az yüzde yetmişbeşini oluşturan pay sahiplerinin veya temsilcilerinin olumlu oylarıyla alınır. İlk toplantıda bu nisabın bulunmaması halinde yapılacak ikinci toplantıda da aynı nisaplar aranır.

(12) Genel kurul toplantısında, önemli miktarda şirket aktiflerinin toptan satışı kararı, şirket sermayesinin en az yüzde yetmişbeşini oluşturan pay sahiplerinin olumlu oylarıyla alınır. İlk toplantıda bu nisabın bulunmaması halinde, yapılacak ikinci toplantıda da aynı nisaplar aranır.

(13) İmtiyazlı pay sahipleri özel kurul toplantısında, imtiyazlı payları temsil eden sermayenin en az yüzde altmışına sahip pay sahiplerinin veya temsilcilerinin hazır bulunmaları şarttır. Kararlar, toplantıda temsil edilen payların çoğunluğu ile alınır.

(14) Şirket süresinin dolmasıyla veya genel kurul kararıyla tasfiyeye girmiş şirketlerde, tasfiyeden dönülmesi kararı, şirket sermayesinin en az yüzde altmışını oluşturan pay sahiplerinin olumlu oylarıyla alınır. Bu kararın alınabilmesi için şirket malvarlığının dağıtımına başlanmamış olmalıdır.

(15) Bu maddede düzenlenen hususlar dışındaki esas sözleşme değişikliklerinin görüşüleceği genel kurul toplantılarında, şirket sermayesinin yarısını temsil eden pay sahiplerinin hazır bulunmaları şarttır. İlk toplantıda bu nisabın bulunmaması halinde, en geç bir ay içinde yapılacak ikinci toplantıda şirket sermayesinin en az üçte birini oluşturan pay sahiplerinin hazır bulunmaları yeterlidir. Kararlar toplantıda hazır bulunanların oylarının çoğunluğu ile alınır.

(16) Bu maddenin 3 ila 15 inci fıkralarında gösterilen hususlarda, genel kurulda karar alınabilmesi için esas sözleşmede daha ağır nisaplar öngörülebilir. Bu durumda söz konusu toplantılarda esas sözleşmedeki nisaplara göre karar alınır. “

Benzer Kavramlar :

A.Ş. karar alma şartları

A.Ş. lerde karar alma oranları

A.Ş. karar nisapları

anonim şirket karar alma şartları

anonim şirket A.Ş. lerde karar alma oranları

anonim şirket A.Ş. karar nisapları

Anonim Şirketi Genel Kurulunun Çalışma Esas ve Usulleri Hakkında İç Yönerge

Anonim Şirketi Genel Kurulunun Çalışma Esas ve Usulleri Hakkında İç Yönergesi, Anonim Şirketlerin Genel Kurul Toplantılarının Usul Ve Esasları İle Bu Toplantılarda Bulunacak Bakanlık Temsilcileri Hakkında Yönetmelik ekinde ” Ek-5 ” belgesi olarak yer almaktadır.

Belge örneğine ulaşabilmek için altta ki linki tıklayınız.

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=16800&MevzuatTur=7&MevzuatTertip=5

Benzer Kavramlar :

A.Ş. İç Yönerge örneği

Anonim şirket İç Yönerge örneği

İç Yönerge örneği Anonim şirket

İç Yönerge örneği A.Ş.

A.Ş. iç genelge

Anonim şirket iç genelge örneği

Örnek iş yönerge A.Ş.

Anonim şirket genel kurul işlemleri

Anonim şirket genel kurul uygulaması

Anonim şirket genel kurulu nasıl yapılır

Anonim şirket genel kurul esasları

Anonim şirket genel kurul işlemleri

a.ş. yönetmelik

Anonim şirket yönetmelik

yönetmelik Anonim şirket

a.ş. genel kurul yönetmelik

a.ş. genel kurul yönetmeliği

E-Arşiv Faturanın Alıcısına Elden Teslim Edilmesi Durumunda Kaşe Ve İmza Zorunluluğu

509 seri nolu Vergi Usul Kanunu Genel Tebliğinin ” V.3. e-Belgeler Üzerinde Yer Alacak Amblem ve Diğer Bilgiler ” bölümünün ikinci paragrafında ” e-Belge uygulamaları kapsamında elektronik ortamda düzenlenen belgelerin alıcısına kağıt olarak veya elektronik ortamda iletilen aslı ile düzenleyen tarafından muhafaza edilen elektronik hali üzerinde yer alan “Gelir İdaresi Başkanlığı amblemi”, “Hazine ve Maliye Bakanlığı” ibaresi ile e-Belgenin türüne ilişkin ibarenin renkli olarak yer alması esastır. Ancak düzenleyen tarafından muhafaza edilen elektronik hali üzerinde bulunan amblem ve ibarelerin renkli olarak yer alması koşuluyla, alıcısına kâğıt olarak iletilen asıl nüshaları üzerine siyah-beyaz olarak da basılması mümkün olup bu durumda, kâğıt çıktı üzerinde satıcı veya yetkilisine ait ıslak imza (veya hazır imza) ile kaşe veya damgasının bulunması zorunludur. Ancak bu Tebliğin “V.5.2.” numaralı bölümünde kendilerine el terminalleri

vasıtası ile e-Arşiv Fatura uygulaması kapsamında e-Belge düzenleme ve müşterilere kağıt veya elektronik ortamda iletme izni verilen mükelleflerde ıslak imza (veya hazır imza) ile kaşe veya damga zorunluluğu aranmaz. ” denilmektedir.

Benzer Kavramlar :

Kağıt e-arşiv faturaya imza atılmadı

E-arşiv fatura kağıt olarak alıcıya teslimi

E-arşiv faturanın kağıt olarak teslimi

E-arşiv fatura kağıt teslim kaşe ve imza zorunluluğu

Alıcıya kağıt olarak teslim edilen faturaya ıslak imza atılması

E-arşiv fatura elden teslimi kaşe imza

E-arşiv fatura elden teslimi imza

E-arşiv faturada kaşe imza

E-arşiv fatura da kaşe imza zorunluluğu