E-Mail Adresi Nasıl Alınır? E-Posta Adresi Nasıl Alınır?

Benzer Kavramlar :

Mail nasıl alınır 2024

Mail adresi nasıl alınır 2024

E-Posta nasıl alınır 2024

E-Posta adresi nasıl alınır 2024

E-mail nasıl alınır 2024

E-mail adresi nasıl alınır 2024

mail adresi nasıl alnır

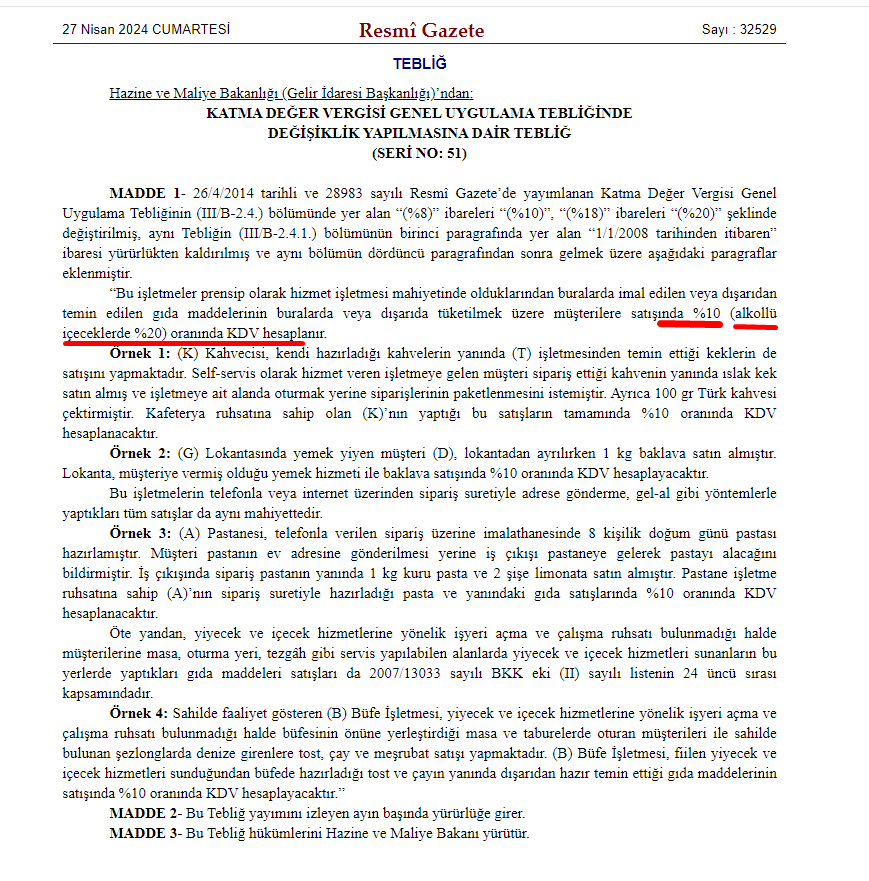

YEMEK TESLİMLERİNDE KDV ORANI

KDV UYGULAMASINDA YENİ DEĞİŞİKLİK

Lokanta, Kafeterya Gibi yerlerde sunulan veya paket şeklinde dışarıya satışı yapılan veya internetten satışı yapılan yemek teslimlerinin tamamına uygulanacak KDV oranı 01.05.2024 tarihinden itibaren % 10 olarak uygulanacaktır.

27.04.2024 Tarihli 32529 sayılı Resmi Gazete

Benzer Kavramlar :

Yemek kdv oranı nedir

Yemeğin kdv oranı nedir

Lokanta da yemek kdv oranı

Lokanta da yemeğin kdv oranı

Kafeterya da yemeğin kdv oranı

Kafeterya yemek kdv oranı

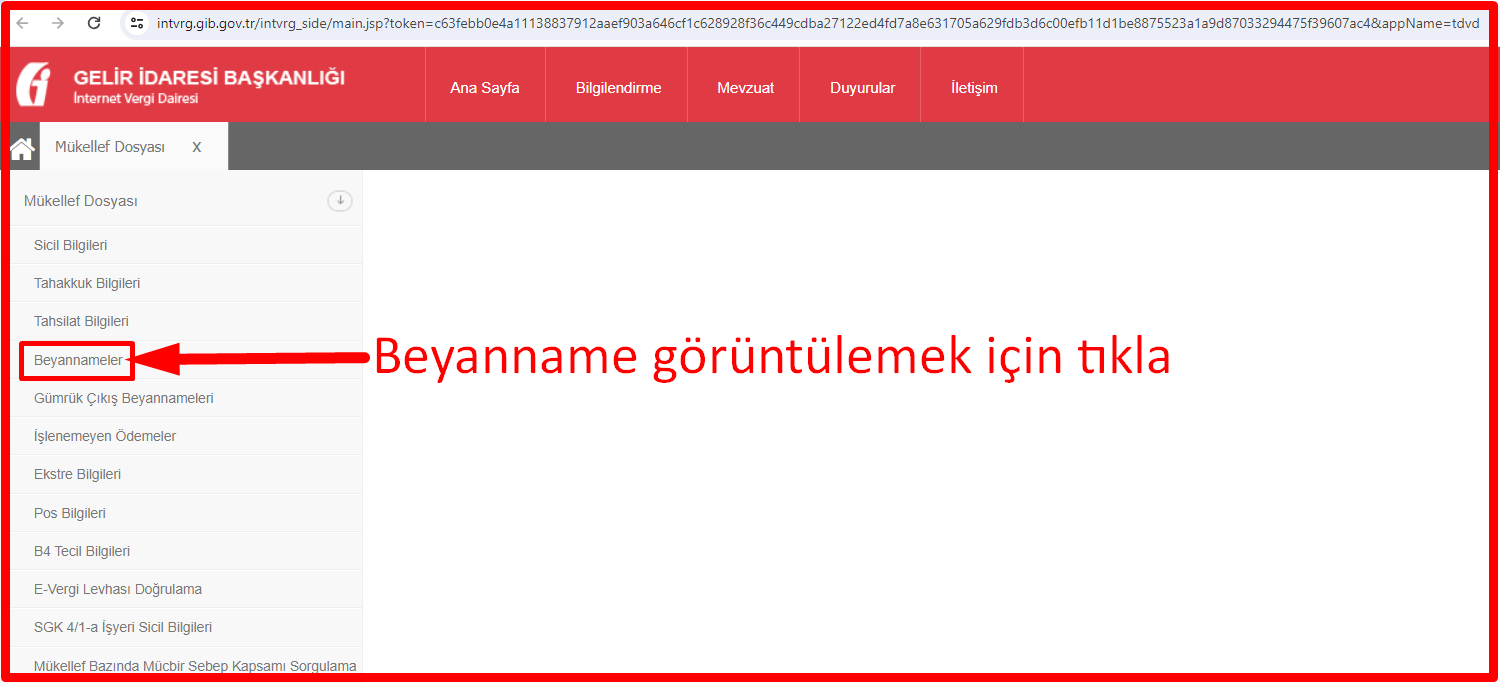

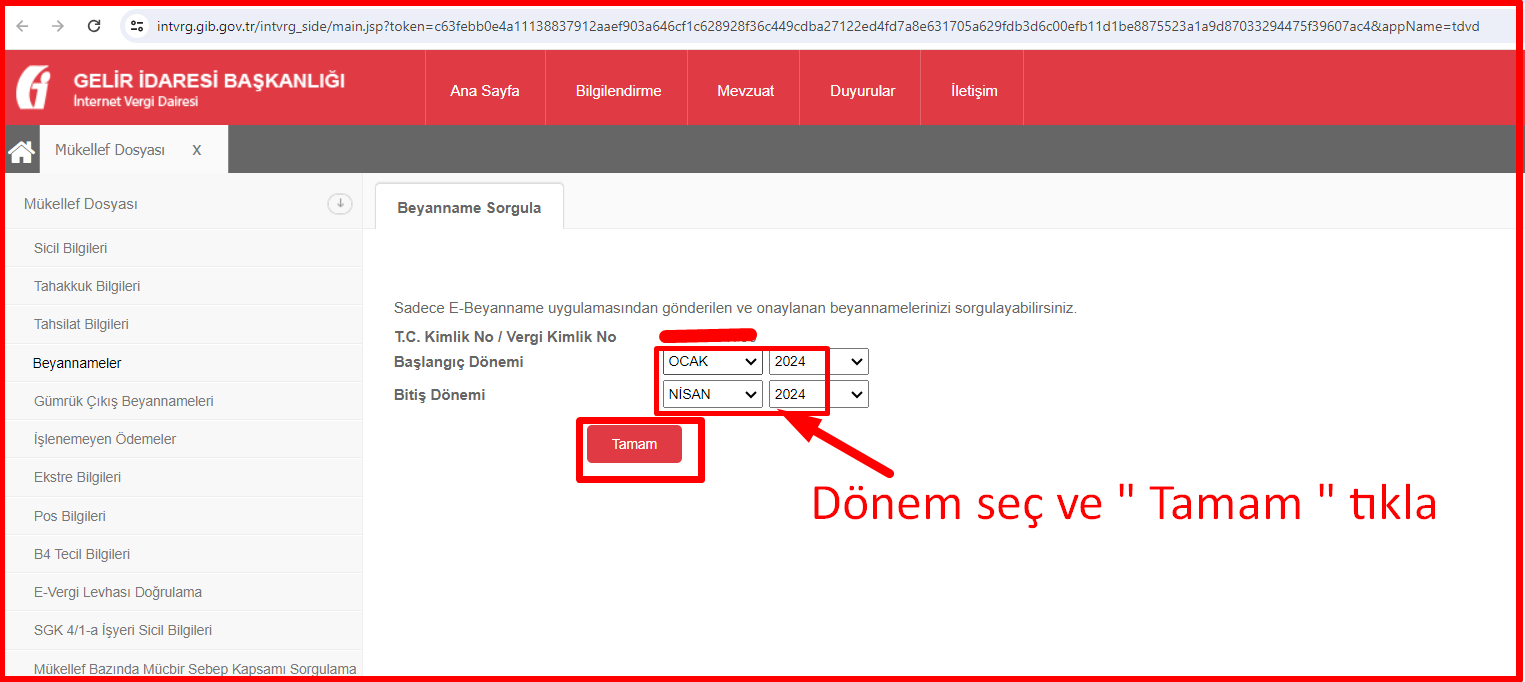

Geçmiş Dönem Vergi Beyannameleri Mükellef Tarafından Nasıl Görüntülenir?

Gelir İdaresi Başkanlığının internet sitesinden geçmiş dönem beyannameleri görüntülenebilmektedir.

Aşağıda ki görselleri takip ederek geçmiş dönem beyannamelerinizi görüntüleye bilirsiniz.

Aşağıda ki linki tıklayınız

Benzer Kavramlar :

Beyannameyi nasıl görüntüleyebilirim

Beyanname nasıl görüntülenir.

Beyanname görüntüleme

Önceki muhasebecinin verdiği geçmiş dönem beyannamesi nasıl görüntülenir

Önceki mali müşavirin verdiği geçmiş dönem beyannamesi nasıl görüntülenir

Geçmiş dönem beyannamelerine nasıl ulaşılır

Geçmiş dönem beyanname ulaşım

2024 Yılı Gelir Vergisi Oranları

Gelir vergisine tabi gelir elde edenlerin (ücret geliri elde edenler hariç) vergi matrahlarına uygulanacak gelir vergisi oranları 193 sayılı Gelir Vergisi Kanunun 103. maddesinde Esas Tarife başlığı altında yer almaktadır.

Benzer Kavramlar :

2024 Gelire uygulanacak vergi oranları

2024 Vergi matrahına uygulanacak vergi oranı

2024 Vergi matrahına uygulanacak vergi oranları

2024 Serbest Meslek Kazancı vergi oranları

2024 Gelir vergisi tarifesi

2024 Gelir vergisi oranı

2024 Gelir vergisi oranları

2024 Gelir vergisi tutarları

Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi ( İstanbul Büyükşehir Belediyesi)

Video da İstanbul Büyükşehir Belediyesi uygulamalarından olan Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi anlatılmaktadır. Süre uzatım işlemi bir yıllık yapılmaktadır. 2024 Yılı ücreti 384,00 TL

Benzer Kavramlar :

Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi

İBB Servis araçları için süre uzatımı ibb

İstanbul Büyükşehir Belediyesi personel taşıma izin süre uzatımı

İBB personel taşıma izin süre uzatımı

Servis araçları için belediye yol belgesi süre uzatımı

Servis araçları süre uzatımı

Servis aracı süre uzatımı

İBB Güzergah izin belgesi süre uzatımı

İBB Güzergah kullanımı izin belgesi süre uzatımı

İBB Güzergah kullanım belgesi süre uzatımı

Personel Servis Aracı Güzergah Kullanım İzin Belgesi Süre Uzatımı işlemi ( İstanbul Büyükşehir Belediyesi)

Kıdem Tazminatı İstisna Tutarı

193 sayılı Gelir Vergisi Kanunun 25. maddesi ” Tazminat ve Yardımlarda ” başlığını taşımakta olup 25/7. madde de ” 7. a) 25/8/1971 tarihli ve 1475 sayılı İş Kanunu ve 20/4/1967 tarihli ve 854 sayılı Deniz İş Kanununa göre ödenmesi gereken kıdem tazminatlarının tamamı ile 13/6/1952 tarihli ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanuna göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (Hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz.);

b) Hizmet erbabının tabi olduğu mevzuata göre bu bendin (a) alt bendinde belirtilen istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar (Bu bendin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.) ” denilmektedir.

Diğer taraftan 303 Seri No’lu Gelir Vergisi Genel Tebliğinin 10. maddesinde de Kıdem Tazminatı ile ilgili örnek uygulamalara yer verilmiştir.

İlgili madde aşağıda sunulmuştur.

” Kıdem tazminatlarında istisna uygulaması

MADDE 10 – (1) 7103 sayılı Kanunla 193 sayılı Kanunun 25 inci maddesinin birinci fıkrasının yeniden düzenlenen (7) numaralı bendinin (a) alt bendi ile 1475, 854 ve 5953 sayılı Kanunlara göre ödenen kıdem tazminatlarına uygulanacak istisnaya ilişkin düzenleme aynen korunmuştur.

(2) Bu çerçevede ücret kapsamında değerlendirilen;

a) 1475 ve 854 sayılı Kanunlar uyarınca ödenmesi gereken kıdem tazminatları,

b) 5953 sayılı Kanun uyarınca yapılan ve çalışanın son brüt ücreti üzerinden hesaplanan ve ödenen 24 aylık tutarı aşmayan kıdem tazminatları

gelir vergisinden istisna edilecektir.

(3) 1475 ve 854 sayılı Kanunlar uyarınca, hizmet erbabının çalıştığı süre ve kıdem tazminatına esas ücreti dikkate alınarak hesaplanan ve ödenen kıdem tazminatları istisna kapsamına girmekte olup hesaplanan bu tutarları aşan ilave ödemeler ise ücret kapsamında değerlendirilmek suretiyle vergilendirilecektir. Dolayısıyla, hizmet erbabının kıdem tazminatına esas ücretine göre hesaplanan ve en yüksek Devlet memuruna bir hizmet yılı için ödenen azami emekli ikramiyesi tutarını aşan ödemelerde ise en yüksek Devlet memuruna ödenen azami emekli ikramiyesi kadarlık kısmı istisnaya konu edilecek, aşan kısmı ise ücret olarak vergilendirilecektir.

(4) Kıdem tazminatının yıllık miktarı 14/7/1965 tarihli ve 657 sayılı Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 8/6/1949 tarihli ve 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emekli ikramiyesini geçemez. Bu tutar, 2/1/2018 tarihi itibariyle 5.001,76 TL’dir.

Örnek 7: (A) Anonim şirketinde 10 yıl süreyle çalıştıktan sonra 15/1/2018 tarihinde işten ayrılan Bay (B)’ye, 1475 sayılı Kanun uyarınca işvereni tarafından, kıdem tazminatına esas ücreti olan 4.000 TL üzerinden 40.000 TL kıdem tazminatı ödenmiştir.

Buna göre, Bay (B)’ye 1475 sayılı Kanun kapsamında hesaplanarak ödenen ve en yüksek Devlet memuruna ödenen azami emeklilik ikramiyesinin (5.001,76×10=) 50.017,60 TL’nin altında kalan 40.000 TL kıdem tazminatının tamamı, gelir vergisinden istisna edilecektir.

Örnek 8: (C) Anonim şirketinde 20 yıl süreyle çalıştıktan sonra 5/2/2018 tarihinde işten ayrılan Bay (D)’ye, işvereni tarafından 854 sayılı Kanun uyarınca, kıdem tazminatına esas ücreti olan 7.500 TL üzerinden hesaplanan 150.000 TL kıdem tazminatı ödenmiştir.

Hesaplanan kıdem tazminatı tutarı 150.000 TL olsa da, istisna edilecek tutar, en yüksek Devlet memuruna bir hizmet yılı için ödenen azami emekli ikramiyesi tutarı ve çalışma süresi dikkate alınarak hesaplanan tutarı aşamayacaktır.

Buna göre, Bay (D)’nin 20 yıl çalışması karşılığı istisna edilecek azami tutar (5.001,76×20=) 100.035,20 TL dir. Bu nedenle Bay (D)’ye ödenen 150.000 TL kıdem tazminatının 100.035,20 TL lik kısmı gelir vergisinden istisna edilecek, aşan kısım olan (150.000-100.035,20=) 49.964,80 TL ise ücret olarak vergiye tabi tutulacaktır.

Örnek 9: (E) Gazetesinde 30 yıl süreyle çalıştıktan sonra 15/3/2018 tarihinde emekli olan Bayan (S)’ye işvereni tarafından 5953 sayılı Kanun uyarınca, son aya ilişkin brüt ücreti olan 10.000 TL üzerinden hesaplanan 300.000 TL kıdem tazminatı ödenmiştir.

Bayan (S)’ye ödenen kıdem tazminatının, 24 aylığına isabet eden tutar olan (24×10.000=) 240.000 TL gelir vergisinden istisna edilecek, kalan tutar (300.000-240.000=) 60.000 TL ise gelir vergisine tabi olacaktır.”

Kıdem Tazminatı ile ilgili Özelgeye aşağıda ki linki tıklayarak ulaşabilirsiniz.

Ücret ödemelerinde gelir vergisi ve damga vergisi istisnası

https://www.gib.gov.tr/ucret-odemelerinde-gelir-vergisi-ve-damga-vergisi-istisnasi

Hizmet Erbabına Ödenen Tazminatların Vergilendirilmesi ile İstisna Uygulaması

Benzer Kavramlar :

Kıdem tazminatı gelir vergisi uygulaması

Kıdem tazminatında istisna uygulaması

Kıdem tazminatında gelir vergisi ödenir mi

Kıdem tazminatında damga vergisi ödenir mi

Kıdem tazminatında damga vergisi hesaplanır mı

Kıdem tazminatı damga vergisi

Tevkifatlı Fatura Düzenleme Sınırı Değişti

Katma Değer Vergisi Genel Uygulama Tebliğinin (I/C-2.1.3.4.1.) bölümünün üçüncü paragrafında yer alan ve KDV tevkifat sınırı olan KDV Dahil 2.000 TL 50 seri nolu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile 01.03.2024 tarihinden itibaren KDV Dahil 6.900 TL’ye çıkarılmıştır. Tevkifat kapsamında düzenlenecek faturaların KDV dahil 6.900 ‘yi geçmesi durumunda satış bedellerine KDV tevkifatı uygulanacaktır.

Benzer Kavramlar :

KDV tevkifat sınırı nedir

2024 KDV tevkifat sınırı nedir

KDV tevkifat sınırı 2024

2024 Tevkifatlı kdv faturası düzenleme sınırı 2024

2024 Tevkifatlı fatura düzenleme sınırı 2024

Kesintili kdv uygulama sınırı

2024 Faturada kdv tevkifatı 2024

KDV Tevkifatlı Fatura Düzenleme zorunluluğu

Sosyal Medya Gelir İstisnası

Konu ile ilgili 318 sıra nolu Gelir Vergisi Genel Tebliği yayımlanmış olup altta ki linki tıklayarak ilgili tebliğe ulaşabilirsiniz.

318 SIRA NOLU GELİR VERGİSİ GENEL TEBLİĞİ

87.02 Tarife İstatistik Pozisyonundaki Binek Araçlar – 87.03 Tarife İstatistik Pozisyonundaki Binek Araçlar

Konu ile ilgili özelgeyi altta ki linki tıklayarak görüntüleyebilirsiniz.

https://www.gib.gov.tr/arac-alim-satiminda-kdv

İkinci Sınıf Mükellefin İhtiyari Olarak E-Faturaya Geçiş Başvurusu Nasıl Yapılır?

Bu örnek uygulamada E-Fatura uygulamasına geçiş başvurusunu Dijital Vergi Dairesi sistemi üzerinden yapmaktayız.

Başvuru yapmak için altta ki linki tıklayınız.

![]()

E-Fatura Başvurusunu Sonucunun Kontrolü :

Kontrol için başvuru yaptıktan sonra altta ki linki tıklayınız

https://ebelge.gib.gov.tr/anasayfa.html

Üstte ki link tıklandığında altta ki görsele ulaşılacaktır.

Benzer Kavramlar :

E-Fatura geçiş başvurusu nasıl yapılır

E-faturaya geçiş başvuru kontrolü

EFatura geçiş başvurusu nasıl yapılır

Efaturaya geçiş başvuru kontrolü

E-Faturaya geçiş nasıl yapılır

E-Fatura uygulamasına nasıl başvurulur

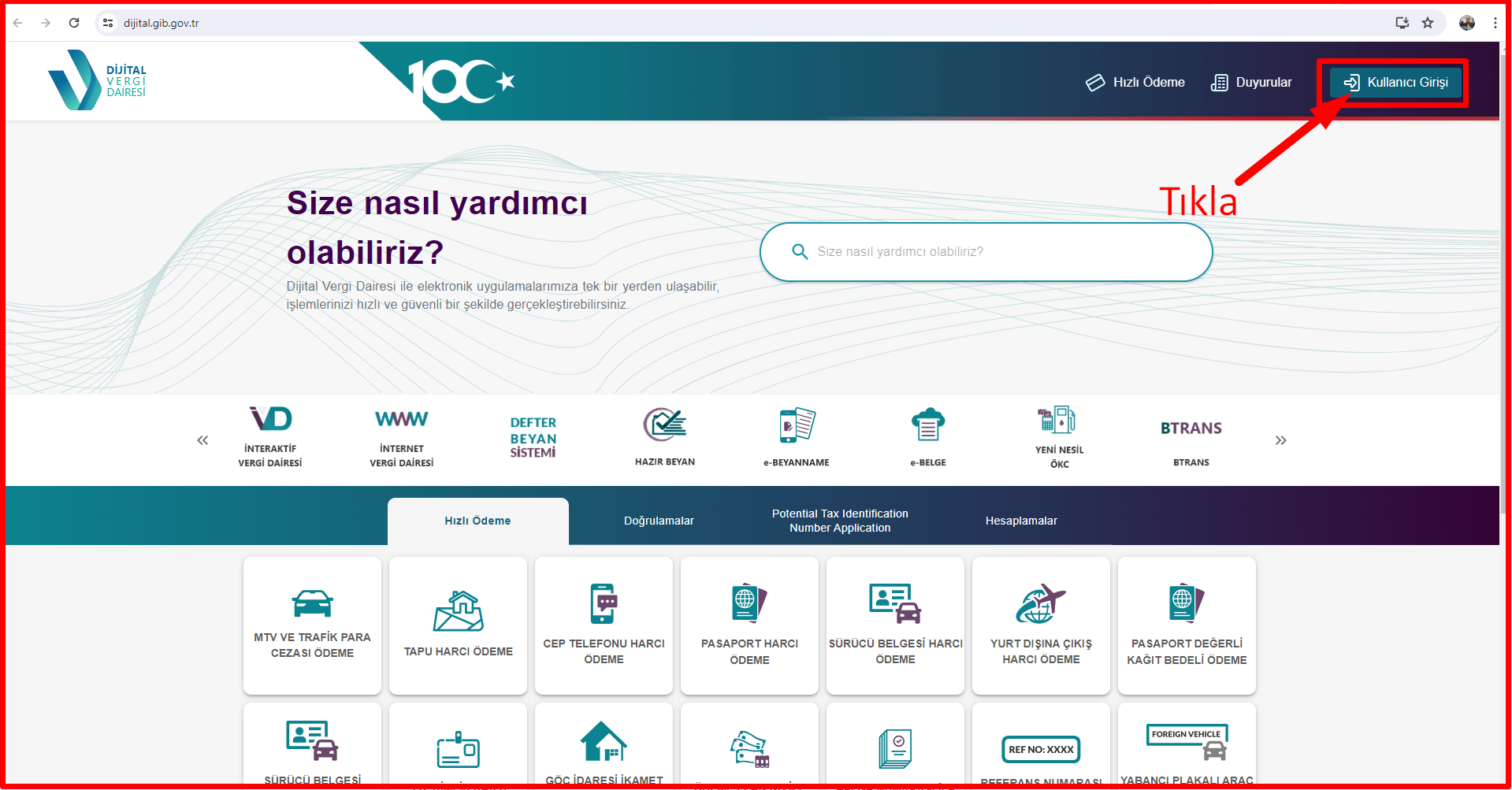

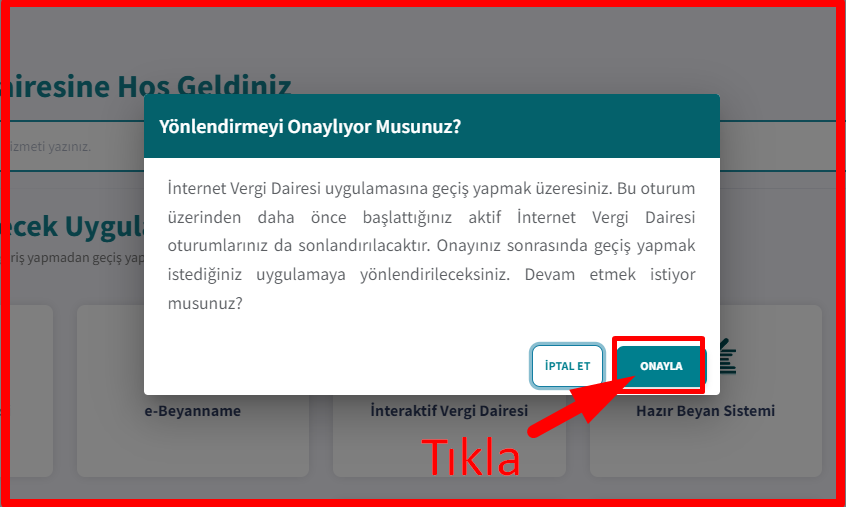

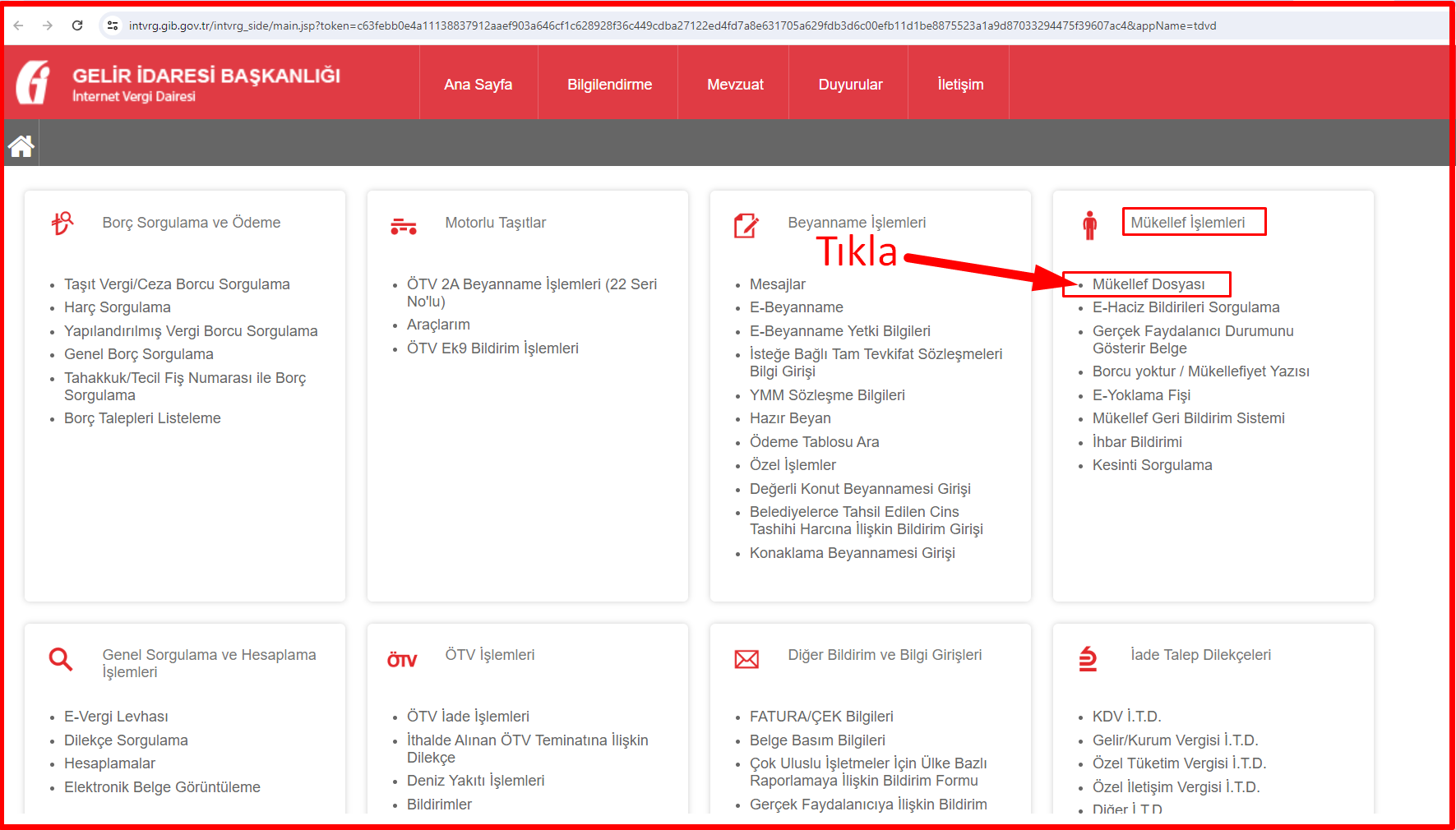

Mevcut Araç Bilgilerine Nasıl Bakılır? Geçmiş Araç Bilgilerine Nasıl Bakılır?

İşletmelere ait mevcut ve satılan (geçmiş) araç bilgilerine İnteraktif Vergi Dairesi sisteminden liste halinde görüntülenebilmektedir.

Altta ki link tıklanarak Gelir İdaresi Başkanlığının resmi internet sitesine giriş yapılabilmektedir.

Üstte ki link tıklandıktan sonra aşağıda ki görseller sırası ile takip edilerek mevcut araçlar görüntülene bilecektir.

Benzer Kavramlar :

İşletmeye kayıtlı araçlar nasıl görüntülenir

Mükellefe ait araçlar nasıl görüntülenir

Mükellefiyete ait araçlar nasıl görüntülenir

Kaç tane aracım var

Araç sayısına nasıl bakılır

Araç listesi nasıl görüntülenir

Satılan araçlara nasıl bakılır

Geçmiş araçlara nasıl bakılır

Satılan araç listesi

Muhtasar Ve Prim Hizmet Beyannamesi Dönem Değişikliği Nasıl Yapılır?

Muhtasar Ve Prim Hizmet Beyannamesi aylık veya üç aylık verilebilmektedir. Sigortalı çalıştıranlar, Müstahsil Makbuzu ile ürün alımı yapanlar vs. beyannameyi aylık vermek zorundadırlar. Sigortalı çalıştırılmaya yeni başlanılması, Müstahsil Makbuzu ile ürün alınmaya başlanılması durumunda üç aylık beyanname dönemi aylığa çevrilebileceği gibi bu işlemlerin sona ermesi durumunda dönem aylıktan üç aylığa da çevrilebilmektedir. Muhtasar ve Prim Hizmet Beyannamesi bizzat vergi dairesine gidilip dilekçe ile dönem değişikliği yapılabilineceği gibi Dijital Vergi Dairesi sistemi üzerinden de kolaylıkla yapılabililmektedir.

Altta ki link tıklanarak Gelir İdaresi Başkanlığının resmi internet sitesine geçiş yapılmalıdır.

Benzer Konu, Soru ve Kavramlar :

Muhtasar beyanname dönem değişikliği nasıl yapılır

Muhtasar dönem değişikliği nasıl yapılır

Muhtasar süre değişikliği nasıl yapılır

Önemli Mevzuat SGK 2013/11 Sayılı Genelge

2013/11 SAYILI SİGORTALILIK İŞLEMLERİ HAKKINDA GENELGE

1.1- Hizmet akdine tabi çalışanlar

1.3- Sanatçı, düşünür ve yazarlar

1.4- Yabancı uyruklular

1.7- Usta öğreticiler ve kamu idarelerinde ders ücreti karşılığı görev verilenler

1.9- İŞKUR tarafından düzenlenen Toplum Yararına Çalışma Programlarından yararlananlar

1.10- 4046 sayılı Kanun gereğince iş kaybı tazminatı alanlar

1.11- Kısmi çalışanların sigortalılığı (Mülga, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

1.14- Profesyonel sporcular (Teselsül, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

1.16- Noter vekillerinin sigortalılığı (Ek, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

1.17- Aile hekimliği (Ek, 11/12/2014 tarihli ve 2014/32 sayılı Genelge)

1.18- Ev hizmetlerinde çalışanlar (Ek, 3/7/2015 tarihli ve 2015/19 sayılı Genelge)

1.19- Özel sağlık hizmeti sunucularında görev yapan hekimler (Ek, 3/7/2015 tarihli ve 2015/19 sayılı Genelge)

1.20- Anonim şirketlerin kurucu ortaklarının sigortalılığı (Ek, 3/7/2015 tarihli ve 2015/19 sayılı Genelge)

1.21- Derneklerde çalışanların sigortalılığı (Ek, 1/9/2016 tarihli ve 2016/20 sayılı Genelge)

1.24-Kooperatiflerde Çalışanların Sigortalılığı (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

1.25-Vakıflarda Çalışanların Sigortalılığı (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

2- Bir veya Birden Fazla İşyerinde Çalışanların Gün Sayısının Tespiti (Ek, 11/12/2014 tarihli ve 2014/32 sayılı Genelge)

2.3- (4/a) ve (4/b) kapsamında aynı ayda çalışması olanların gün sayısının belirlenmesi (Ek, 3/7/2015 tarihli ve 2015/19 sayılı Genelge)

2.4- Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanların iş kazası geçirdiği tarihteki sigortalılığı (Ek, 24/4/2019 tarihli ve 2019/9 sayılı

Genelge)

2.5- Birden fazla işyerinde kısmı süreli çalışma (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

Bazı Sigorta Kollarına Tabi Olan Sigortalılar

1- Ceza infaz kurumları ile tutukevlerinde çalışanlar

2- Aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler, meslek lisesi veya yükseköğrenimleri sırasında staj yapanlar, mesleki ve teknik ortaöğretim sırasında

tamamlayıcı eğitim ya da alan eğitimi gören öğrenciler, 2547 sayılı Kanuna tabi çalışan öğrenciler ve kamu kurum ve kuruluşları tarafından desteklenen projelerde görevli bursiyerler (Değişik, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

2.2- Çırakların sigortalılığı (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

3.1- Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine göre çalışanlar (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

3.2- Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendine göre çalışanlar (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

4- İŞKUR tarafından düzenlenen meslek edindirme, geliştirme ve değiştirme eğitimine katılan kursiyerler (Teselsül, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

5- Sosyal güvenlik sözleşmesi imzalanmamış ülkelerde iş üstlenen işverenlerin yanlarında çalıştırdıkları Türk işçiler (Teselsül, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

6- İntörn öğrenciler (Teselsül, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

7- 4046 sayılı Kanun gereğince iş kaybı tazminatı alanlar (Teselsül, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

8- Ev hizmetlerinde ayda 10 günden az çalışanlar (Ek, 3/7/2015 tarihli ve 2015/19 sayılı Genelge) (Teselsül, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

ÜÇÜNCÜ BÖLÜM

Sigortalı Sayılmayanlar

1- İşverenin işyerinde ücretsiz çalışan eşi

2- Konut içinde yapılan işler

3- Ev hizmetlerinde çalışanlar

4- Askerlik hizmetini yapmakta olanlar (Değişik, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

5- Yabancı bir ülkede kurulu bir kuruluş tarafından o kuruluş adına geçici olarak çalışmaya gönderilenler

7- İşe alıştırılmakta olan hasta ve maluller

8- Tarım ve orman işlerinde çalışanlar

9- Kamu idarelerinin dış temsilciliklerinde çalışanlar

13- Kayyım olarak atananlar (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

DÖRDÜNCÜ BÖLÜM

Sigortalılığın Başlangıcı, Kuruma Bildirilmesi ve Sigortalılık Tespiti

(Değişik, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

1- Sigortalılığın Başlangıcı

2- Sigortalıların Kuruma Bildirilmesi

2.1- İşe başlamadan önce bildirilmesi gereken sigortalılar

2.2- İnşaat, balıkçılık ve tarım işyerlerinde işe başlatılacak sigortalılar (Değişik,28/2/2014 tarihli ve 2014/5 sayılı Genelge)

2.3- Yabancı ülkelere sefer yapan ulaştırma araçlarında sefer esnasında işe başlatılan sigortalılar

2.4- İlk defa işyeri bildirgesi verecek işyerlerinde işe başlatılacak sigortalılar

2.9- Aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler, bursiyerler ile mesleki ve teknik ortaöğretim sırasında tamamlayıcı eğitim ya da alan eğitimi gören

öğrenciler (Değişik, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

2.11- İŞKUR kursiyerleri

2.15- İşverenin alt işverenine ait işyerinde çalışan sigortalılar

2.16- Devredilen işyerlerinden sigortalı bildirimi

2.17- Nakledilen işyerlerinden sigortalıların bildirimi

2.18- Sigortalıların kendilerini bildirmesi

2.20- Doğum nedeniyle yarım çalışma ödeneği alanların bildirimi (Ek, 1/9/2016tarihli ve 2016/20 sayılı Genelge)

2.22- İşe iade davası sonunda işe başlatılan sigortalıların bildirimi (Ek, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

3- Sigortalılık Tespiti (Ek, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

BEŞİNCİ BÖLÜM

İşe Giriş Bildirgesinin Düzenlenmesi, Kuruma Verilmesi ve

Sigortalıların Tescili

1- Sigortalı işe giriş bildirgesinin Kuruma verilmesi

1.1- e-sigorta yoluyla verilmesi

1.1.1-(4/a) kapsamında verilmesi gerekirken (4/c) kapsamında verilen bildirgeler (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

1.3- Yasal süresinde verilmeyen sigortalı işe giriş bildirgeleri

2- Sigortalı işe giriş bildirgesinin düzenlenmesi

3.1.1- İdari para cezası uygulanmasını gerektiren re’sen tescil işlemleri (Ek, 11/12/2014 tarihli ve 2014/32 sayılı Genelge)

3.1.2- İdari para cezası uygulanmasını gerektirmeyen re’sen tescil işlemleri

3.2- İptal-İpka işlemleri

3.2.1- Bir sigortalıya birden çok sigorta sicil numarası verilmesi

3.2.2- Bir sicil numarasının birden çok sigortalıya verilmesi

5- Yaş Düzeltmeleri (Ek, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

ALTINCI BÖLÜM

Sigortalılığın Sona Ermesi ve Kuruma Bildirilmesi

1- Sigortalılığın sona ermesi

1.1- İşten ayrılış bildirgesinin re’sen düzenlenmesi (Değişik, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

2- Sigortalı işten ayrılış bildirgesinin düzenlenmesi

2.1- İşten ayrılış nedeni

2.2- Ücret (yüzde usulü) (Teselsül, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

3- İşten ayrılış bildirgesi düzeltme/silme işlemleri

4- İŞKUR kursiyerlerinden kursları sona erenlerin bildirimi

6- İŞKUR tarafından düzenlenen toplum yararına çalışma programlarına katılanlardan işten ayrılanların bildirimi

İKİNCİ KISIM

KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ FIKRASININ (a) BENDİ KAPSAMINDAKİ DİĞER SİGORTALILAR BİRİNCİ BÖLÜM

2925 Sayılı Kanuna Tabi Sigortalılar 1- 2925 sayılı Kanuna göre sigortalılık

2- 2925 sayılı Kanuna tabi sigortalılığın sona ermesi

3.3.2- Bazı yılların primlerinin ödenmemesi

3.3.3- Birden fazla yılın priminin ödenmemesi

3- Gelir/aylık alma hakkını kaybedenlerin sigortalılıkları

4- Sigortalılığın sona ermesi

ÜÇÜNCÜ BÖLÜM

Kanunun Ek 6 ncı Maddesi Kapsamında Çalışanlar

2- Ticari taksi, dolmuş ve benzeri nitelikteki şehir içi toplu taşıma araçlarında kısmi süreli çalışan sigortalılar

2.1- Sigortalılığın başlangıcı

3.2- Ek 6 ncı madde kapsamında sigortalığının başlatıldığı tarihte zorunlu sigortalı oldukları sonradan tespit edilenler (Ek, 1/9/2016 tarihli ve 2016/20 sayılı Genelge)

3.3- Askerde veya yurt dışında olunan sürelerde Ek 6 ncı madde kapsamında sigortalı olma talebinde bulunanlar (Ek, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

4- Sigortalılığın sona ermesi

5- Primlerin hesabı, gün sayısı ve ödenmesi (Değişik, 1/9/2016 tarihli ve 2016/20 sayılı Genelge)

DÖRDÜNCÜ BÖLÜM

Geçici 20 nci Madde Kapsamındaki Sigortalılar

1- Geçici 20 nci madde kapsamındaki sigortalıların Kanun kapsamına alınması

1.1- Sigortalılığın başlangıç ve sona ermesinin bildirimi

ÜÇÜNCÜ KISIM

KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ FIKRASININ (b) BENDİ KAPSAMINDAKİ SİGORTALILAR

BİRİNCİ BÖLÜM

Kanunun 4 üncü Maddesinin Birinci

Fıkrasının (b) Bendi Kapsamında Sigortalı Sayılanlar

1- Sigortalı sayılanlar

1.2- Gelir vergisinden muaf olup, esnaf ve sanatkar siciline kayıtlı olanlar

1.3- Şirket ortaklarının sigortalılığı

1.3.1- Kollektif şirketlerin ortakları

1.3.4- Anonim şirketlerin yönetim kurulu üyesi olan ortakları

1.3.5- Limited şirketlerin ortakları

1.4- Köy ve mahalle muhtarları

İKİNCİ BÖLÜM

Sigortalılığın Başlangıcı ve Kuruma Bildirilmesi

1- Ticari kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar, kollektif şirket ortakları, adi komandit şirketlerin komandite ve komanditer ortakları ve donatma iştiraki ortaklarının sigortalılıklarının başlangıcı ve bildirimi

2- Gelir vergisinden muaf olup, esnaf ve sanatkar siciline kayıtlı olanların sigortalılıklarının başlangıcı ve bildirimi

3- Anonim şirketlerin yönetim kurulu üyesi olan ortaklarının sigortalılıklarının başlangıcı ve bildirimi

4- Limited şirket ortaklarının sigortalılıklarının başlangıcı ve bildirimi

5- Sermayesi paylara bölünmüş komandit şirketlerin komandite ortaklarının sigortalılıklarının başlangıcı ve bildirimi

6- Köy ve mahalle muhtarlarının sigortalılıklarının başlangıcı ve bildirimi

8- Sigortalı işe giriş bildirgesinin verilmesi

9- Kurumca sigortalılık hak ve yükümlülüğünün başlatılmasının bildirimi

ÜÇÜNCÜ BÖLÜM

Sigortalılığın Sona Ermesi ve Kuruma Bildirimi

1 -Ticari kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanların sigortalılığının sona ermesi ve bildirimi

2- Gelir vergisinden muaf olanların sigortalılıklarının sona ermesi ve bildirimi

3- Şirket ortaklarının sigortalılığının sona ermesi ve bildirimi

3.2- Anonim şirketlerin yönetim kurulu üyesi olan ortaklarının sigortalılıklarının sona ermesi ve bildirimi

3.3- Limited şirket ve sermayesi paylara bölünmüş komandit şirketlerin komandite ortaklarının sigortalılıklarının sona ermesi ve bildirimi

3.4- İflasın açılmasına mahkemece karar verilen şirket ortaklarının sigortalılıklarının sona ermesi ve bildirimi

3.5- Tasfiyenin açılmasına mahkemece karar verilen şirket ortaklarının sigortalılıklarının sona ermesi ve bildirimi

3.6- Şirketin tasfiyesine ortaklar kurulu tarafından karar verilmesi durumunda, şirket ortaklarının sigortalılıklarının sona ermesi ve bildirimi

3.11- Kanunun 4 üncü maddesinin birinci fıkrasının (a) ve (b) bentlerinde yer alan sigortalılık statülerinin çakışmasıyla sigortalılığın sona ermesi (Teselsül, 28/2/2014 tarihli ve

2014/5 sayılı Genelge)

4- Köy ve mahalle muhtarlarının sigortalığının sona ermesi ve bildirimi (Değişik, 21/5/2019 tarihli ve 2019/11 sayılı Genelge)

6- Sigortalı işten ayrılış bildirgesinin verilmesi

DÖRDÜNCÜ BÖLÜM

Ortak Hususlar

1- Anonim şirket ortağı olup, yönetim kurulu üyesi olmayanların 1/10/2008 tarihinden itibaren sigortalılıkları

2- Köy ve mahalle muhtarlarına ilişkin hususlar

3- 4/10/2000 tarihinden önce kanunla kurulu meslek kuruluşu kayıtlarına göre sigortalılıkları başlatılanlar

4- 1/10/2008 tarihine kadar kayıt ve tescillerini yaptırmayan sigortalılar

4.1- 1/10/2008 tarihine kadar Kurum kayıtlarına intikal ettirilmeyen giriş bildirgesi üzerinde bulunan Bağ-Kur numarasına prim ödeyenlerin sigortalılıklarının başlatılması

(Ek, 1/9/2016 tarihli ve 2016/20 sayılı Genelge)

4.2- 1/10/2008 tahinden önce isteğe bağlı sigortalı olan ve prim ödemesi olmaması nedeniyle tescil tarihi itibariyle sigortalılığı sonlandırılan ve (4/b) kapsamında çalışması

bulunanların sigortalılığının başlatılması (Ek, 1/9/2016 tarihli ve 2016/20 sayılı Genelge)

5.1- Şirket yetkililerinin ve sigortalıların sigortalılık başlangıç ve sonlandırılmasına ilişkin bildirim yükümlülükleri

7- Kanunun 4 üncü maddesinin birinci fıkrasının (a) ve (b) bendi kapsamında sigortalılığı bulunanların tahsis talebinde bulunmaları (Teselsül, 11/12/2014 tarihli ve

2014/32 sayılı Genelge)

7.1- (4/a) kapsamında işten çıkış verildikten sonra tahsis talebinde bulunan ve aynı zamanda (4/b) kapsamında çalışması bulunanların sigortalılıkları (Ek, 1/9/2016 tarihli ve

2016/20 sayılı Genelge)

BEŞİNCİ BÖLÜM

Kanun 4 üncü Maddesinin Birinci

Fıkrasının (b) Bendinin (4) Numaralı Alt Bendine Tabi Olan Sigortalılar

1- Sigortalı sayılanlar

2- Sigortalılığın başlangıcı ve bildirimi

2.1- Tevkifata istinaden sigortalılığın başlatılması ve bildirimi

3- Tarımsal faaliyette bulunanların sigortalılığının sona ermesi ve bildirimi

3.2.1- 1/10/2008 tarihinden önce 65 yaşını dolduranlar

3.2.2- 25/2/2011 tarihinden önce 65 yaşını dolduranlar

3.2.4- 25/2/2011 tarihinden sonra 65 yaşını dolduranlar

9- Tebliğ Edilen İhya Borcu Ödendikten Sonra Sigortalı Bilgilerinde Yapılan

Değişiklikler Nedeniyle İhya Talebi Geçersiz Olanlar

DÖRDÜNCÜ KISIM

KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ

FIKRASININ (c) BENDİNE TABİ OLAN SİGORTALILAR

BİRİNCİ BÖLÜM

Kanunun 4 üncü Maddesinin Birinci

Fıkrasının (c) Bendine Tabi Çalışan Sigortalılar

2- Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendi uyarınca sigortalı sayılanlar

DÖRDÜNCÜ BÖLÜM

Sözleşmeli Erbaş ve Erler

1- Sözleşmeli erbaş ve erlerin sigortalılıkları ve prime esas kazançları

BEŞİNCİ BÖLÜM

Yüksek Askeri Şûra Kararları İle İlişiği Kesilen Sigortalılar

İKİNCİ BÖLÜM

Kanunun 4 üncü Maddesinin Birinci Fıkrasının (b) Bendi

Kapsamında Çalışan Yabancı Uyrukluların Sigortalılığı

1- Yabancı ülkede sigortalı sayılanlar

2- Yabancı ülke mevzuatına göre aylık alanlar

ALTINCI KISIM

GELİR VEYA AYLIK ALMAKTA İKEN ÇALIŞMAYA BAŞLAYANLAR

(Değişik, 1/9/2016 tarihli ve 2016/20 sayılı Genelge)

1- Kanuna tabi ilk defa çalışmaya başlayıp bu Kanuna göre gelir/aylık bağlandıktan

sonra yeniden çalışmaya başlayan sigortalılar

1.1- Yaşlılık aylığı bağlandıktan sonra yeniden çalışmaya başlayanlar

1.2- Malullük aylığı bağlandıktan sonra yeniden çalışmaya başlayanlar

– Kanunun geçici 2 nci maddesine göre Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında aylık bağlandıktan sonra yeniden çalışmaya başlayanlar

2.1- Yaşlılık aylığı bağlandıktan sonra Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine tabi olarak yeniden çalışmaya başlayanlar

2.2- Yaşlılık aylığı bağlandıktan sonra Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendine tabi olarak yeniden çalışmaya başlayanlar

2.3- Yaşlılık aylığı bağlandıktan sonra Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendine tabi olarak yeniden çalışmaya başlayanlar

3.2- Yaşlılık aylığı bağlandıktan sonra Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendine tabi olarak yeniden çalışmaya başlayanlar

YEDİNCİ KISIM

İSTEĞE BAĞLI SİGORTALILIK

BİRİNCİ BÖLÜM

İsteğe Bağlı Sigortalılık Şartları ve Sigortalı Sayılanlar

1- İsteğe bağlı sigortalılık şartları

1.1- Türkiye’de ikamet etmek

1.2- 18 yaşını doldurmuş olmak

1.3- Zorunlu sigortalı olmamak veya Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında ay içinde 30 günden az çalışmak

1.4- Kendi sigortalılıkları nedeniyle aylık almamak

1.5- Kuruma yazılı olarak başvurmak

2- 2008 yılı Ekim ayı başından sonra isteğe bağlı sigortalı sayılanlar

3- 2008 yılı Ekim ayı başından önce sigortalı olanlar

5- 1/10/2008 tarihinden önce 1479 sayılı Kanun kapsamında sigortalı olarak tescili yapılan sigortalıların primlerinin değerlendirme işlemleri (Ek, 19/6/2020 tarihli ve 2020/21

sayılı Genelge)

İKİNCİ BÖLÜM

İsteğe Bağlı Sigortalılığın Başlangıcı ve Sona Ermesi

1. İsteğe bağlı sigortalılığın başlangıcı

2- İsteğe bağlı sigortalılığın sona ermesi

2.1- Yazılı talepte bulunmak

2.1.1- Prim ödemesi olmayan sigortalılar

2.1.2- Prim borcu bulunan sigortalılar

2.1.3- 12 aylık sorgulama süresi beklenmeksizin hizmet sürelerinin tespiti

2.2.1- Aylık talep tarihi itibariyle prim borcu bulunmayan sigortalılar

2.2.2- Aylık talep tarihi itibariyle prim borcu bulunan sigortalılar

2.2.2.1- Aylık talep tarihi itibariyle prim borcu bulunup 4 üncü maddenin birinci fıkrasının (b) bendine göre aylık bağlanacak olan sigortalılar

2.2.2.2- Aylık talep tarihi itibariyle prim borcu bulunup Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine göre aylık bağlanacak olan sigortalılar

ÜÇÜNCÜ BÖLÜM

İsteğe Bağlı Sigortalılığın Zorunlu Sigortalılıkla Çakışması

1- İsteğe bağlı sigortalılığın başladığı tarihteki çakışmalar

SEKİZİNCİ KISIM

SİGORTALILIK SÜRESİNE EKLENEN SÜRELER

BİRİNCİ BÖLÜM

Fiili Hizmet Süresi Zammı

1- Fiili hizmet süresi zammından yararlandırılacak sigortalılar

2- Fiili hizmet süresi zammından yararlandırılmada esas alınacak hususlar

3- İşyeri ve işlerin fiili hizmet süresi zammı kapsamında olup olmadığının tespiti

4- Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine tabi çalışanların prim oranları ve işverenler tarafından bildirimi

6- Fiili hizmet süresi zammı kapsamında geçen hizmetlerin Kurumca değerlendirilmesi

8.1- Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında

çalışanlardan fiili hizmet süresi zammı prim farkını ödemek isteyenler hakkında yapılacak işlemler

8.1.1 – İşverenler tarafından yapılacak işlemler

İKİNCİ BÖLÜM

İtibari Hizmet Süresi

1- Kanunun 49 uncu maddesine göre itibari hizmet süresi

1.1- İtibari hizmet süresinden yararlanacak sigortalılar

1.2- İtibari hizmet süresine esas alınacak hizmetler ve eklenecek süreler

1.3- İtibari hizmet sürelerinin değerlendirilmesi

1.4- İtibari hizmet süresi zammından yararlananların kuruma bildirilmesi

1.4.1- Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendine tabi olarak ilk defa çalışanların itibari hizmet sürelerinin kuruma bildirilmesi

ÜÇÜNCÜ BÖLÜM

Ağır Engelli Çocuğu Olan Kadın Sigortalılar (Değişik, 11/12/2014 tarihli ve 2014/32 sayılı Genelge)

6- Ağır engelli çocuğun Kanuna tabi sigortalı olması

7- İlave hizmet süresi olarak değerlendirilmeyecek süreler

8- Kadın sigortalının hizmet kayıtlarının oluşturulması

DOKUZUNCU KISIM

SİGORTALILIK SÜRELERİNİN BİRLEŞTİRİLMESİ

BİRİNCİ BÖLÜM

2008 Yılı Ekim Ayı Başından Önce Geçen Hizmetlerin Çakışması

1- 2925 sayılı Kanun hariç diğer kanunlara tabi geçen hizmetlerin çakışması

2- 4/10/2000-1/10/2008 tarihleri arasında 1479 ve 2926 sayılı Kanunlara tabi geçen hizmetlerin çakışması

3- 1479 sayılı Kanunun ek geçici 6 ncı maddesi

6.1- Şirket ortağı olup Kurumca (4/b) kapsamında tescili yapılanların, ortağı olduğu şirketten daha sonra (4/a) kapsamında bildirilmesi (Ek, 24/4/2019 tarihli ve 2019/9 sayılı

Genelge)

6.2- Şirket ortağı olup Kurumca (4/b) kapsamında tescili yapılmamış olanların, ortağı olduğu şirketten daha sonra veya aynı gün (4/a) kapsamında bildirilmesi (Ek,

24/4/2019 tarihli ve 2019/9 sayılı Genelge)

6.3- (4/a) kapsamında sigortalı olup çalıştığı işyerine veya başka bir şirkete ortak olanlar (Ek, 24/4/2019 tarihli ve 2019/9 sayılı Genelge)

6.3.1- Ortağı olduğu şirketten (4/a) kapsamında bildirilen hizmetlerinin (4/b) kapsamına aktarılmasına ilişkin işlemler (Ek, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

6.3.1.1- 1/10/2008 tarihinden önceki sürelerin (4/b) kapsamına aktarılması ve (4/a) bildirimine göre ilk defa (4/b) kapsamında tescil edilecek olan ve tescil tarihinden önce

diğer sosyal güvenlik kuruluşlarına tabi hizmeti olanlar (Ek, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

5- Kısmi süreli olarak 30 günden az çalışılan sürelerde hizmetlerin çakışması (Değişik, 28/2/2014 tarihli ve 2014/5 sayılı Genelge)

6- Kanunun 5 inci maddesi ile 4 üncü maddesinin birinci fıkrasının (a) ve (b) bentlerine tabi sigortalılık statülerinin çakışması

6.1- 5 inci maddenin birinci fıkrasının (a) bendi ile 4 üncü maddeye tabi geçen çalışmaların çakışması

8- Hizmet çakışmalarında sosyal güvenlik destek primi uygulaması

9- Kanunun ek 5 inci maddesi ile ek 6 ncı maddesi kapsamındaki hizmetlerin çakışması

ONUNCU KISIM

HİZMET BORÇLANMALARI

BİRİNCİ BÖLÜM

Kanunun 41 inci Maddesine Göre Yapılacak Borçlanmalar

1- Borçlanma yapacak kimseler

2- Borçlanılacak süreler

2.1- Kanunun 4 üncü maddesinin birinci fıkrasının (a), (b) ve (c) bendine tabi sigortalıların doğumdan sonra geçen süreleri (Değişik, 11/12/2014 tarihli ve 2014/32 sayılı Genelge)

2.2- Er veya erbaş olarak silahaltında veya yedek subay ya da yedek astsubay okulunda geçen süreler (Değişik, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

2.3- Personel mevzuatlarına göre aylıksız izinde geçen süreler

2.4- Doktora veya tıpta uzmanlık öğreniminde geçen süreler

2.5- Avukatlık stajında geçen süreler

2.6- Tutuklulukta veya gözaltında geçen süreler

2.7- Grev ve lokavtta geçen süreler

2.8- Hekimlerin fahri asistanlıkta geçen süreleri

9- Seçim kanunları gereğince görevlerinden istifa edenlerin açıkta geçirdikleri süreler

YEDİNCİ BÖLÜM

Borçlanılan Hizmetlerle Malullük ve Ölüm Aylığına Hak Kazanılması

ONBİRİNCİ KISIM

PRİM VE PRİME İLİŞKİN BORÇLARIN TAHSİLİ

(Ek, 3/7/2015 tarihli ve 2015/19 sayılı Genelge)

BİRİNCİ BÖLÜM

Primini Kendi Ödeyen Sigortalılara İlişkin Eksik Alınan Tutarlar

Ek-5 Aylık Prim ve Hizmet Belgesi (4/a sigortalıları için)

Ek-7 Sigortalı İşe Giriş Bildirgesi

Ek-8 4447 sayılı İşsizlik Sigortası Kanunu ile 5510 sayılı Kanunun Uygulamasına İlişkin Protokol EK-8

Ek-9 Sigortalı Bildirim Belgesi

Ek-10 Sigortalı İşten Ayrılış Bildirgesi (4/1a-b ve 506 SK GM 20 sigortalıları için)

Ek-11 Tarım İşlerinde Hizmet Akdiyle Süreksiz Çalışanlara Ait Giriş Bildirgesi (Değişik, 9/6/2020 tarihli ve 2020/21 sayılı Genelge)

Ek-12 Orman İşlerinde Hizmet Akdiyle Süreksiz Çalışanlara Ait Giriş Bildirgesi (Değişik, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

Ek-13 Şehir İçi Toplu Taşıma Araçlarında Kısmi Süreli Çalışanlara Giriş Bildirgesi (5510 sayılı Kanunun Ek-6 ncı maddesi kapsamındaki sigortalılar için) (Değişik, 19/6/2020 tarihli

ve 2020/21 sayılı Genelge)

Ek-14 Kültür ve Turizm Bakanlığı Telif Hakları Genel Müdürlüğü 24/5/2012 tarihli ve 2012/1 sayılı Genelgesi

Ek-15 Sanatçı Olarak Kısmi Süreli Çalışanlara Ait Giriş Bildirgesi (Değişik, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

Ek-16 Sigortalılık Muafiyet Belgesi

Ek-16 / A Sigortalılık Muafiyet Belgesi Resen Tescillerde

Ek-16 / B Sigortalılık Muafiyet Belgesi Resen Tescillerde (Ek, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

Ek-17 Sigortalı İşe Giriş Bildirgesi (4/1c kapsamındaki sigortalılar için)

Ek-18 Sigortalı İşten Ayrılış Bildirgesi (4/1c kapsamındaki sigortalılar için)

Ek-19 926 sayılı Kanunun Geçici 32 nci maddesi uyarınca hizmet olarak alınması istenilen süreler ilişkin form

Ek-22 İsteğe Bağlı Sigorta Giriş Bildirgesi (Değişik, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

Ek-23 12 Aylık Sorgulama Süresine Göre İsteğe Bağlı Sigortalılık Süresi Tespiti

Ek-25 Borçlanma Talep Dilekçesi (Değişik, 19/6/2020 tarihli ve 2020/21 sayılı Genelge)

Ek-26 Borçlanma Tebligatı (4/a ve 4/b sigortalıları için)

Ek-27 Borçlanma Tebligatı (4/c sigortalıları için)

Ek-28 Borçlanma Talep Dilekçesi (5510 /46 ve Geçici 4 üncü maddesine göre)

Ek-29 Aylık Fiili Hizmet Süresi Zammı Prim Belgesi (4/c)

Ek-30 Yıllık Fiili Hizmet Süresi Zammı Prim Belgesi (4/c)

Ek-31 4/a Sigortalıları için talep dilekçesi

Ek-33 Evlat Edinme Öncesi Geçici Bakım Sözleşmesi

Ek-34 5510 Sayılı Kanunun Geçici 20 nci Maddesi Kapsamında Kurumumuzca Devralınacak Sandıklar

Ek 36- Kanunun Geçici 63 üncü Madde İhya Talep Dilekçesi

Benzer Kavramlar :

2013/11 sayılı genelge

SGK önemli mevzuat

SGK çok önemli mevzuat

Çok önemli sgk mevzuatı

2024 Yılı İçin K1 Belgesinin Yenisinin Fiyatı

Çekici ve dorse satın alıp nakliye işi ile iştigal etmek istiyorum. K1 Belgesinin 2024 yılı maliyeti denir.

2024 Yılı için normal K1 Yetki Belgesinin fiyatı 67,334.00 -TL dir. Ayrıca çekici ve dorse için K1 Yetki Belgesine ekletme ücreti olarak her iki taşı için de taşıt başına 1,993.00 -TL ödemeniz gerekiyor.

Yetki Belgelerinin E-Devlet Sistemi üzerinden yapılması halinde indirimli tutarlar uygulanmaktadır. Tek araç alınması ile çekici ve dorse gibi iki aracın birlikte kullanılması halinde çekici ve dorse için ayrı ayrı taşıt kartı ücretleri ödenmektedir.

67,334.00 -TL – K1 Yetki Belge Fiyatı

1,993.00 -TL – Çekici İçin K1 Belgesine ekletme bedeli

1,993.00 -TL – Dorse İçin K1 Belgesine ekletme bedeli

71,320.00 TL Toplam maliyet.

E-Devlet sistemi üzerinden başvuru yapıldığından aşağıda ki görsel de görüldüğü gibi bir ödeme belgesi oluşur ve belgede ki ” Ödeme No “su üzerinden ödeme yapılmaktadır.

Benzer Kavramlar, Sorular :

2024 K1 belgesi kaç lira

2024 K belgesi kaç lira

2024 K1 belge fiyatı

2024 K1 belge tutarı

Şirket Ortaklar Kurulu Kararı İle Tasfiyeye Giren Limited Şirketin Ortaklarının Bağkurluluğu Ne Zaman Sona Erer.

12 Mayıs 2010 sayılı 27579 no’lu Resmi Gazetede yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinin 14. maddesi ” Sigortalılığın sona ermesi ve bildirim yükümlülüğü ” başlığını taşımakta olup 14/(f) bendinde ” Tasfiyesine şirketin ortaklar kurulu tarafından karar verilen şirketlerin ortaklarının sigortalılıkları sigortalının talebi hâlinde tasfiyenin başlanmasına karar verildiği tarihte sona erer, bu tarih sigortalılarca, sigortalının talebinin olmaması hâlinde ise tasfiyenin sonuçlandığına ilişkin tasfiye kurulu kararının ticaret sicil memurluğunca tescil edildiği tarihte sona erer ve bu tarihler sigortalılarca ve ticaret sicil memurluklarınca,” denildikten sonra maddenin devamında ” on gün içinde Kuruma bildirilir. ” denilmektedir.

Dikkat : Şirket ortağı tasfiye başlangıcı itibariyle Bağkurluluğuna son vermek istiyor ise şirketin tasfiye sürecinin tamamlanmamış olması gerekiyor.. Aksi taktirde tasfiye süreci tamamlandıktan sonra Bağkur sigortalılığı ancak tasfiye sonu itibariyle sonlandırılabilir.

Benzer Kavramlar :

Bağkurluluk ne zaman sona ere

Bağkur ne zaman sona erer

Bağkurluluğun sonlanması

Bağkurluluğun bitirilmesi

Bağkur sona erme

Limited şirket ortak bağkur son verilmesi

Limited şirket bağkur son verilmesi

Limited şirket bağkur kapatma

Aracımın Plakalarından Biri Kayboldu. Yenisini Çıkarmak İçin Ne Yapmalıyım.

Plaka kayıplarında üç aşamalı bir işlem söz konusudur.

- Aşama : Karakola gidilip dilekçe ile plaka kayıp/ zayi bildirimimde bulunmak gerekiyor.

- Aşama : Notere gidip Plaka Basım Talep Belgesi alınır. 11.01.2024 tarihi itibariyle işlem bedeli 233,15 TL

- Aşama : Yetkili kuruma (Şoförler Odasına) gidilip yeni plaka bastırılır. Bir adet plaka basımı 195,00 TL

- Aşama : Karakol (Emniyet Müdürlüğü)

Karakola verilecek dilekçe örneği alttadır. Dilekçe örneği doldurulup ekine kimlik fotokopisi ve araç ruhsat fotokopisi eklenmelidir.

Üstte ki dilekçe araç sahibi veya vekalet verdiği kişi tarafından doldurulup imzalandıktan sonra karakolda (İlçe Emniyet Müdürlüğünde) ki yetkililer tarafından sisteme bilgi girişi yapılmaktadır. Karakolda ki işlem bittiğinde Notere gidilmesi gerekir.

2. Aşama : Noter

Noterin plaka basımı için araç sahibine vereceği evrak örneği altta ki gibidir. ARTES – TESCİL İŞLEM SONUÇ BELGESİ ( Plaka Basım Talep Belgesi )

3. Aşama : Plaka Basımına Yetkili Kuruma (Şoförler Odasına) Gidilir.

Noterden alınan belge ile plaka basıma yetkili kuruma (Şoförler Odasına) gidilir ve ücret karşılığında plaka bastırılır. Plaka basım işlem süresi yoğunluğa göre değişmektedir. Yarım saat ile bir kaç saat olabilir.

Benzer Kavramlar :

Plakam kayboldu ne yapmalıyım

Plaka kayıp ne yapılmalıdır

Kaybolan plaka yerine yenisini nasıl çıkarabilirim.

Plakasını kaybeden ne yapmalıdır

2024 YILINDA ASGARİ ÜCRETLE ÇALIŞANIN İŞVERENE MALİYETİ

2024 ASGARİ ÜCRET İLE ÇALIŞANIN İŞVERENE MALİYETİ

Benzer Kavramlar :

2024 yılı Asgari ücretlinin işverene maliyeti kaç lira 2024

2024 Asgari ücretlinin işverene maliyeti kaç lira 2024

2024 yılı Çalışanın aylık maliyeti 2024

2024 Çalışanın aylık maliyeti 2024

2024 yılı Sigortalının aylık maliyeti 2024

2024 Sigortalının aylık maliyeti 2024

Finansman Gider Kısıtlaması

Altta ki linki tıklayarak özelgeye ulaşabirlisiniz.

Ödenen şahıs ve hayat sigortası primlerinin ücret matrahının tespitinde indirimi

Altta ki linki tıklayarak özelgeye ulaşabilirsiniz.

Ödenen şahıs ve hayat sigortası primlerinin ücret matrahının tespitinde indirimi

Ticari Kazanç Hükümlerine Tabi Şahıs İşletmesiyim. Personelime Ödediğim Kıdem Tazminatını Gider Yazılabilir miyim?

193 sayılı Gelir Vergisi Kanunun 40. maddesi ” İndirilecek Giderler ” başlığını taşımakta olup 40/3’üncü madde de ” İşle ilgili olmak şartiyle, mukavelenameye veya ilama veya kanun emrine istinaden ödenen zarar, ziyan ve tazminatlar; ” hükmü yer almaktadır. İlgili madde gereği çalışanlara ödenen kıdem tazminatı gider olarak kullanılabilir.

Kurumlar vergisi mükellefleri açısından kıdem tazminatının kullanılıp kullanmayacağına gelince 5520 Kurumlar Vergisi Kanunun 6. maddesi ” Safî kurum kazancı ” başlığını taşımakta olup ikinci bent de ” Safî kurum kazancının tespitinde, Gelir Vergisi Kanununun ticarî kazanç hakkındaki hükümleri uygulanır. Ziraî faaliyetle uğraşan kurumların bu faaliyetinden doğan kazançlarının tespitinde, Gelir Vergisi Kanununun 59 uncu maddesinin son fıkra hükmü de dikkate alınır. ” denilmektedir. Kıdem tazminatı için Gelir Vergisi Kanunda geçen hükümler kurumlar vergisi kanunu kapsamında da geçerlidir.

Bu kapsamda ki işverenler henüz ödememiş oldukları kıdem tazminatını gider olarak yasal defterlerine yazabilirler mi?

Konu ile ilgili İstanbul Vergi Dairesi Başkanlığının 07.06.2021 tarihli ve ” Çalışanlara ödenecek kıdem tazminatın hangi dönemde gider yazılacağı hk. ” konulu özelgesi mevcut olup ilgili özelge gerekli açıklamalar yapıldıktan sonra sonuç bölümünde “

Buna göre, çalışanlarınıza ödeyeceğiniz kıdem tazminatlarının ticari kazancınızdan indirim konusu yapılabilmesi hususunda 193 sayılı Gelir Vergisi Kanununun 40 ıncı maddesinde özel bir hüküm bulunmamakla birlikte, aynı maddenin 3 üncü bendi çerçevesinde ticari kazancın tespitinde kıdem tazminatlarının gider olarak indirilebilmesi için İş Kanununa göre işçinin kıdem tazminatına hak kazanması ve hak edilen kıdem tazminatının da işçiye ödenmiş olması gerekir. Tahakkuk etmiş olsa da ödenmemiş kıdem tazminatlarının gider yazılması mümkün değildir.

Bu minvalde, iş akitleri tarafınızdan sonlandırılan çalışanlarınıza faaliyetinizi sonlandırdığınız 31/03/2019 tarihinden sonra (30/12/2019 tarihinde) ödeyeceğiniz kıdem tazminatı tutarlarını, mükellefiyetinizin sona ermesi dolayısıyla yasal defter kayıtlarınızda göstermeniz mümkün bulunmadığından ödemiş olduğunuz kıdem tazminatı tutarlarının ticari kazancınızın tespitinde indirim konusu yapılamayacağı tabiidir. ” denilmektedir.

Altta ki linki tıklayarak özelgeye ulaşabilirsiniz.

https://www.gib.gov.tr/calisanlara-odenecek-kidem-tazminatin-hangi-donemde-gider-yazilacagi-hk

Kurum kazancının tespitinde, Kurumlar Vergisi Kanununun 8 inci maddesi ile Gelir Vergisi Kanununun 40 ıncı maddesinde yer alan giderler indirilebilecektir.

Ücret ödemelerinde gelir vergisi ve damga vergisi istisnası